Investigación académica sobre memorias de sostenibilidad: una revisión sistemática de la literatura en español

RESUMEN

En las dos últimas décadas se ha producido una creciente contribución a la contabilidad ambiental y social de la comunidad académica española e hispanoamericana, tanto en español, como en inglés ---idioma dominante en la producción y difusión de este tipo de conocimiento académico especializado---. En esta extensa producción académica la relacionada con la emisión de memorias de sostenibilidad ha sido la más abundante, debido entre otros aspectos a la accesibilidad de este tipo de información voluntaria emitida por las empresas. Desde una posición por lo general periférica al núcleo central de producción del conocimiento, esta comunidad parece que ha tratado de integrarse en las principales corrientes ---convencionales y alternativas--- de producción y difusión de conocimiento académico, marcadas por un proceso de homogeneización. Con todo, existen grandes lagunas de conocimiento sobre la incidencia de este proceso. Tratando de aportar una contribución al respecto, este trabajo tiene como fin realizar una revisión sistemática de la literatura académica sobre memorias de sostenibilidad llevada a cabo en español en las últimas décadas. El estudio constata un desarrollo de la producción académica dominado por trabajos descriptivos, positivistas, publicados por autores con filiación académica en universidades españolas y en revistas mayoritariamente ajenas al ámbito contable.

Palabras clave: Contabilidad ambiental y social; Memorias de sostenibilidad; Revisión de la literatura; Enfoques críticos; Hispanoamérica; España.

Códigos JEL: M4.

Academic Research on Sustainability Reporting: A Systematic Review of the Spanish Literature

ABSTRACT

In the last two decades there has been a growing contribution to environmental and social accounting from the Spanish and Latin American academic community, both in Spanish and in English - the dominant language in the production and dissemination of this type of specialised academic knowledge. In this extensive academic production, the one related to the issuing of sustainability reports has been the most abundant, due, among other aspects, to the accessibility of this type of voluntary information issued by companies. From a position that is generally peripheral to the central core of knowledge production, this research community seems to have tried to integrate itself into the main trends - conventional and alternative - of academic knowledge production and dissemination, marked by a process of homogenisation. However, there are major gaps in knowledge about the impact of this process. In an attempt to make a contribution in this respect, the aim of this paper is to carry out a systematic review of the academic literature on sustainability reporting carried out in Spanish in recent decades. The study reveals a development of academic production dominated by descriptive, positivist works, published by authors with academic affiliation in Spanish universities and in journals mostly outside the accounting field.

Keywords: Environmental and social accounting; Sustainability reporting; Literature review; Critical approaches; Latin America; Spain.

JEL classification: M4.

1. Introducción

En las dos últimas décadas se ha producido un creciente interés académico en el estudio de la producción y difusión de la literatura académica especializada sobre el ámbito de la gestión —entendida en sentido laxo, es decir, incluyendo también a los estudiosos de la contabilidad y los sistemas de información—, en el marco de los estudios más generales de producción, difusión y consumo del conocimiento general en dirección y gestión de empresas (ver, por ejemplo, Guillén, 1994; Alvarez et al., 1997; Alvarez, 1998; Mazza, 1998; Sahlin-Andersson & Engwall, 2002; Augier et al., 2005). Gran parte de estos trabajos se han apoyado, de forma más o menos explícita, en presupuestos asociados al enfoque neoinstitucionalista (ver, por ejemplo, Abrahamson, 1991; Czarniawska, 2004), si bien se han propuesto también otros trabajos basados en enfoques alternativos (ver, por ejemplo, Boje, 1996, and Clark, 2004). Asimismo, si bien existen excepciones muy interesantes —ver, por ejemplo, los trabajos de Üsdiken & Çetin, 2001; Gantman & Parker, 2006; Alcadipani et al., 2012—, existe una laguna de conocimiento relevante, tanto en el plano teórico como empírico, sobre el estudio de estos procesos en los países periféricos o menos desarrollados en términos de su participación en el flujo global de generación y difusión de dicho conocimiento. De hecho, existe una carencia generalizada de estudios que adopten una visión centro-periferia, asimilable a los estudios de generación de conocimiento global asimétrico existente para otros ámbitos de conocimiento (ver, por ejemplo, al respecto Schott, 1998).

Se trata de la perspectiva subrayada por Gantman & Parker (2006) y Alcadipani et al. (2012) en sus estudios, en los que ponen el foco en el desarrollo y la difusión desigual del conocimiento académico especializado entre el centro del sistema —el mundo anglosajón— y la periferia. Desde esta perspectiva destaca el hecho, muchas veces obviado, de que el proceso de construcción y difusión del conocimiento académico está relacionado con diferentes aspectos sociales y económicos y, en particular, con sus condiciones políticas de producción. Se destaca, en particular, que la producción mundial de conocimientos científicos puede entenderse en términos de la dinámica del núcleo-periferia, según la cual una parte desproporcionada de esta producción se origina en los países desarrollados, mientras que la contribución de los menos desarrollados es significativamente inferior (Schott, 1998). Por ejemplo, como sostienen Alcadipani et al. (2012), se ha de tener en cuenta que los académicos del ámbito de la gestión —interesa subrayar una vez más que entendida en sentido laxo, es decir, incluyendo también a los estudiosos de campos como el de la contabilidad y los sistemas de información—, cuentan con enormes dificultades para introducirse en el “núcleo” institucionalizado de la gestión y la organización de la ciencia, y superar las barreras establecidas por el colonialismo epistemológico anglosajón dominante. Tal y como señalan estos autores, no se puede obviar —aunque rara vez esta cuestión merezca interés— que los académicos de estos países son meros actores marginales en el juego de la producción de conocimiento académico, lo que dificulta sobremanera la promoción de un estudio académico reflexivo en profundidad basado en preceptos socioculturales distintos.

Hace ya dos décadas Larrinaga (1999) sostenía que, pese a que la mayor parte de la investigación en contabilidad se realizaba con planteamientos epistemológicos funcionalistas, comenzaban ya a desarrollarse enfoques teóricos críticos esperanzadores puertas a fuera del positivismo dominante. Una mirada en perspectiva a la evolución de las dos últimas décadas vendría a confirmar los augurios del profesor Larrinaga, puesto que parecen haberse consolidado perspectivas teóricas que han tenido como fin ofrecer una visión menos reduccionista y más diversa del corpus de conocimiento general, si bien parece razonable pensar que la perspectiva funcionalista continúa siendo hegemónica. La asociación funcionalismo-positivismo-determinismo-cuantitativismo apuntada por Larrinaga (1999) hace dos décadas, continúa siendo dominante, debido, probablemente, a diversas razones que se han reforzado con el proceso de homogeneización antes señalado. Se podría aludir a motivaciones de diversa índole analizadas en profundidad en la literatura, tales como el temor a la pérdida de legitimación social sujetan a la ideología directiva dominante —entendida como un campo de poder (Bourdieu, 2008) más o menos explícito— o la necesidad de responder a patrones de evaluación de la actividad investigadora y de la producción científica también dominantes (Boiral & Heras-Saizarbitoria, 2016). Factores, en definitiva, que se podrían asociar a la lógica de relación e incorporación al campo universitario que fueron desgranados por Bourdieu (2008) hace ya más de una década.

Si, como sostienen Husillos & Larrinaga (2019), el pensamiento contable está atravesando un proceso global de homogeneización en paralelo junto con el dominio creciente de la investigación elaborada y divulgada en inglés, este tipo de análisis reflexivo consideramos que resulta de especial interés. En este orden de cosas el presente trabajo tiene como objetivo analizar, mediante una revisión sistemática los procesos de generación y difusión desigual de conocimiento académico especializado, el caso concreto de la producción científica realizada en español en el ámbito de la emisión de información social y medioambiental voluntaria por la comunidad académica hispanoamericana y española. Se trata de un trabajo que, como se verá, viene a complementar a otros estudios publicados.

En un reciente trabajo, Larrinaga et al. (2019) analizan la producción académica de autores con filiación en universidades españolas en el último cuarto de siglo a través de una revisión, en la cual seleccionan 61 artículos publicados tanto en revistas españolas como extranjeras, constatando que un tercio de los artículos analizados (19, en concreto) son revisiones de la literatura. Entre otros, cabe referirse al trabajo realizado por da Rosa et al., (2012), una revisión que tiene el objetivo de perfilar la investigación realizada en revistas españolas por la comunidad académica española, con el fin de determinar cuáles son los autores españoles más influyentes e identificar las redes generadas por estos. Asimismo, resulta de especial interés la revisión realizada por Correa (2011), que a través de un análisis retrospectivo e introspectivo de un amplio conjunto de trabajos de autores españoles—no solamente artículos, también tesis doctorales—analiza la labor inicial de la emergente comunidad académica española en contabilidad social y medioambiental como un proceso de creación social, en aras de convertirse en un campo de investigación reconocido, incidiendo en la importancia en dicho proceso constructivo de la colaboración de dichos investigadores con otros colegas relevantes en el contexto internacional. El presente estudio cuya razón de ser viene motivada por la laguna de conocimiento relevante detectada, se enmarca en esta tradición de trabajos y obtiene como resultado las de contribuciones diferenciadoras a la literatura académica siguientes.

En primer lugar, en lugar de centrarse en la producción de un ámbito geográfico determinado, nuestro estudio se centra en la lengua utilizada para la investigación —es decir, el español—, y no en la producción científica de autoría española (tal y como se realiza en Larrinaga et al., 2019, y en Correa, 2011) o en la realizada en revistas españolas (tal y como se realiza en da Rosa et al., 2012). Por consiguiente, el trabajo contribuye a la literatura ampliando el foco de estudio a todos aquellos países donde se utiliza el español como lengua oficial, es decir, al ámbito latinoamericano, tanto en cuanto en lo que respecta a la autoría de los trabajos, como a la nacionalidad de las revistas en las que se publican dichos trabajos. Consideramos que el idioma en el que un investigador estudia un hecho social determinado —como el que pretendemos estudiar, la información social y medioambiental— es un factor que puede incidir en su posicionamiento epistemológico (Polanyi & Grene, 1969). Se ha de tener en cuenta que siendo el objeto habitual de estudio la contabilidad social y medioambiental, la información cuantitativa, pero sobre todo, la cualitativa, recogida por ejemplo en los informes de sostenibilidad (que es objeto del presente estudios), las características propias de cada idioma pueden incidir tanto en la elaboración de la información como en interpretación del mensaje que la compañía revela a sus grupos interesados, y, en consecuencia, se trata de una cuestión que también puede afectar al proceso inductivo y deductivo del investigador, tal y como sostiene, por ejemplo, Chua (1996).

La segunda contribución corresponde a la metodología empleada. Si bien en ciencias sociales la utilización de las revisiones sistemáticas van aumentando su influencia a la hora de analizar la generación de conocimiento en una disciplina en concreto, las revisiones sistemáticas siguen siendo relativamente infrecuentes en las disciplinas de dirección y administración de empresas (Boiral et al., 2018), y menos aún en el estudio de la información revelada por las organizaciones, las cuales se basan en su gran mayoría en revisiones de la literatura narrativa (ver, por ejemplo, al respecto, Esteve, 1992; Larrinaga, 1999; Palenzuela et al., 2004; Ripoll & Urquidi, 2010)

La tercera contribución corresponde al marco teórico con el que se analiza el objeto de estudio. La presente revisión pretende tomar como base el estudio de la difusión de trabajos con la mencionada visión centro-periferia en lo referente a la producción científica en una área geográfica de gran riqueza y diversidad cultural, la del mundo del español, donde la literatura internacional especializada ha obviado en gran medida los desarrollos acontecidos esos años (Larrinaga, 2017) a diferencia del gran número de publicaciones que estudian por ejemplo el fenómeno de las memorias de sostenibilidad en países anglosajones. La originalidad de nuestra aportación reside en que pretende integrar la visión centro-periferia desde una perspectiva que difiere de los planteamientos clásicos, donde la centralidad o posición hegemónica por lo general la ocupan los países anglosajones y, más en concreto, los Estados Unidos de América. Al centrarnos en los trabajos que utilizan la lengua española, se traslada en este caso el concepto de centralidad/hegemonía a la periferia del sistema de difusión global dominante. En este contexto, cabe tener en cuenta que la propia hegemonía lingüística y la centralidad política ejercida durante siglos a través del colonialismo tiene unos efectos históricos, sociológicos y culturales que han condicionado tradicionalmente la forma de relacionarse entre el centro —español— y la periferia —latinoamericana—, tal y como subraya Quijano (2000). Rodríguez-Estrada et al. (2017) consideran que en el mundo académico perteneciente a los países periféricos se puede constatar un flujo de conocimiento condicionado por las tesis dominantes enclavados en los países con mayor desarrollo, lo que genera, en palabras de estos autores, un menor reconocimiento por parte de la academia de las perspectivas teóricas y metodológicas utilizadas en los países periféricos, reproduciéndose, añadimos, una lógica centro-periferia similar a la ya mencionada en una perspectiva global, donde por ejemplo se sostiene que las revistas posicionadas en los ránquines de referencia juegan un rol de legitimación de la investigación en la comunidad investigadora (Thomson, 2014). En el estudio se trata de analizar si éste hecho también se ha producido en la investigación relativa al estudio de las memorias de sostenibilidad; es decir, si la investigación producida en los países periféricos se han viso de alguna forma subyugados a las tendencias principales marcadas por el núcleo, una cuestión que sepamos no ha sido previamente analizada.

El resto del artículo se estructura de la forma siguiente. El apartado segundo tiene como objeto analizar cuáles han sido las principales perspectivas teóricas que se han propuesto, desde el núcleo central de la literatura académica, sobre el estudio de la contabilidad social y medioambiental. El tercer apartado detalla cuál ha sido la metodología utilizada para la revisión sistemática. El cuarto apartado detalla los principales hallazgos de la revisión llevada a cabo. El quinto apartado sintetiza la discusión y las principales conclusiones del trabajo.

2. La producción académica sobre contabilidad ambiental y social: las principales perspectivas teóricas

De su análisis seminal en profundidad de las bases epistemológicas de la investigación llevada a cabo en el ámbito de la contabilidad Larrinaga (1999) estableció una tipología de enfoques en la que, junto con el enfoque funcionalista dominante, hacía referencia también a otros enfoques alternativos como el de los estudios interpretativos, la perspectiva crítica y los estudios de la relación entre la contabilidad y el poder bajo el influjo del enfoque postmoderno. Sostenía este autor en su trabajo de referencia que la corriente principal o dominante se caracterizaba por una visión apolítica y a histórica. De acuerdo con la perspectiva funcionalista, las organizaciones son coherentes y sus sistemas ordenados cuyo rendimiento puede ser controlado y optimizado mediante medidas racionales, de forma que para esta visión positivista, la información sobre las organizaciones se considera objetiva y se basa en hechos en lugar de interpretaciones (Boiral & Henri, 2017).

En un trabajo mucho más reciente Larrinaga (2017) sintetiza cuáles son las perspectivas más convencionales de la investigación en contabilidad y de las teorías descriptivas. Sostiene, más en concreto, que las teorías descriptivas aplicadas al reporte de información social y medioambiental, es decir las memorias de sostenibilidad de las empresas son en esencia las basadas en los enfoques de la teoría de los grupos de interés, la teoría de la legitimidad y la teoría institucional. Para Thomson (2014, p. 25) la popularidad de los trabajos realizados se centran en su mayoría en el análisis de contenido, y basados en teorías descriptivas evidencian una ausencia en el entendimiento teórico de conceptos relacionados con la sostenibilidad o de su praxis transformadora. En este sentido las teorías que Larrinaga (2017) define como descriptivas las podríamos englobar dentro de aquellas que pretenden entender el orden social y la regulación de la sociedad desde una perspectiva objetiva (Burrell & Morgan, 1979). Bajo esta concepción de la ciencia el objetivo principal del investigador es identificar las disfuncionalidades del sistema y como consecuencia, la resolución de sus problemas que en ella se originan (Larrinaga, 1999). Es decir teorías como la legitimación aunque posean una posición crítica a la hora de interpretar los resultados, no ponen en tela de juicio el propio orden social y su realidad económica, sino que intentan criticar y solucionar disfunciones que puedan haberse generado. En otras palabras, mucha de la investigación realizada en sostenibilidad bajo este paradigma, se realiza desde un prisma capitalista, como vía solucionadora en pos de un mundo mejor (Gray, 2010). Estas teorías descriptivas las podríamos diferenciar a su vez desde un punto de vista epistemológico en positivistas e interpretativas (Burrell & Morgan, 1979). Las primeras denominadas como funcionalistas (Puxty, 1993; Laughlin & Lowe, 1990) o “mainstream” (Chua, 1986) utilizan una metodología cuantitativa bajo la asunción teórica de que la realidad social objetivable y por lo tanto puede cuantificarse y estudiarse empíreamente, ya que es independiente del conocimiento y percepción que el individuo tiene de ella (Larrinaga, 1999). Según Reissman (1993), el objetivo de los economistas neoclásicos/funcionalistas es lograr leyes y teorías generales, mediante las cuales poder simplificar nuestro entendimiento de las observaciones empíricas. Ante esta manera estudiar la realidad por parte de la ortodoxia contable, Chua (1996) reivindicaba un lenguaje más heterodoxo en la investigación, derivado de las teorías interpretativas. Este segundo tipo de teorías descriptivas se conceptualizan bajo un enfoque subjetivista de las ciencias sociales (Burrell & Morgan, 1979), las cuales consideran al individuo como potencialmente autónomo de la realidad donde convive, por lo tanto el investigador a la hora de estudiar la realidad social deberá estudiar el conocimiento del individuo, a través de una epistemología interpretativa (Larrinaga, 1999). En opinión de Macintyre (1981) en las ciencias sociales, la búsqueda de leyes generales que expliquen el comportamiento de las acciones humanas han fracasado, lo que no implica que el mundo social sea inexplicable. Esta línea de pensamiento interpretativo considera que la realidad social está conceptualizada como una entidad que ha sido construida mediante interacciones de reflexiones personales (Denzin, 1983). Por lo tanto la realidad social determina y a su vez viene determinada por la acción individual. Denzin (2001) establece que el interaccionismo pregunta sobre el “cómo” más que sobre el “porqué”. Es decir, le interesa saber, cómo la experiencia social está organizada, percibida, y construida por diferentes personas con diferentes niveles de competencia. En esta manera de entender las ciencias sociales la metodología a emplear son las cualitativas, como las entrevistas semiestructuradas, observación participante, revisión de documentos, estudios históricos o estudios de caso (Larrinaga, 1999)

Larrinaga (2017) en contraposición a estas líneas de pensamiento mayoritarias alude también a las perspectivas constructivistas, interdisciplinares o críticas que en opinión del autor han dando interesantes frutos en la investigación en contabilidad social y medioambiental. Archel (2007), consideraba que en la década de los ochenta se produjo un cambio en la manera de entender la contabilidad y sus efectos en la sociedad. Este cambio viene de la mano de trabajos seminales como los Tinker (1980), Burchell et al. (1980) y Cooper & Sherer (1984) que abogan por un entendimiento de la práctica contable como instrumento político/económico, que tiene la capacidad de transformarlas relaciones sociales e institucionales. En palabras del autor (Archel, 2007), la visión de la contabilidad de autores como Hopwood (1983) atestiguan que la contabilidad no puede entenderse fuera del sistema en el que pervive, y añaden otra función a la clásica del capital como medio de producción y distribución de la riqueza generada, así entienden que este capital tiene una segunda función la de crear relaciones entre los diferentes agentes de la organización (Tinker, 1980), así como de las relaciones de la organización con su entorno. Las perspectivas críticas tienen sus raíces en el marxismo (Larrinaga, 1999), y en este sentido las prácticas contables, entre las que podríamos enclavar la contabilidad social y medioambiental tienden a contribuir y legitimar la apropiación de recursos sociales (y naturales) por parte de las élites político económicas de las sociedades (Tinker, 1985) como por ejemplo la explotación de mano de obra perteneciente a países subdesarrollados por parte de multinacionales extranjeras (Tinker, 1980)

Entre los enfoques teóricos sobre el ámbito de la contabilidad social y ambiental cabe referirse, por ejemplo, a los trabajos de Moneva et al. (2006) y Cho et al. (2015) que, tomando como referencia preceptos neo-institucionalistas, estudiaron los procesos de disociación entre elementos formales y las prácticas del día a día de las organizaciones en el ámbito de la contabilidad social y ambiental, motivadas por situaciones de presiones sociales e institucionales contradictorias. Existe cierta similitud entre estas perspectivas de estudio y otras como las que, por ejemplo, han analizado esa misma desconexión tomando como referencia enfoques de estudio asentados en las ciencias sociales, tales como los de los estudios de los simulacros (Boiral, 2013) y la hiperrealidad (Boiral & Heras-Saizarbitoria, 2020) y que han tratado de subrayar cómo distintas herramientas y elementos asociadas a la contabilidad social y ambiental —como los informes de sostenibilidad, por ejemplo—pueden actuar como cortinas de humo, enmascarando la naturaleza insostenible de prácticas empresariales con el objetivo último de legitimar dichas actividades (Gray, 2010; Moneva et al., 2006).

Por otra parte, los enfoques de la información o reporting social y ambiental que se pueden englobar bajo el paraguas de la visión postmoderna de las organizaciones —que como sostiene Boiral (2013) está lejos de ser monolítica —han criticado la ilusión de orden, coherencia y veracidad que se deriva del discurso gerencial y las teorías organizacionales. Se trata de una perspectiva del estudio que puede ser tildada de radical en contraposición al enfoque funcionalista dominante, puesto que por ejemplo pone en tela de juicio elementos centrales de dicho enfoque tales como la cuestión de la mensurabilidad y la comparabilidad. Por ejemplo, centrándonos en el análisis de los informes de sostenibilidad estos enfoques subrayan que estas herramientas clave de la contabilidad social y ambiental se limitan principalmente a recoger una relato, es decir, a “contar una historia” que proyecte una imagen poco realista de la empresa, de tal forma que pese a que se tienda a promover una apariencia rigurosa y tranquilizadora basada en la racionalidad, el orden, la estandarización, la mensurabilidad y el “tecnicismo”· de estos informes, en lugar de revelar problemas reales de sostenibilidad, estas herramientas clave tienden de hecho a oscurecer la rendición de cuentas sociales y ambientales y contar una historia idealizada sobre la sostenibilidad corporativa (Boiral, 2013).

Como conclusión de este breve análisis cabe decir que las últimas décadas, y en especial la última, han sido muy fructíferas en lo que se refiere a la propuesta y discusión de visiones teóricas sobre contabilidad ambiental y social. Perspectivas que en ocasiones se constatan complementarias pero en otras, en cambio, antagónicas.

Tomándose en cuenta estas consideraciones y los objetivos de investigación que se recogen en el apartado introductorio se definieron las preguntas de investigación siguientes:

¿Cuál ha sido la incidencia de la producción de trabajos académicos en español sobre memorias de sostenibilidad desde la visión centro-periferia?

¿Cuál has sido la evolución de las principales características de dicha producción académica (considerándose, entre otras características, la distribución geográfica de autorías, las características de las revistas, el planteamiento epistemológico y los paradigmas o marcos teórico-conceptuales clave utilizados)?

3. Metodología

Una revisión sistemática de la literatura puede definirse como un tipo de revisión específica que tiene como fin detectar los estudios existentes en la literatura, seleccionarlos y evaluar su contribución, al tiempo que analiza y sintetiza la información obtenida, de tal manera que sirve de herramienta para presentar evidencias y obtener conclusiones claras sobre el grado de conocimiento existente en una temática en concreto (Denyer & Tranfield, 2009). A diferencia de los enfoques narrativos, las revisiones sistemáticas se basan en métodos replicables y minimizan el sesgo subjetivo relacionado con la identificación, selección y análisis de los estudios (Needleman, 2002). Las revisiones sistemáticas se suelen estructurar por lo generar en tres apartados principales (Oliver et al., 2005; Tranfield et al., 2003; Macpherson & Holt, 2007):

Establecimiento de la pregunta de investigación y protocolo de revisión;

Búsqueda de estudios relevantes mediante criterios de inclusión y exclusión;

Extracción y análisis de datos.

La presente investigación siguió este enfoque, que es el utilizado en la mayoría de las revisiones sistemáticas (ver, por ejemplo, Pullin & Stewart, 2006; Legros et al., 2013; Boiral et al., 2018). Nuestro trabajo de revisión de la literatura se va a centrar en aquellos estudios que tienen por objeto la información social y medioambiental voluntaria, es decir en las memorias de sostenibilidad. Nuestra revisión consta de 78 estudios (20 periferia y 57 centro) y se limitó a estudios empíricos (cuantitativos y cualitativos) publicados en revistas con un sistema de revisión por pares entre 2001 y 2018. Como indica Larrinaga (2017) la primera fase en investigación social y medioambiental fue desarrollada a finales de los 80 y principios de los noventa donde destacan las aportaciones de autores como Gray (1992) y otros colegas (Gray et al., 1987). En los primeros años la literatura social y medioambiental tenía una clara dimensión normativa, es decir pretendían establecer un marco conceptual donde debería desarrollarse esta nueva disciplina (Larrinaga, 2017). Este inicio normativo es similar al producido en otras áreas afines como es por ejemplo la Responsabilidad Social Corporativa, donde en sus inicios, años 60, tenía básicamente un componente ético normativo (Carroll, 1979), los trabajos pretendían argumentar que debería ser una compañía socialmente responsable (Carroll & Shabana, 2010). Como indica Larrinaga (1999) estas primeras aportaciones académicas establecieron la base sobre la que se desarrollaron posteriormente las normas contables que pretendían reflejar el comportamiento de la compañía, no únicamente desde una vertiente económico financiera (la tradicional), sino de inclusión de activo, riesgos, contingencias y resultados sociales y medioambientales. El trabajo académico tuvo su traslación en el ámbito profesional así la FEE (2000) inicialmente y en el mismo año la GRI a través de un primer borrador (Alvarez-Etxeberria & Garayar, 2007), desarrollaron propuestas que recogían marcos conceptuales similares a los existentes para la contabilidad financiera, pero incluyendo aspectos sociales y medioambientales relativos a la actuación de las compañías. Las propuestas de estas dos organizaciones promovieron la aparición de las memorias de sostenibilidad, que basándose en los principios y las características cualitativas de la información exigidas en sus marcos conceptuales, propusieron una serie de indicadores que pretendían recoger la información relativa al desempeño social y medioambiental. Esta realidad histórica nos ha decantado por iniciar nuestro estudio en el año 2001, ya que podríamos presuponer que los primeros trabajos relativos al estudio de las memorias de sostenibilidad se produjeron a posteriori de la fecha de emisión de las citadas guías. En cuanto a la selección de artículos se establece una condición necesaria, únicamente se consideraron los artículos escritos en castellano en todo el mundo hispanohablante, condición que difícilmente podría considerarse por parte de la comunidad angloparlante como merecedora de estudio (Humphrey & Gendron, 2015).

Para la búsqueda de artículos, se incluyeron los términos “contabilidad social” y/o “contabilidad ambiental” junto con palabras clave como: “informes de sostenibilidad”, “memorias de sostenibilidad”, “GRI”. Las referencias de cada artículo se exportaron al software EndNote para facilitar la gestión del inventario y las referencias. La búsqueda de artículos fue realizada por dos investigadores. Uno de los investigadores utilizó tres bases de datos electrónicas de uso común en el campo de la gestión y la contabilidad cubrió la mayoría de las revistas revisadas por pares en este campo: Science Direct, ABI / INFORM y ProQuest Business Source Premier (EBSCO), el otro investigador realizó la misma búsqueda de artículos relevantes a través de Google Scholar. Los dos investigadores también consideraron las referencias relevantes incluidas en los artículos identificados. Aunque el uso de estos dos procesos de búsqueda complementarios condujo a resultados similares, el uso de dos procedimientos redujo el riesgo de que los documentos se pasaran por alto accidentalmente.

La selección de los artículos es un aspecto esencial de la revisión sistemática y ayuda a excluir los estudios sesgados o irrelevantes. Según Petticrew & Roberts (2008), esta selección se basa en dos pasos: la selección práctica y la selección metodológica. Estos dos pasos han sido realizados de forma independiente por dos investigadores que compararon y discutieron sus resultados al final del proceso de selección. El cribado práctico aplica los criterios de inclusión y exclusión de elementos para centrarse en aquellos que encajan con los objetivos de la búsqueda (véase Tabla 1). De acuerdo con los objetivos de la revisión sistemática, se excluyeron los artículos que no aportaran evidencia empírica alguna. La selección práctica se logró esencialmente a través del análisis de las características del resumen y de la publicación de los artículos (idioma, año de publicación, fuente, título, palabras clave).

El cribado metodológico tiene por objeto garantizar la calidad y el rigor de los artículos, incluidos los niveles de selección de muestras, recogida de datos y análisis (Fink, 2013). La selección metodológica de la literatura requería una lectura y análisis más completos de los trabajos seleccionados. Por ejemplo, no se utilizaron artículos en los que la metodología utilizada no estaba claramente descrita, o en los que el análisis no se presentó con suficiente detalle. Se incluyeron estudios cualitativos relevantes por tres razones principales. En primer lugar, las revisiones cada vez más sistemáticas incluyen estudios cualitativos, que proporcionan una perspectiva complementaria a los enfoques cuantitativos y contribuyen a desarrollar una comprensión más profunda de aspectos difíciles de medir (Evans & FitzGerald, 2002; Hannes et al., 2013). En segundo lugar, los estudios cualitativos sobre la contabilidad social y ambiental pueden arrojar más luz sobre las dificultades y los efectos perversos, en concreto en las metodologías cualitativas el investigador deja de ser un mero observador de unos procesos económicos sociales que pretende describirlos aceptando las estructuras institucionales generalmente establecidas. Su participación es más activa ya que puede integrar diversos aspectos sociales al mismo nivel que la propia realidad económica estudiada. Esta manera de obrar le permite llevar a cabo un análisis más crítico respecto al modelo positivista domínate (Husillos, 2007), esta es la razón por lo que hemos decidido que deben ser considerados en la revisión sistemática. Como resultado, la inclusión de estos estudios ayuda a dar una visión más equilibrada y menos optimista sobre los complejos resultados en cuanto a la revelación de información social y medioambiental, las investigaciones más reflexivas y críticas permiten concebir la contabilidad más allá de de su naturaleza técnica y de cuantificación objetiva (Larrinaga et al., 2019), lo que nos permite buscar explicaciones científicas respecto a las intenciones de las organizaciones a la hora explicar y entender el orden social (Larrinaga, 1999), o detectar procesos mediante los cuales satisfacen o manipulan las exigencias del entorno (Gray et al., 1995) . En tercer lugar, dado que los resultados observados pueden estar influenciados por aspectos metodológicos, era lógico no restringir arbitrariamente los enfoques metodológicos incluidos en la revisión.

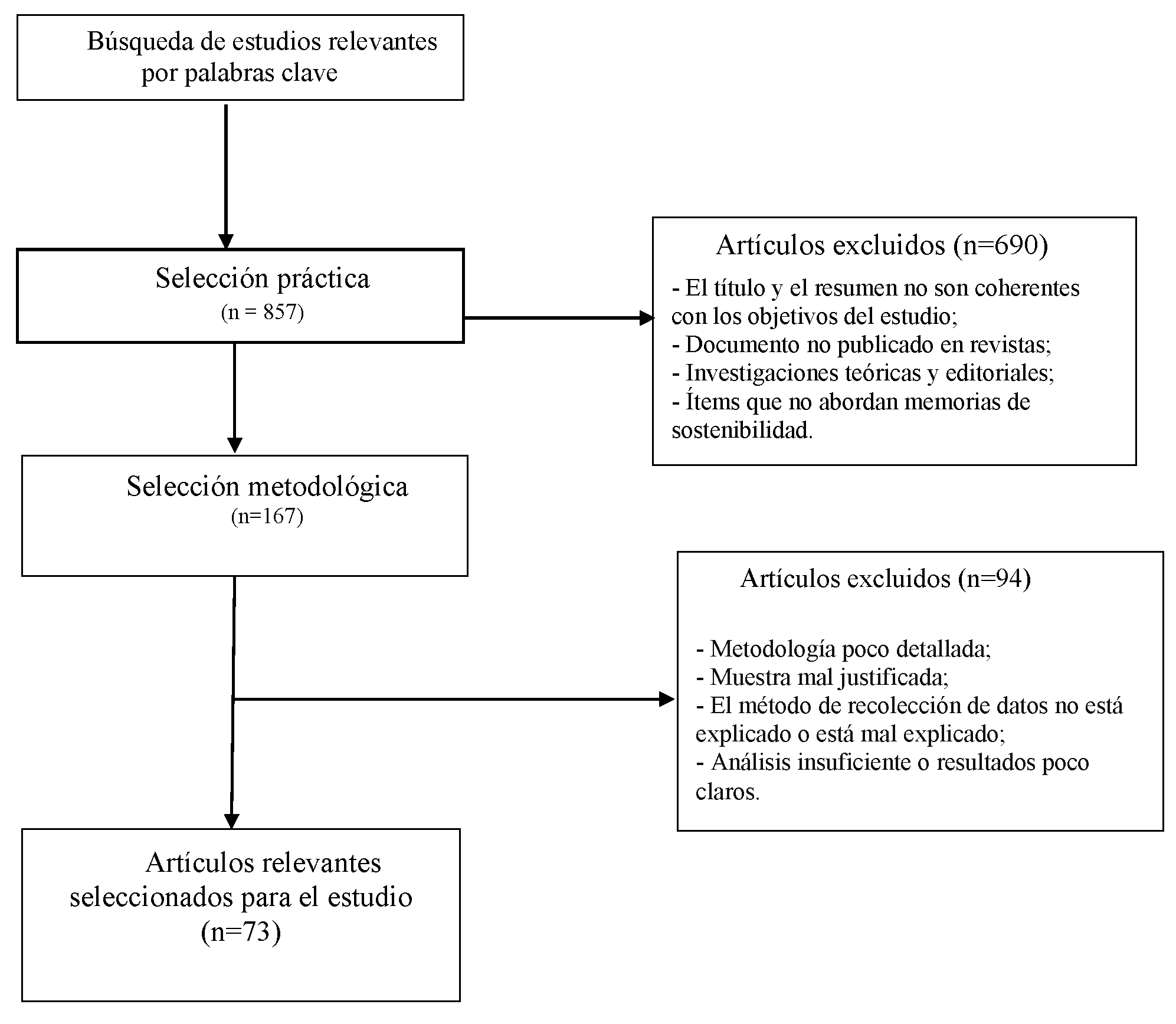

La búsqueda de estudios relevantes por palabras clave condujo a la identificación de 857 artículos potencialmente relevantes (ver Figura 1). En segundo lugar, el examen práctico de esos documentos dio lugar a la selección de 167 artículos claramente en consonancia con el objetivo del estudio. En tercer lugar, el cribado metodológico de los trabajos seleccionados condujo a la selección de 73 trabajos (44% de todos los trabajos considerados en el cribado práctico) que cumplían los requisitos de la revisión sistemática en términos de calidad y rigor. Esta proporción de trabajos seleccionados en cada etapa del proceso es similar a la observada en otras revisiones sistemáticas (Halilem, 2010; Bélanger-Gravel et al., 2011). La Figura 1 describe el proceso de selección de los artículos.

Tabla 1. Criterios para la inclusión y exclusión de artículos1

| Criterios de inclusión | Criterios de exclusion | |

|---|---|---|

| - Artículo publicado entre 2001 y 2018; - Artículo publicado en revistas de todo tipo, tanto revisadas por pares como sin revisión; - Artículo basado en una metodología rigurosa y claramente descrita (cualitativa, cuantitativa o mixta). | - Artículos teóricos y conceptuales (no empíricos), revisiones sistemáticas, meta-análisis y editoriales; - Libros, memorias y tesis inéditas como artículo; - Historias de éxito sobre la contabilidad social y ambiental que no se basan en un análisis equilibrado; - Artículos publicados en un idioma que no sea el español, dados los objetivos del artículo. |

Figure 1. Proceso de selección de los artículos2

El paso final de la revisión sistemática consiste en extraer y analizar los datos relevantes de los trabajos seleccionados. Este proceso de extracción y análisis se basó en el método de análisis del contenido, que puede definirse como “una técnica de investigación para hacer una inferencia válida y reproducible a partir de los textos (u otra materia significativa) al contexto de su uso” (Krippendorff, 2012, p. 403). El análisis del contenido se basa en la interpretación de los datos en relación con un proceso sistemático de codificación para consolidar la información en torno a temas o conceptos recurrentes (Schilling, 2006). Este enfoque de codificación de la información permite sintetizar sistemáticamente datos esenciales de varios artículos y cuantificar ciertas tendencias (Elo & Kyngäs, 2008). El método de análisis de contenido se ha utilizado en esta revisión sistemática por dos razones principales. En primer lugar, como la mayoría de las revisiones sistemáticas, el análisis de contenido se basa en el desarrollo de una cuadrícula de codificación y en la categorización de la información según dicha cuadrícula (Schilling, 2006). En segundo lugar, el análisis de contenido puede convertir algunos datos cualitativos en una forma cuantitativa para facilitar su explotación (Dixon-Woods et al., 2005). El análisis de los datos se basó en tres pasos: desarrollo de una tabla de categorización, extracción de información según la Tabla 2 e interpretación de los resultados.

Tabla 2. Principales temas y subtemas evidenciados en la revisión sistemática

| Temas | Subtemas |

|---|---|

Informes de sostenibilidad Contabilidad Social |

|

4. Resultados

En la Tabla 3 se resumen las principales conclusiones relativas a la distribución de la muestra (distribución geográfica de los estudios, tipo de encuestado, sector de actividad) y las características de las publicaciones (métodos, tendencias, revistas).

Tabla 3. Análisis de la literatura en español (n = 73)

| Distribución de muestras y recolección de datos | Diseños de investigación y publicaciones |

|---|---|

Distribución geográfica (% de publicaciones - % de certificaciones por país)

| Diseños y métodos de investigación

Revistas (tipo y número de publicación)

|

Siendo uno de nuestros objetivos analizar la producción científica del área desde una visión periférica al núcleo central, en este apartado pretendemos entender esa relación bajo la lente de diferentes parámetros, la distribución geográfica de los autores de habla castellana, las características de las revistas donde se han publicado los trabajos, y la evolución temporal tanto en los trabajos positivistas como interpretativos o cualitativos. Teniendo en cuenta estos parámetros, se analiza inicialmente la distribución geográfica de la literatura, a su vez con el fin de analizar la gran disparidad geográfica constatada en la producción, relacionaremos dicha producción con el número de memorias GRI publicadas en esos países. Posteriormente incluiremos otro factor en el análisis, mediante la clasificación de estos trabajos teniendo en cuenta la revista donde han sido publicadas, a su vez las revistas las clasificaremos por el área a la que corresponden y la nacionalidad de su filiación académica, lo que nos permitirá entender las potenciales relaciones entre la nacionalidad de la filiación académica de los autores y nacionalidad de la revista. En último lugar, procederemos a reflejar e interpretar la evolución en el número de artículos publicados en el periodo de estudio. En este último apartado dividiremos a su vez la muestra para observa la evolución en los trabajos cuantitativos y cualitativos, lo que nos permitirá analizar más pormenorizadamente la evolución temporal bajo el paradigma utilitarista y bajo los trabajos epistemológicamente interpretativos.

4.1. Distribución geográfica

La composición de la muestra de estudios muestra importantes discrepancias en términos de distribución geográfica (véase la Tabla 3 y el Gráfico 1). En primer lugar, cabe destacar que la mayoría de los autores tienen filiación española (74,36%) y por lo tanto el peso de relativo de la centralidad en la producción científica es muy elevado. Además esta influencia se refuerza si tenemos en cuenta que autores de universidades españolas también participan en coautorías con autores de universidades de otros países (Ecuador, Brasil, Chile, Perú, México, Francia, Portugal y Bélgica). Podemos destacar claramente que la periferia representa un numero mucho menor que el centro y además esta periferia está muy diseminada en diferentes países, 11 en concreto, lo que manifiesta una clara desproporción en la producción, tal y como se sostiene en la literatura teórica (Schott, 1998).

Entre los países pertenecientes a la periferia, Colombia destaca claramente con 6 publicaciones (7.69%), Perú con cuatro publicaciones (dos de ellas en coautoría con autores españoles y brasileños) y Argentina con tres (una de ellas con autores chilenos). De los restantes países únicamente Ecuador tiene publicaciones con autores nacionales, ya que los demás países tienen publicaciones en coautoría con investigadores de dos o más países. Por lo tanto, podemos observar como la relación entre la centralidad y la periferia no se constata únicamente debido al alto peso relativo en cuanto a producción científica sino que además se refuerza a través de la coautoría de autores españoles en trabajos de autores latinoamericanos.

Para poder seguir ahondando en la distribución geográfica, y alineando este análisis con el objetivo principal del estudio, es decir analizar la evolución de las publicaciones relativas a las memorias de sostenibilidad de autores hispanohablantes, hemos realizado dos modificaciones a tener en cuenta en los siguientes análisis. Por un lado únicamente nos centramos en autores de habla castellana (por lo que, no tenemos en cuenta para el análisis a los autores con afiliaciones académicas en Francia, Bélgica, Portugal y Brasil), y por otro lado cuando en un trabajo hay coautoría cuantificamos un trabajo para cada uno de los países. Esta modificación nos determina la periferia en 5 países latinoamericanos: Argentina, Chile, Colombia, Ecuador, Perú.

Gráfico 1. Distribución geográfica (% de publicaciones - % de memorias GRI por país, 2001-2018,)

Fuente: elaboración propia; para GRI se han obtenido los datos de www.gri.org, acceso 20/11/2019. Nota: únicamente se han tenido en cuenta países de habla hispana.

Debido a que estamos estudiando un hecho social consideramos relevante analizar la evolución de la investigación respecto a las memorias de sostenibilidad y compararlo con la evolución en la emisión de memorias de los países analizados (véase Gráfico 1). Del análisis cabe mencionar varias cuestiones de interés. El primero de ellos es la clara diferencia existente entre el peso relativo de España en trabajos publicados y número de memorias GRI, si bien el numero de investigaciones representan el 80% del total de publicaciones el número de memorias únicamente representan el 30% del total. España fue uno de los países pioneros y con mayor numero de memorias GRI publicada (Alvarez-Etxeberria, 2009). A esta situación además hay que añadirle el hecho que hasta la primera década del siglo XXI la concentración de memorias en los países líderes era muy alta, por ejemplo en el año 2001 los doces países con mayor número de memorias suponían el 86% de las memorias mundiales, sin embargo con el paso de los años, sobre todo a partir del año 2009 esta concentración disminuye (49%) como consecuencia de la aparición de otras organizaciones emisoras pertenecientes a otros países (Alvarez-Etxeberria, 2009). Entre los nuevos países estaban los Iberoamericanos que inician las emisiones sobre todo mediante corporaciones muchas de ellas españolas (por ejemplo, Telefónica, BBVA, Santander, Iberdrola, Repsol). Aunque el devenir de los años ha generado un incipiente número de publicaciones GRI en los países Latinoamericanos por parte de sus organizaciones, lo que ha generado que a día de hoy las memorias de únicamente dos países latinoamericanos con mayor peso relativo (Perú y Colombia) aglutinen prácticamente el mismo número de memorias que el país centro de nuestro análisis, a nivel de producción científica suponen hoy en día un número muy inferior de contribuciones de la literatura que estudia ese proceso organizacional.

4.2. Revistas académicas

A continuación, procedemos a analizar las revistas en las que se han publicado los artículos de nuestra muestra analizada (Tabla 4). Las publicaciones sobre el tema pueden dividirse en tres campos principales en cuanto al tipo de revistas: revistas sobre contabilidad (17%), administración de empresas y/o gestión general (52%), y otro tipo de revistas sociales (31%). Vemos sorprendentemente que si bien las memorias de sostenibilidad son instrumento de revelación de información empresarial y por lo tanto un instrumento de reporting o contable, únicamente el 17% de las revistas que publican estos artículos son contables siendo las revistas de gestión en general las que representan más de la mitad del las revistas contabilizadas. Este dato tiene a nuestro entender una explicación, y es la siguiente las memorias de sostenibilidad (y el GRI en concreto), tienen un doble objetivo el de relevar la actuación en materia económica, social y medioambiental a sus grupos interesados, y por otro lado tiene la consideración de instrumento útil para la gestión de estos aspectos por parte de la compañía, por lo tanto este instrumento excede el ámbito del reporting empresarial y tiene a su vez implicaciones en la toma de decisiones estratégicos por parte de las organizaciones. A su vez es también de reseñar el hecho que el segundo grupo de revistas haga referencia a otras áreas sociales (31%), lo que indica que esta área de estudio es multidisciplinar (como lo es la propia sostenibilidad) y que el estudio de las memorias o la utilización de ellas como datos de estudio genera un gran número de publicaciones en diferentes tipologías de revistas.

Sin embargo, si analizamos número de publicaciones, esta situación cambia (Tabla 4) podemos observar que si bien el número de revistas de contabilidad es muy inferior, el número de artículos en revistas del área contable se asemeja a los otros dos grupos, es decir que en número inferior de revistas contables existe un mayor número de publicaciones.

Tabla 4. Número de publicaciones y número de revistas

| nº de publicaciones | nº de publicaciones | nº de revistas | nº de revistas | |

|---|---|---|---|---|

| Revistas contabilidad | 23 | 32% | 7 | 17% |

| Revistas de gestión | 32 | 44% | 22 | 52% |

| Otras áreas | 18 | 25% | 13 | 31% |

| TOTAL | 73 | 100% | 42 | 100% |

Fuente: elaboración propia.

En cuanto a nacionalidad de las revistas (Tabla 5), volvemos a ver una claro predominio de la centralidad. Ya que el 55% de las revistas son españolas (que suponen a su vez el 64% de las publicaciones). Es de destacar el caso colombiano donde se localizan el 17% de las revistas (suponiendo en este caso el 18% de los artículos). Otro aspecto a tener en cuenta es el de Venezuela que si bien no hemos detectado trabajos de autores venezolanos es el tercer país en cuanto a número de revistas. En la siguiente posición figuran revistas brasileñas, situación que nos permite observar de nuevo la “colonización” de la centralidad, ya que dos de estas revistas brasileñas que aceptan trabajos en español y pertenecen a su vez al índice JCR (ambas desde 2017), la Revista de Administração de Empresas (2 artículos) y Revista Brasileira de Gestao de Negocios (1 artículos) en la primera hay un artículo de autoría española y en el segundo de coautoría española/brasileña (existe una tercera la revista brasileña CULTUR donde también la publicación tiene autoría española).

Tabla 5. Número y porcentaje de revistas en función de su nacionalidad y número y porcentaje de publicaciones en dichas revistas

| nº de revistas | % | nº de publicaciones | % | |

|---|---|---|---|---|

| Argentina | 1 | 2,38% | 1 | 1,37% |

| Brasil | 3 | 7,14% | 4 | 5,48% |

| Chile | 2 | 4,76% | 2 | 2,74% |

| Colombia | 7 | 16,67% | 13 | 17,81% |

| España | 23 | 54,76% | 47 | 64,38% |

| Peru | 2 | 4,76% | 2 | 2,74% |

| Venezuela | 4 | 9,52% | 4 | 5,48% |

| Total | 42 | 100,00% | 73 | 100,00% |

Fuente: elaboración propia.

Realizando un análisis más detallado de las revistas (Tabla 6) vemos que la Revista de Contabilidad RC-SAR es, con diferencia, la publicación más común, con 14 artículos. Podemos decir que esta revista ha realizado una “apuesta” clara por esta área de investigación que era claramente minoritaria dentro de la contabilidad hasta el siglo XXI, es de destacar que la revista ha publicado el 19% de los artículos de nuestra muestra. La segunda revista esta vez de gestión, es la colombiana Innovar con 5 artículos, 4 tiene la española Journal of Globalization, Competitiveness & Governability (gestión en general), y tanto las revistas españolas CIRIEC España (otras áreas) y REFC/SIFA (contabilidad) tienen tres cada una. El resto de revistas especializadas, han publicado uno o dos artículos. Estos datos constatan la dificultad por parte de los autores pertenecientes a la periferia para introducirse en el centro del sistema de producción académica.

Por lo tanto, ponemos evidenciar una gran concentración de publicaciones en un reducido número de revistas, ya que las publicaciones en estas cinco revistas suponen el 39,73 % del total de publicaciones en el periodo estudiado. Vuelve a ser evidente en este aspecto también la centralidad, ya que la revista Innovar es la única no perteneciente al centro. Cabe destacar que todas estas revistas pertenecen al índice Scimago de Scopus y tres de ellas pertenecen o han pertenecido al índice JCR de Web of Science (RC-SAR, Innovar, REFC/SIFA).

Tabla 6. número y porcentaje de publicaciones en las revistas con mayor número de publicaciones

| Nombre | País | nº | % |

|---|---|---|---|

| RC-SAR | España | 14 | 19,18% |

| Innovar | Colombia | 5 | 6,85% |

| JGCG | España | 4 | 5,48% |

| CIRIEC-España, | España | 3 | 4,11% |

| REFC/ SJFA | España | 3 | 4,11% |

| Total subgrupo | 29 | 39,73% | |

| Total Revistas | 73 | 100,00% |

Fuente: elaboración propia.

Otro aspecto que resulta interesante para investigar la relación entre centro y periferia es analizar el país de filiación de las universidades de los autores que publican en estas revistas que suponen casi el 40 % del total de publicaciones. Entre las revistas españolas, en CIRIEC España únicamente se constatan autorías plenamente españoles, mientras en JGCG existe un artículo en coautoría (España-Peru), el resto son españoles, y lo mismo sucede en la REFC (en este caso la coautoría es España-Chile). Caso de especial relevancia es la revista RC/SAR donde de catorce publicaciones todas son de autores españoles excepto una donde existe un coautor de Portugal.

Innovar la revista colombiana es la única revista no perteneciente al centro, que fue una de las primeras revistar iberoamericanas con publicaciones en castellano que accedió al índice JCR en 2012 (cabe señalar que todos los artículos revisados fueron publicados con posterioridad). En esta revista únicamente un artículo pertenece a autores colombianos, los demás son de autoría española, es un caso de sumo interés su análisis ya que si bien hemos destacado anteriormente que los autores colombianos eran el segundo grupo en cuanto al número de publicaciones con 7 concretamente, en la revista colombiana que mayor número de artículos publica en español solamente hay un trabajo de autores colombianos y el resto pertenecen a autores españoles.

4.3. Evolución de las publicaciones

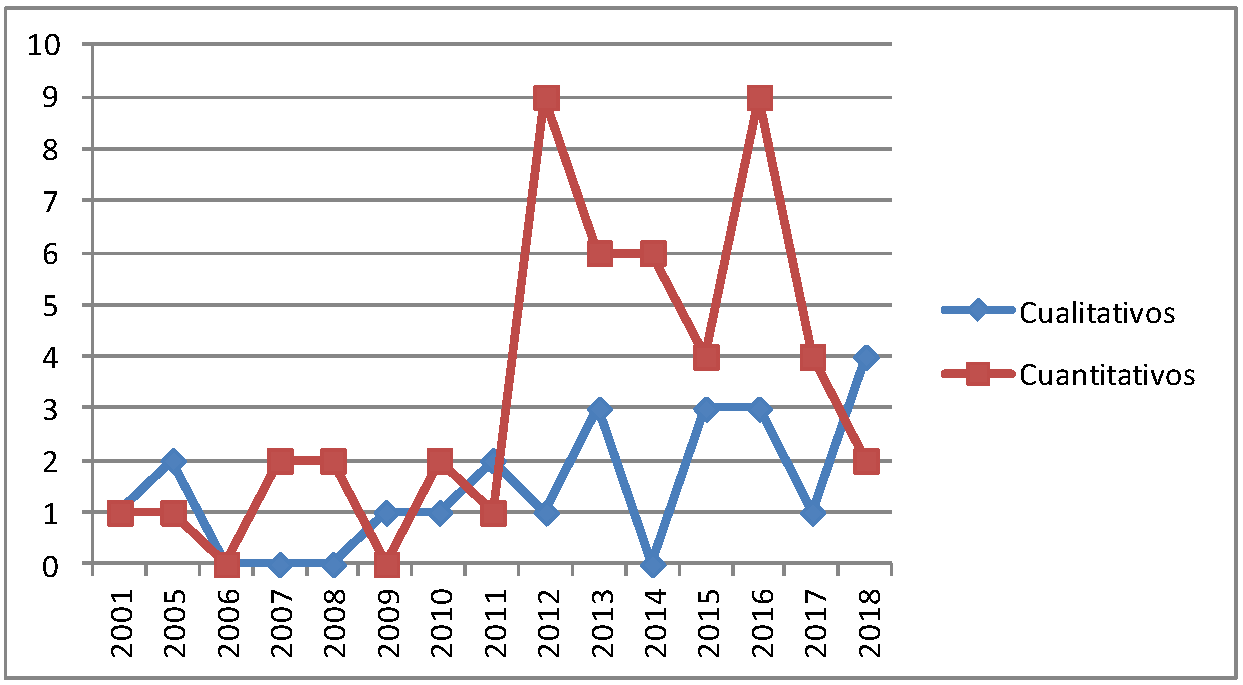

A continuación, procedemos a estudiar la evolución de las publicaciones (Gráfico 2). Analizando el gráfico podemos destacar dos periodos claramente diferenciados, el primero desde el año 2001 al 2011, donde el número de publicaciones en el área es reducido, incluso con ausencia de publicaciones (años 2002, 2003, 2004) esta situación es normal debido a que como ya hemos mencionado la primera guía/borrador de la GRI nace en el 2000, y por lo tanto la incidencia en la publicación de este tipo de informaciones por parte de las compañías es muy reducido a nivel mundial. Siendo el segundo periodo el que trascurre desde el 2012 hasta el 2018, en el cual se produce un gran salto en el número de publicaciones, sobre todo es de destacar el año 2016 donde alcanzan las 12 publicaciones en el área. Este hecho ya fue destacado por Correa y Moneva (2011) que indicaban el gran desarrollo del área a partir del periodo de recesión económica iniciada en 2008.

Gráfico 2. Número de publicaciones por año (2001-2018)

Fuente: elaboración propia.

En cuanto al diseño metodológico, las revisiones sistemáticas son muy adecuadas para analizar las características de la literatura en términos de diseños de investigación y tendencias de publicación. Desde un punto de vista epistemológico, lo primero que cabe considerar es que el positivismo es la perspectiva general de investigación predominante; los datos corroboran que en el área de estudio de la contabilidad social y ambiental se confirma la situación constatada por Larrinaga (1999) para los estudios sobre contabilidad en general. .

En primer lugar, el análisis del diseño y los métodos de investigación de la literatura de las memorias de sostenibilidad muestra el predominio de los enfoques positivistas, con 49 trabajos (que representan más del 67% de los estudios) (ver Tabla 2). Por lo tanto, los enfoques interpretativos, supone un número inferior con solo 22 trabajos (el 30% de los estudios) —basados en estudios de casos, entrevistas semiestructuradas, encuestas, y análisis cualitativos de memorias—, mientras son relativamente infrecuentes los híbridos o mixtos con únicamente 2 trabajos (3%) (esta es la razón por la cual posteriormente incluiremos este tipo de investigaciones junto con las publicaciones cuantitativas).

Una cuestión interesante a la hora de analizar los resultados desde la perspectiva centro-periferia es que esta diferencia se acentúa a partir del año 2011. La proporción de estudios cualitativos tiende a disminuir y representa alrededor del 27% de los artículos publicados desde 2005, en comparación con casi el 41% antes de 2005. Este cambio se produce debido al incremento de publicaciones en el área durante el periodo 2012-2016. Esta tendencia tiene implicaciones importantes, ya que los estudios cualitativos tienden a centrarse en encuestados más diversos (incluidos los empleados y otras partes interesadas) y a adoptar un enfoque más crítico y profundo de la internalización de las normas. Como resultado, la literatura parece centrarse cada vez más en estudios no críticos basados en muestras bastante homogéneas compuestas por gestores medioambientales y personal relacionado con la gerencia (véase el Gráfico 3).

En este aspecto también es interesante destacar la incidencia de la centralidad respecto a los trabajos de la periferia; en el año 2012 en el que se produce un gran salto en el número de publicaciones en el área, el incremento tiene su origen en la aparición de estudios cuantitativos de autoría exclusivamente española. Estos estudios se caracterizan por la utilización de grandes muestras de empresas, en muchos de los casos internacionales, junto con modelos estadísticos en busca de factores explicativos relativos a la emisión de las memorias por parte de las empresas, es decir estudios neutros que no tienen en cuenta aspectos relativos a los diferentes agentes implicados en estos procesos empresariales. En concreto durante el periodo 2012-2016 se publican 36 artículos empíricos de los cuales 33 son de autores españoles. El efecto de la centralidad se vuelve a ver claramente en este aspecto, esta tendencia de publicar trabajos positivistas por parte la academia española se traslada a la periferia, de esta manera en los años sucesivos 2017-2018 de los seis artículos empíricos publicados únicamente dos son de autoría con filiación académica española, y el resto de autores con filiación hispanoamericana, vemos claramente un efecto llamada que incide en la publicación de este tipo de estudios por parte de autores no españoles, lo que videncia un colonialismo epistemológico similar al producido en el mundo anglosajón.

Gráfico 3. Evolución de los trabajos cualitativos y cuantitativos

Fuente: elaboración propia.

Procederemos a continuación a realizar un análisis más pormenorizado de estos dos tipos de metodología (Tabla 7). Como hemos podido observar en el gráfico 3 el gran incremento en el número de trabajos positivistas se produce en 2012, por lo que procederemos a realizar un análisis anterior y posterior a esa fecha. Hasta el año 2011 la gran mayoría de los trabajos cuantitativos tienden a analizan la situación española (excepto un trabajo que estudia los países nórdicos y otro comparativo España/Alemania). Esta es una situación generalizada cuando se comienza a estudiar una realidad social, en este caso las memorias de sostenibilidad. La mayoría de los trabajos tienen un carácter exploratorio, pretenden explicar el comportamiento de diferentes organizaciones en relación a la emisión de información social y medioambiental, además excepto en un caso (Archel & Lizarraga 2001) son análisis de la situación de un único año. En cuanto a las organizaciones analizadas la situación es heterogénea, se analizan desde empresas cotizadas y/o muestras que analizan compañías de actividades diversas, a estudios donde analizan sectores concretos como el financiero o turísticos, e incluso también se estudian el comportamiento de organizaciones de carácter público. En cuanto las teorías únicamente tres trabajos utilizan teorías para entender los procesos sociales que pretenden reflejar, además tiene a ser predominante la teoría de los grupos de interés, en concreto la dimensión descriptiva (Jones, 1995). En síntesis en la gran mayoría son trabajos exploratorios sin pretensiones críticas a la hora de realizar el análisis. En cuanto a la autoría únicamente uno de ellos no tiene exclusivamente autores españoles, siendo de autoría española/peruana (Moneva & Hernández, 2009).

A partir del 2012, tal y como se ha comentado previamente, se produce un crecimiento muy desatacado de trabajos cuantitativos, si bien se producen dos hechos relativos a la característica de la muestra muy interesantes. El primero de ellos es que comienzan a publicarse trabajos que tienen en cuenta compañías de diversos países, es decir muestras internacionales. Este hecho se refuerza sobre todo entre los años 2014-2016 donde la mayoría de los trabajos utilizan este tipo de muestras internacionales, son muestras mucho más amplias que los años anteriores y en muchos de esos casos con análisis de varios años. Evidenciamos que se produce una sofisticación empírica en los trabajos académicos, lo que demuestra que la investigación en el área ya ha pasado a otra fase. En este proceso vuelve a verse claramente el efecto de la centralidad ya que estos trabajos de carácter internacional son de autoría española. El segundo hecho a destacar, también relacionado con el efecto de tracción de la centralidad, es que si bien hay trabajos con anterioridad al 2014 que estudian casos de países latinoamericanos (Fernandez et al., 2012, el caso argentino o Frías et al., 2013, el caso brasileño), es a partir sobre todo del año 2015 cuando empiezan a surgir trabajos que estudian la realidad de las memorias de sostenibilidad en esos países (que a su vez tiene autoría latinoamericana).

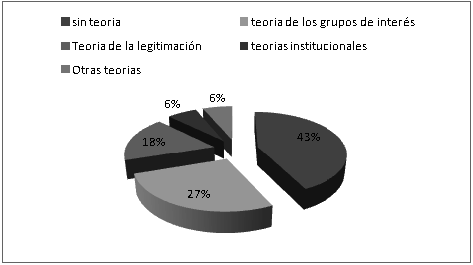

En cuanto a las teorías utilizadas, podemos destacar que predominan las teorías descriptivas (Larrinaga, 2017) que pretenden entender desde un punto de vista empírico la forma en que las organizaciones se comportan a la hora de emitir este tipo de información. En concreto, son las teorías de los grupos de interés y la teoría de la legitimación las más utilizadas. Si bien las teorías pretenden entender lo sucedido en la realidad social desde una perspectiva determinista (Burrel & Morgan, 1979) y tienen como nexo de unión la conceptualización de la empresa como un sistema abierto y orgánico en el cual las compañías inciden en sus grupos de interés y estos grupos a su vez inciden en las organizaciones (Alvarez-Etxeberria, 2009), esta relación se entiende de diferentes maneras bajo cada una de las perspectivas. Mientras que la teoría de los agentes, sobre todo la dimensión instrumental, considera que la compañía tiende a gestionar esta relación para poder alcanzar sus objetivos organizacionales teniendo en cuenta los objetivos de sus agentes y sociedad en general (es decir una relación win win), la teoría de la legitimación se centra más en la necesidad por parte de las organizaciones de ganar legitimidad ante los diferentes agentes sociedad con el fin de ser percibidas como legítimas (Islam & Deegan, 2008), o para recuperar una legitimación perdida (Cho & Patten, 2007), lo que Larrinaga (2017) define como “critica funcional”

Gráfico 4. Porcentaje de utilización de las principales teorías

Fuente: elaboración propia.

En cuanto a la utilización de las teorías en los trabajos positivistas (ver Gráfico 4) podríamos destacar una serie de aspectos. La mayoría de los estudios son meramente descriptivos (43%) y no pretenden entender bajo ningún marco teórico la manera en la que la compañía emite este tipo de información, donde únicamente se pretenden contrastar hipótesis relativas a explicar y determinar cuáles son los factores que inciden en la emisión de la información social y medioambiental (tamaño, sector, endeudamiento, rentabilidad, etc.). Entre las teorías descriptivas (Larrinaga, 2017), es la teoría de agentes la más empleada por los autores ya que supone prácticamente un tercio de los trabajos académicos (27%), siendo la teoría de la legitimación la utilizada en segundo lugar (en un 18%).

Otro dato a destacar, es la pujanza de la teoría neoinstitucional (DiMaggio & Powell, 1983) que pretende explicar la similitud de las prácticas organizativas con base en procesos de isomorfismo (coercitivo, normativo o cognitivo). De hecho, se podría afirmar de forma reflexiva y paradójica, que la explicación del auge de esta perspectiva teórica podría analizarse en perspectiva neoinstitucionalista como fruto de presiones institucionales tales como las presiones miméticas de distinta naturaleza que llevan a los académicos a la imitación en la adopción de marcos teóricos.

Tabla 7. Características de los estudios cuantitativos

| Número | Cita | Metodología | Pais | Tipo de organización | Numero | Teoría |

|---|---|---|---|---|---|---|

| 1 | Archel P. y Lizarraga 2001 | Cuantitativo | España | Empresas cotizadas | 50*3 años | Legitimación y Stakeholders |

| 2 | Martínez A. 2005 | Cuantitativo | España | Municipios | 22 | |

| 3 | Moneva J.M. et. al., 2007 | Cuantitativo | España | Entidades financieras | 18 | |

| 4 | Alvarez-Etxeberria I. y Garayar A. 2007 | Cuantitativo | España | Empresas diversas | 96 | Stakeholders |

| 5 | Aranguren N. y Ochoa E. 2008 | Cuantitativo | España/Alemania | Empresas cotizadas | 65 | |

| 6 | Ruiz M. et. al., 2008 | Cuantitativo | España | Entidades financieras | 6 | |

| 7 | Navarro A. et. al., 2010 | Cuantitativo | Paises Nórdicos | Gobiernos locales | 55 | Stakeholders |

| 8 | Moneva J.M. y Hernández J. 2010 | Cuantitativo | España | PYME | 18 | |

| 10 | Garcia J.C. et. Al., 2011 | Mixto | España | Cooperativas y SAL | 137 | |

| 11 | Gálvez M.M. et al. 2012 | Cuantitativo | España | ONG | 53 | |

| 12 | de los Ríos A. et al. 2012 | Cuantitativo | España | Entidades financieras | 10 | Teoria de los rescursos |

| 13 | Miralles J.L. et al. 2012 | Cuantitativo | España | Empresas cotizadas | 45*10 años | teoría financiera clásica |

| 14 | García-Benau M. A. et al. 2012 | Cuantitativo | Europa | Empresas diversas | 2658 * 5 años | |

| 15 | Haro de Rosario A. et al. 2012 | Cuantitativo | Internacional | memorias del sector aeropuertos | 17 | |

| 16 | Haro de Rosario A. et al. 2012 | Cuantitativo | España | memorias sector financiero | 34 | |

| 17 | Ruiz I. 2012 | Cuantitativo | España | Empresas cotizadas | 10 | Stakeholder |

| 18 | Moneva J.M. y Martín E. 2012 | Cuantitativo | España | Universidad | 9 | Legitimación |

| 19 | Aldaz M. et al. 2012 | Mixto | España | Empresas cotizadas | 35 | Legitimación |

| 20 | Fernández L. et al. 2012 | Cuantitativo | Argentina | Empresas diversas | 4 | |

| 21 | Rodríguez P. et al., 2013 | Cuantitativo | España | Entidades financieras | 148* 3 años | Legitimación y Stakeholders |

| 22 | Gallén M.L. y Giner B. 2013 | Cuantitativo | Europa | Empresas diversas | 1117 * 3 años | Stakeholders |

| 23 | Ruiz M. y Araque R. 2013 | Cuantitativo | España | Financiero, energetico, telefónico y digital | 34 | Stakeholders |

| 24 | Frías J.V. et al. 2013 | Cuantitativo | Brasil | Municipios | 25 | Legitimación |

| 25 | García I.M. et. al., 2013 | Cuantitativo | Internacional | Empresas diversas | 1598* 6 años | Neo Institucional |

| 26 | Prado Lorenzo, J.M. et al. 2013 | Cuantitativo | Internacional | Empresas diversas | 1598* 6 años | Stakeholder |

| 27 | Bollas-Araya H.M. y Seguí-Mas E. 2014 | Cuantitativo | España | Entidades financieras | 22 *7 años | |

| 28 | Baviera-Puiga, A. et al., 2014 | Cuantitativo | España | Sector Agroalimentario | 4 * años | |

| 29 | Martínez J. 2014 | Cuantitativo | Internacional | Empresas diversas | 1757 | Legitimación y Stakeholders |

| 30 | Rodríguez-Arizaa L. et al., 2014 | Cuantitativo | Internacional | Empresas diversas | 690 | |

| 31 | Sierra L. et al. 2014 | Cuantitativo | Internacional | Empresas diversas | 1021 | |

| 32 | Sáez A. et al. 2014 | Cuantitativo | Internacional | Sector Energético | 40 | |

| 33 | Alonso-Almeida M.M. et al. 2015 | Cuantitativo | Latinoamerica | Empresas diversas | 1652 | |

| 34 | Navarro A. et. al., 2015 | Cuantitativo | Paises Nórdicos | Municipios | 21 | |

| 35 | Azcárate F. et.al., 2015 | Cuantitativo | Internacional | Empresas diversas | 25 | |

| 9 | Guerra A. y Fernández E. 2015 | Cuantitativo | España | Sector turístico | 10 | |

| 36 | Zorio A. etal. 2015 | Cuantitativo | Internacional | Empresas diversas | 783 | |

| 37 | Alonso J. et al. 2016 | Cuantitativo | Internacional | Entidades financieras | 50 | |

| 38 | Tejedo F. 2016 | Cuantitativo | España | Empresas diversas | 35* 4 años | Legitimación y Stakeholders |

| 39 | Gallén M.L. y Peraita de Grado C. 2016 | Cuantitativo | Internacional | Empresas diversas | 1914* 5 años | Neo Institucional |

| 40 | Hernández F. y Sánchez J. P. 2016 | Cuantitativo | España | Empresas diversas | 278 | Stakeholder |

| 41 | Escamilla S. et al. 2016 | Cuantitativo | España | Empresas de transporte público | 17 | |

| 42 | Aranguren N. 2016 | Cuantitativo | Alemania-España-R.U. | Empresas diversas | 100 | Neo Institucional |

| 43 | Zamora C. et. al., 2016 | Cuantitativo | España | Empresas diversas | 40* 4 años | La teoría de divulgación voluntaria, de la señalización, stakeholders, Legitimación |

| 44 | Rabasedas M.L. et. al., 2016 | Cuantitativo | Argentina | Empresas diversas | 29 | |

| 45 | Rodríguez L.C. y Ríos L.A. 2016 | Cuantitativo | Colombia | Empresas diversas | 87 | teorías organizacionales |

| 46 | Hernández J. 2016 | Cuantitativo | Peru | Empresas diversas | 69*9 | Legitimación |

| 47 | Coba E. et al. 2017 | Cuantitativo | Ecuador | Empresas diversas | 52 | |

| 48 | Hernández F. 2017 | Cuantitativo | España | Empresas familiares | 174 | Stakeholder |

| 49 | Bonilla M.J. y Benítez P.M. 2017 | Cuantitativo | España | Sector turístico | 5 | Stakeholder |

| 50 | Hernández J. 2018 | Cuantitativo | Peru | Empresas diversas | 67*7 años | Neo Institucional |

| 51 | Salazar E.J. y Gutierrez B.E. 2018 | Cuantitativo | Colombia | Empresas diversas | 51 |

Fuente: elaboración propia

Respecto a los trabajos cualitativos procederemos a realizar el análisis en los periodos antes establecidos. Podemos observar que la mayoría de los trabajos tienen como estudio organizaciones aunque a diferencia de los trabajos cualitativos el peso relativo de estudios en otros países latinoamericanos es mayor (el 43% de los trabajos, Brasil y Colombia). La mayoría de los trabajos utilizan las encuestas para recabar los datos, aunque también hay trabajos que realizan análisis de contenido tanto de las memorias como de otro tipo de documentos relacionados con las organizaciones y su extorno. Los encuestados por su parte son heterogéneos si bien en la mayoría de los casos se centran en entrevistas con gerentes o responsables de las organizaciones (Escobar & Gonzales, 2005; Horrach & Socias, 2011 y Jaramillo, 2011), dos de ellos se centran en expertos (Archel & Husillos 2009 y Barcellos et al., 2010) otro se centra en jóvenes consumidores, siendo el trabajo de Paéz et al. (2001) el que analiza un mayor rango de agentes o grupos de interés (auditores, agentes privados, agentes públicos y sindicatos entre otros).

En cuanto a las teorías utilizadas, existe una mayor variedad y riqueza en su utilización respecto a las utilizadas en los trabajos cuantitativos, si bien las teorías de los grupos de interés y la legitimación son empleadas, también se dan los análisis basados en Hostede, y teórica “hegemonía desarrollada por Antoni Gramsci”. Excepto el trabajo de que realizan un análisis de la compañía Endesa longitudinal (1996-2003) los demás casos realizan un análisis relativo a un periodo en concreto.

Tabla 8. Características de los estudios cualitativos

| número | Autores | País | Método | Tipo de muestra | Tipo de encuestado | número | sector | Teoría |

|---|---|---|---|---|---|---|---|---|

| 1 | Paéz J.M. 2001 | España | Cualitativo | Entrevistas | auditores de cuentas, otros agentes publicos privados y sindicatos | 14 | multisector | |

| 2 | Escobar B. y Gonzalez J.M. 2005 | España | Cualitativo | Analisis de contenido, entrevistas semiestructuradas y observaciones | Directivos de las empresas, informaciones corporativas | 52 entrevistas a 33 personas, | energetico | Teoria Legitimidad |

| 3 | Bigné E. et al 2005 | España | Cualitativo | Encuestas | Jovenes consumidores | 418 | multisector | Hostede |

| 4 | Archel P. Husillos F.J. 2009 | España | Cualitativo | Analisis de discursos | Foro de Expertos (FE), Subcomisión parlamentaria (SP), La Mesa del Diálogo Social (MD) | 3 | publico | teórica “hegemonía desarrollada por Antoni Gramsci |

| 5 | Barcellos P.y Gil A.M. 2010 | Brasil | Cualitativo | Encuestas | método de los expertones | 10 | turístico | Stakeholders |

| 6 | Jaramillo O. 2011 | Colombia | Cualitativo | Encuestas y entrevistas | Gerentes | 119 | multisector | |

| 7 | Horrach P. y Socias A. 2011 | España | Cualitativo | Cuestionario estructurado | Directivos de las empresas | 18 | economía solidaria | Stakeholders |

| 8 | Miralles J. L. et al. 2012 | España | Cualitativo | Cuestionario estructurado | Gerentes | 136 | economía solidaria | |

| 9 | Herrera J. et.al., 2013 | España | Cualitativo | Cuestionario estructurado | Gerentes | 509 | PYMES | Stakeholders y Legitimación |

| 10 | Hernani M.N. y Hamann A. 2013 | Peru | Cualitativo | Encuestas | alumnos | 506 | Universidad | |

| 11 | Aldeanueva I y Jimenez J.A. 2013 | España | Cualitativo | Encuetas | Gestores de RSC Universitarios | 3 | Universidad | |

| 12 | Palacios C.L. y Coppa C.R. 2015 | Argentina | Cualitativo | Análisis de Contenido y Entrevistas | estudio de caso | 14 | PYMES | |

| 13 | de la Cuesta M. et al. 2015 | España | Cualitativo | Entrevistas semiestructuradas | expertos | 10 | Multi sector | |

| 14 | Núñez M. et. Al., 2015 | España | Cualitativo | Encuetas | Vicerectorados | 18 | universidad | |

| 15 | Correa-García J.A. et. al., 2016 | Colombia | Cualitativo | Encuetas | Responsables RSC de las Empresas | 10 | Multisector | |

| 16 | Polancoa J. et. al., 2016 | Colombia | Cualitativo | Entrevistas semiestructuradas | Directivos | 5 | Energetica/ estudio del caso | |

| 17 | Lizarzaburu E. y del Brio J. 2016 | Peru | Cualitativo | Estudio del caso acumulativo | analisis de contenido | 4 | financiero/banca Estudio de caso | |

| 18 | Costa C. y Túñez M. 2017 | Europa | Cualitativo | web corporativas empresas públicas europeas | analisis de contenido | 7 | TV públicas | |

| 19 | Contreras-Pacheco O.E. 2018 | Colombia | Cualitativo | decupling | documetos varios: actos administrativos expedidos por autoridades ambientales; reportes técnicos e investigaciones derivados del incidente, y noticias de prensa, informes corporativos | 109 | sector minero colombiano | Neo Institucional |

| 20 | Vaz N. et al., 2018 | España | Cualitativo | encustas y entrevistas | Gerentes | 342 | multisector | teoria de legitimación y Stakeholder |

| 21 | Déniz J.J. et. al., 2018 | México | Cualitativo | Analisis de contenidos y contrastacion con información | artículos publicados tanto en la prensa mexicana y española y informe de sostenibilidad, | 4 *11 años | energetico | Teoria Legitimidad |

| 22 | Cunha D. y Moneva J.M. 2018 | Brasil España | Cualitativo | Entrevistas semiestructuradas | Gerentes del área de sostenbilidad | 4 | sector energetico | Teoria Legitimidad |

Fuente: elaboración propia.

Respecto al periodo 2012-2018, el primer dato interesante radica en el hecho de que la mayoría de los trabajos (53%) corresponden a estudios centrados en organizaciones latinoamericanas. Se trata de un resultado que parece muy relevante ya que refleja claramente que es en el ámbito cuantitativo donde se produce un mayor porcentaje de estudios de autores latinoamericanos y que estos consideran las metodologías cualitativas las adecuadas para analizar sus entornos nacionales. En cuanto al método de recolección de datos se observa que las entrevistas siguen siendo el más utilizado, manteniéndose también como segundo método el análisis de contenido y las encuestas. Cabe destacar el trabajo Contreras-Pacheco (2018) que utiliza el método de disociación (“decoupling”) para estudiar el sector energético colombiano. También resulta interesante observar que en este subperiodo la gran mayoría de trabajos no utilizan teorías para estudiar este proceso de revelación de información, lo que genera que la mayoría de los trabajos sean descriptivos con una ausencia clara de crítica social alguna. Únicamente los trabajos de Contreras-Pacheco (2018), Déniz et al., (2019) y Cunha & Moneva (2018) podríamos encontrar algún tipo de crítica social. En cuanto a los encuestados vuelve a repetirse la situación del periodo anterior donde son los gerentes y responsables del área de RSC principalmente los agentes estudiados, si bien también hay tres trabajos (Aldeanueva & Jimenez, 2013; Hernani & Haman, 2013; Correa-García et al., 2016) que analizan la RSU mediante entrevistas a gestores de RSC en universidades (Peru, España y Colombia)

5. Discusión

El análisis constata que la gran mayoría de publicaciones se producen en el país considerado como centro en el ámbito académico de la producción en español —es decir, España—, ya que más del 74% de los trabajos académicos tienen únicamente en su autoría académicos con filiación en universidades españolas. Entre los países periféricos existe una gran diseminación de autores/países, siendo Colombia y Perú los más relevantes en cuanto al número de publicaciones. Nuestro trabajo también ha analizado la relación existente entre los trabajos académicos y la actividad profesional en la contabilidad social y ambiental (tomando como referencia el dato de la difusión de memorias de sostenibilidad), evidenciando que si bien las organizaciones españolas siguen siendo líderes en el ámbito español e hispanoamericano con una contribución del 32% de las memorias de sostenibilidad emitidas, la contribución cuantitativa a la literatura académica es mucho mayor.

En cuanto a las revistas donde los trabajos han sido publicados el análisis sistemático nos ha proporcionado diferentes e interesantes evidencias. La primera es que la investigación relativa a las memorias de sostenibilidad tiene reflejo en revistas de diferentes áreas de conocimiento; este hecho se puede entender en la importancia de la sostenibilidad en los últimos años, y a su vez en que la sostenibilidad es una preocupación multidisciplinar. Si pretendemos analizar el comportamiento de las organizaciones en materia de sostenibilidad, las memorias de sostenibilidad se convierten en un dato útil para el estudio de diferentes disciplinas que supera el ámbito de revelación de información propiamente contable. Como consecuencia hemos constatado que únicamente el 32% de las revistas que han publicado estos artículos son revistas del ámbito contable, mientras que el 44% lo son del ámbito de la gestión y hasta un 25% los son de otras áreas relativas a las ciencias sociales en general. En cuanto a la relación centro periferia vuelven a evidenciarse aspectos muy interesantes. En primer lugar que el 55% de la revistas son españolas y que estas publican el 64% de la producción científica. Este dominio de la centralidad se refuerza si tenemos en cuenta que de las cinco revistas que concentran más del 39% de las publicaciones una única revista es colombiana, y que analizando las publicaciones de estas revistas la mayoría de las publicaciones son de autoría española, incluso en la citada revista colombiana.