El origen de ingresos del auditor y calidad de la auditoría: El caso español

RESUMEN

Estudios previos señalan la existencia de una relación entre la especialización del auditor y la calidad de la auditoría. A partir de esta idea, cuanto más importante sea la actividad de auditoría en el total del negocio de la firma auditora y mayor especialización exista en dicha actividad, el auditor firmante adoptará una postura más conservadora en la emisión de su informe. Utilizando la materialidad cuantitativa como subrogado de la calidad, se examina el efecto que los honorarios por otros servicios distintos a los de auditoría y el peso de los socios firmantes en la firma tienen sobre la cifra de materialidad. Partiendo de la materialidad real utilizada en cada uno de los encargos como medida de calidad de la auditoría y a través de una muestra de 995 clientes-año de compañías españolas no cotizadas, se concluye que una mayor dedicación a trabajos distintos a los de auditoría lleva al auditor a aplicar unas cifras de materialidad más altas. Los resultados también muestran que las firmas de auditoría usan materialidades más altas cuando los socios firmantes de la firma de auditoría ganan representación, reforzando la idea de un risky shift. Los hallazgos de este estudio son consistentes con la corriente de estudios que afirma que existen otros factores además de los cuantitativos que afectan a la fijación de la cifra de materialidad. Este trabajo contribuye a esta corriente mediante datos de archivo que reflejan el comportamiento del auditor durante la determinación de la cifra de materialidad cuantitativa y sus implicaciones en la divulgación de información financiera.

Palabras clave: Calidad de auditoría; Materialidad cuantitativa; Honorarios por servicios de consultoría; Socios firmantes de auditoría; Pequeñas firmas de auditoría españolas.

Códigos JEL: M41; M42; M48.

The origin of the auditor's income and audit quality: The Spanish case

ABSTRACT

Previous studies point out the existence of a relationship between auditor's specialization and audit quality. Beginning with this idea, the more important the auditing activity is over the audit firm's business and the greater specialization in such activity, the more conservative the signing auditor will be in the issuance of the audit report. Using the quantitative materiality as audit quality proxy, we examine the effect of consultancy services' fees and the signing audit partners' relevance on materiality values. From the hand-collected real amounts of quantitative materiality informed by 995 Spanish non-listed client-year sample, we conclude that more effort on consultancy services lead auditors to apply higher materiality numbers. Our results also show that audit firms employ higher materiality estimations when the signing audit partners gain importance within the audit firm, supporting the idea of a risky shift. Our findings are consistent with the mainstream that affirms there are other factors, beyond quantitative ones, that influence the determination of materiality amounts. This study contributes to the existing research by using archival data that mirrors auditors' quantitative materiality judgements and its implication for financial reporting.

Keywords: Audit quality; Quantitative materiality; Consultancy services fees; Signing audit partners; Small-sized Spanish audit firms.

JEL classification: M41; M42; M48.

1. Introducción

La calidad de la auditoría es un tema recurrente en la literatura, cuyo interés abarca tanto a académicos como a profesionales del sector, a administradores de empresas y a reguladores (Saeed et al., 2020; Greenwood & Zhan, 2019; Rainsbury, 2019; Aobdia et al., 2015; Tepalagul & Lin, 2015). Sin embargo, la calidad es un concepto cualitativo e inobservable que dificulta su evaluación (DeAngelo, 1981), lo que hace necesario recurrir a otros parámetros que la representen y permitan cuantificarla por aproximación. No existe un consenso sobre un único indicador y así, algunos autores miden la calidad a través de los honorarios de auditoría (Climent-Serrano et al., 2018; Huang et al., 2015), otros autores acuden al resultado empresarial (Eilifsen & Messier, 2015) o al informe calificado de auditoría (Martínez Blasco et al., 2016; Hsu et al., 2011), mientras que Persellin et al. (2019), eligen como indicador de la calidad las horas de auditoría empleadas. La lista de referencias se extiende hasta 28 según la Public Company Accounting Oversight Board (PCAOB), tal y como recoge el trabajo de Harris & Williams (2020).

Otro interesante indicador de la calidad de auditoría es la materialidad, definida como el nivel, por debajo del cual, los errores o incorrecciones en la información financiera no son significativos. Este concepto es sinónimo del de importancia relativa, categorizado como Principio Contable. La determinación del nivel de materialidad es una decisión compleja para el auditor, pues cada empresa a auditar tiene su propia idiosincrasia, y si este nivel se establece erróneamente puede derivar en un informe con conclusiones incorrectas, con las consiguientes consecuencias para la empresa, para el auditor, para el mercado e, incluso, para el conjunto de la economía.

Para facilitar la tarea de asignar el umbral de materialidad, el Instituto de Censores Jurados de Cuentas de España (ICJCE) ha elaborado la Guía de Actuación 38 del ICJCE, que ofrece unos rangos o intervalos de porcentajes en relación con las magnitudes base habitualmente aplicadas para determinar la materialidad. Estas magnitudes base son coherentes con las directrices recogidas en la Guide to Using International Standards on Auditing in the Audits of Small- and Medium-Sized Entities – Practical Guidance, elaborada por la International Federation of Accountants (IFAC). Estos porcentajes son orientativos y no vinculantes y es el auditor quien, en último término, fija la frontera de materialidad para cada empresa, según su experiencia profesional, la percepción de riesgo que le transmita su cliente o, alternativamente, la confianza que le genere el control interno de la empresa (Messier & Schmidt, 2018).

En este trabajo, en línea con el de Choudhary et al. (2019), elegimos la materialidad como subrogado de la calidad de auditoría, por considerar que es un indicador más apropiado y coherente que cualquier otro de los contenidos en la colección propuesta por la PCAOB. Esta elección se sustenta en el hecho objetivo de conseguir una calidad máxima cuando se establece una importancia relativa de cero; o de obtener una calidad mínima o nula cuando la materialidad es excesivamente elevada. Entre este rango el auditor elige, en la fase de planificación, el umbral de materialidad para detectar las áreas más sensibles a posibles incorrecciones o desviaciones. Sin embargo, este nivel inicial es adaptativo a los descubrimientos que puedan surgir en la fase de ejecución.

Las firmas de auditoría focalizan su negocio principal en la revisión y verificación de las Cuentas Anuales, pero pueden ampliar sus ingresos realizando otros servicios. Para las Big Four, los ingresos por otros servicios distintos de la auditoría supusieron el 62,84% en el año 2019 del total de ingresos (Arroyo, 2020). Para las pequeñas y medianas firmas de auditoría, suele ser un negocio residual, pero aun así puede suponer un peso relevante en el total de sus ingresos y, con ello, se compensan las posibles caídas de beneficios derivadas de la fuerte competencia en este sector.

Sin embargo, ofrecer a un mismo cliente servicios distintos de la auditoría podría suponer una pérdida de independencia para el auditor y, en consecuencia, una disminución en la calidad de su informe. Por este motivo, la prestación de servicios distintos de la auditoría y su impacto en la calidad ha suscitado el interés de autores tales como Hohenfels & Quick (2020); Chu & Hsu (2018); Campa & Donnelly (2016).

En los últimos años el staff de socios firmantes de auditoría también ha suscitado un importante interés, generando abundantes trabajos en la literatura (Wu et al., 2020; Garcia-Blandon et al., 2020; Christensen et al., 2019). No obstante, no hemos encontrado prácticamente ninguna referencia que relacione la proporción de socios firmantes y la calidad de auditoría y, sin embargo, entendemos que este parámetro tiene un calado importante, ya que el porcentaje de socios firmantes puede afectar considerablemente a la calidad del informe de auditoría, pues las decisiones sobre el umbral de materialidad pueden depender de los apoyos que el auditor encuentre en la firma y, a mayor porcentaje de socios firmantes, mayor soporte puede encontrar en sus decisiones técnicas.

Es importante señalar que la práctica totalidad de estos trabajos se centra en grandes firmas de auditoría (Comprix & Huang, 2015), mientras que resulta muy insignificante el número de los dedicados a las pequeñas por la dificultad que supone la obtención de información en este tipo de empresas. No obstante, la mayoría de firmas de auditoría en España son pymes (el 88,6% del total de firmas españolas), mientras que el negocio de este sector se concentra mayoritariamente en las Big Four. Este oligopolio preocupa a los organismos reguladores, que han emitido normativa para tratar de equilibrar el mercado y abrirlo a los pequeños auditores1, y así evitar la brecha existente entre las grandes y las pequeñas firmas. Con este propósito se fomenta la creación de asociaciones, redes y alianzas (coauditoría) de pequeñas auditoras (Bills & Cunningham, 2016), lo que se traduce en una mayor concentración de las pequeñas en distintos formatos y un incremento de los socios por firma.

Las principales motivaciones de nuestro estudio se encuentran, por tanto, en analizar si las rentas procedentes de trabajos distintos a los de auditoría y el peso de socios firmantes afectan a la calidad de los trabajos auditoría, en particular, sobre la determinación de la materialidad cuantitativa en España. Focalizar el estudio en las pequeñas firmas de auditoría es especialmente relevante puesto que éstas representan la mayor parte de los operadores en el mercado de auditoría y tradicionalmente se han caracterizado por no tener políticas agresivas al ofertar servicios distintos de auditoría a sus clientes. Además, la calidad percibida de los trabajos emitidos por auditores pequeños siempre ha sido puesta en entredicho y enfrentada a la calidad de los trabajos firmados por las grandes compañías auditoras.

Por todo lo anterior, el objetivo de este trabajo es estudiar el impacto que tienen los servicios distintos de la auditoría y el porcentaje de socios firmantes sobre la calidad de la auditoría, medida a través de la materialidad, y todo ello en el ámbito de las pequeñas y medianas firmas de auditoría españolas.

Los resultados de nuestro estudio ponen de manifiesto que tanto los servicios distintos de auditoría como una mayor proporción de socios firmantes en la firma de auditoría provocan la fijación de materialidades cuantitativas más elevadas. Este efecto positivo sugiere, en primer lugar, que la prestación de tales servicios aumenta el conocimiento que el auditor y su equipo de trabajo tienen del cliente. Este mayor entendimiento puede provocar, por un lado, un exceso de confianza con la consiguiente disminución de prudencia; por lo que se asume más riesgo fijando materialidades mayores, o bien, por otro lado, que ese mayor conocimiento adquirido facilite su trabajo, de forma que el hecho de fijar una materialidad más alta no implica necesariamente asumir más riesgo. Asimismo, en segundo lugar, tener una mayor representación de socios firmantes permite diluir un mayor riesgo asumido por contar con un mayor apoyo en la firma; disponer de otros compañeros versátiles, con múltiples y diversas habilidades, capacidades, experiencia y pericia en la profesión puede desencadenar un efecto dilución del riesgo asumido por un socio.

La contribución a la literatura del presente trabajo tiene varias vertientes. En primer lugar, amplía la investigación sobre la calidad de auditoría y los honorarios por otros servicios distintos de la auditoría y, especialmente, rellena el vacío existente en la literatura previa en cuanto a la relación entre el número de socios y la calidad de auditoría. Además, lo hace considerando la materialidad como subrogado de la calidad, ampliando los escasos trabajos que utilizan esta referencia debido a la considerable dificultad que supone obtener este dato. En nuestro estudio, esto ha sido posible tras haber obtenido la información sobre la materialidad contactando directamente con las firmas de auditoría que conforman la muestra que, por otra parte, cabe recalcar que se trata de pequeñas y medianas firmas de auditoría, lo que también supone una destacable contribución debido a la patente escasez de trabajos sobre este tipo de firmas, pese al relevante peso relativo que tienen en el sector de la auditoría y a los problemas a los que se enfrentan frente a las grandes firmas.

El resto del trabajo se estructura como sigue. La segunda sección contiene la revisión de la literatura y el planteamiento de las hipótesis. En el tercer apartado analizamos la posible existencia de una regla fija en la determinación de la materialidad cuantitativa y la relevancia del juicio profesional del auditor. A continuación, el cuarto punto establece la metodología y la muestra analizada, seguidamente los resultados empíricos en el quinto apartado. Finalmente, detallamos una serie de análisis adicionales que enriquecen el estudio en la sección seis y, por último, destacamos las principales conclusiones que se pueden extraer del trabajo.

2. Revisión de la literatura y planteamiento de hipótesis

2.1. La materialidad en la calidad de auditoría

La NIA 320 Importancia relativa o materialidad en la planificación y ejecución de la auditoría, determina el modo de actuación para los auditores, pero solo tiene un enfoque cualitativo, pues no recoge ninguna referencia cuantitativa sobre los umbrales de materialidad que se deben aplicar en una auditoría. Sin embargo, la determinación de la frontera de importancia relativa resulta fundamental para que el auditor obtenga una seguridad razonable sobre la ausencia de incorreciones en la información financiera, reduciendo el riesgo de auditoría hasta un nivel aceptable, de manera que le permita emitir una opinión adecuada sobre los estados financieros. En definitiva, que permita al auditor ofrecer una auditoría con un nivel óptimo de calidad.

Por este motivo, en la literatura previa encontramos trabajos cuyo objetivo es arrojar luz sobre el umbral de materialidad o, incluso, definir unos parámetros que guíen a los auditores. En este sentido, Soso (2019) presenta una propuesta metodológica, basada en un caso ilustrativo, para definir niveles de materialidad. En la misma línea se encuentra el trabajo de Masiulevicius & Lakis (2018) cuyo método, organizado en etapas, sugiere unas pautas para determinar la materialidad por áreas. Eilifsen & Messier (2015) encuestan a las ocho principales firmas de EE.UU., y encuentran que siete de ellas aplican un rango de materialidad entre el 50 y el 75% sobre los parámetros de referencia cuantitativos, como ingresos antes de impuestos, activo total o patrimonio total.

Pero todas las referencias descritas en la literatura son meras sugerencias, pues lo que prevalece en la determinación de las cifras de materialidad es la experiencia y el juicio profesional del auditor, de acuerdo con la NIA 320 (Quintero, 2017). A una conclusión similar llegan Popa et al. (2013) aplicando un modelo logit ordenado, y concluyen que existe una correlación significativa entre el nivel de materialidad y la experiencia del auditor en el sector.

A pesar de la profusión de trabajos sobre materialidad, solo hemos podido encontrar un único estudio que asocia materialidad y calidad de auditoría. Así, Choudhary et al. (2019), a partir de las inspecciones llevadas a cabo por el PCAOB de determinados clientes de las ocho grandes firmas de auditoría, exploran la materialidad cuantitativa fijada por los auditores, y los juicios y sus implicaciones en la divulgación de información financiera. Como el juicio del auditor varía entre las firmas, construyen además una medida de materialidad más acertada, cuya validez se contrasta. Los autores destacan la importancia de la evaluación de la materialidad sobre la confiabilidad de la información financiera. Si bien el presente trabajo se basa en este estudio, nuestro análisis se centra en las pequeñas y medianas firmas de auditoría. Asimismo, ampliamos nuestro examen con el efecto que tienen los honorarios por otros servicios distintos a los de auditoría y la actitud de los socios firmantes sobre la calidad de la auditoría.

Cabe resaltar que en la determinación de la materialidad en cada auditoría prevalece el juicio y la experiencia del auditor, como reconocen los trabajos seminales de Woolsey (1954a y 1954b) sobre materialidad, continuados por Messier (1983); y tampoco existe una regla fija en su determinación, sino una simple referencia en forma de intervalo porcentual, tal y como recoge la NIA 320. Esta ausencia de respaldo teórico en la determinación de materialidad nos obliga a acudir a otras teorías que enmarquen el trabajo y sustenten las hipótesis planteadas. Así, el presente estudio parte de la Teoría del Comportamiento enunciada por Watson (1913), centrada en el comportamiento del individuo en la organización de grupos y, más concretamente, se sustenta en la Teoría de la Economía del Comportamiento definida por Thaler (1980), que combina psicología y economía para explicar la toma de decisiones en situaciones de incertidumbre y riesgo. Esta teoría resalta tres conceptos: exceso de confianza (por la experiencia profesional del auditor), aversión a la pérdida (aversión al riesgo de error) y autocontrol (para garantizar la independencia del auditor); y la alianza óptima de estos tres conceptos debe sustentar la decisión del auditor en la determinación de la materialidad en cada encargo de auditoría que recibe.

2.2. Honorarios por otros servicios distintos a los de auditoría

Las normativas europea y española permiten a las firmas de auditoría prestar otros servicios distintos, tales como asesoramiento financiero, fiscal, laboral y legal; consultoría, valoración de empresas y transacciones; pero siempre que no intervengan en la contabilidad, para salvaguardar la independencia del auditor.

La prestación conjunta de servicios de auditoría y no auditoría ha sido objeto de un intenso debate en la literatura, especialmente a partir del año 2014, cuando se aprobó el Reglamento 537/2014 del Parlamento Europeo cuyo objetivo, entre otros, era evitar la pérdida de independencia del auditor ante los servicios distintos de auditoría. Esta cuestión no es trivial, pues la pérdida de independencia ocasionaría una distorsión en la relación aséptica entre el auditor y su cliente que finalmente se trasladaría al informe y podría generar omisiones o falta de veracidad. Es decir, la pérdida de independencia derivaría en una pérdida de la calidad de auditoría.

La mayoría de trabajos sobre otros servicios ajenos a la auditoría se centran, precisamente, en la independencia o en la calidad. En este sentido, la investigación no es concluyente y se observan dos controvertidos grupos de estudios, los que evidencian que los servicios distintos no provocan una pérdida de independencia o calidad y los que, por el contrario, encuentran que sí la provocan.

En el grupo que concluye que los servicios distintos de auditoría mantienen los niveles de independencia destacamos el trabajo de Garcia-Blandon et al. (2017) que, para el caso de España, aplican el modelo de Jones modificado y no encuentran niveles significativamente más bajos de calidad de auditoría asociados con servicios distintos. A la misma conclusión llegan Zhang et al. (2016) para el caso de Noruega, y mediante un modelo de regresión no encuentran evidencia de pérdida de independencia de opinión. Similares resultados tienen los trabajos de Canning & Gwilliam (1999) para Irlanda; Hay et al. (2006) para Nueva Zelanda; DeFond et al. (2002) para EE.UU.

En cuanto al grupo de estudios que revelan una disminución de la independencia en auditoría como consecuencia de otros servicios distintos, Khasharmeh & Desoky (2018) observan la influencia sobre la independencia del auditor a partir de una encuesta realizada en Bahrein. Causholli et al. (2015) evidencian que la calidad de la auditoría se deteriora cuando los clientes están dispuestos a contratar otros servicios y los auditores tienen la esperanza de que los contraten. Krauss & Zülch (2013) encuentran que, en Alemania, los servicios distintos son un factor significativo respecto a la independencia del auditor. En el mismo sentido se expresan los trabajos de Singh et al. (2019); Onulaka et al. (2019); Campa & Donnelly (2016).

Además, otros trabajos amplían el análisis desagregando por áreas y evidencian resultados mixtos. Así, Hohenfels & Quick (2020) encuentran que los servicios de aseguramiento y de consultoría tienen un impacto negativo en la calidad de la auditoría, mientras que los servicios fiscales no tienen ningún impacto. Sin embargo, Klumpes, Komarev & Eleftheriou (2016) observan una relación negativa entre la prestación de servicios fiscales e independencia del auditor en el Reino Unido. Meuwissen & Quick (2019) concluyen que la consultoría fiscal, financiera y laboral ejercen una influencia negativa en la independencia del auditor y, más aún, la consultoría laboral parece tener el efecto más negativo sobre la independencia. Kang et al. (2019) encuentran que la prestación de otros servicios distintos de la auditoría reduce la independencia del auditor, pero únicamente para los clientes de bajo rendimiento.

Pese a la abundancia de literatura sobre este tema, no encontramos ningún estudio que relacione la materialidad con la prestación de otros servicios distintos de la auditoría. Esperamos una relación positiva entre honorarios por otros servicios y la materialidad fijada desde que la prestación de dichos servicios puede aumentar el conocimiento del cliente, estimulando una sobreconfianza (menor prudencia) por parte del auditor (mayor riesgo asumido), o bien suscitando un mayor entendimiento que facilite su trabajo, de modo que fijar materialidades más altas no implica necesariamente asumir más riesgo. Por todo ello, planteamos la siguiente hipótesis 1 (H1):

H1: La materialidad cuantitativa aumenta cuando incrementan los honorarios por otros servicios distintos a los de auditoría.

2.3. Número de socios firmantes

La importancia del número de socios radica en que este trabajo se desarrolla en el ámbito de las pequeñas y medianas firmas de auditoría y, evidentemente, en este tipo de empresas el número de socios firmantes es sustancialmente menor respecto de las grandes firmas. Por ello, nuestro análisis considerará si resulta relevante la proporción de los socios firmantes dentro de la firma de auditoría, pues entendemos que, en las pequeñas firmas, es probable que el porcentaje de socios firmantes pueda ser determinante en la fijación de la materialidad cuantitativa y, en consecuencia, pueda afectar a la calidad de auditoría.

Existen trabajos que tratan sobre los socios de auditoría desde distintos enfoques. El tema más recurrente es el de la rotación de los socios firmantes y su relación con la calidad de auditoría (Kuang et al., 2020; MohammadRezaei et al., 2021; Chang et al., 2019; Krishnan & Zhang, 2019; Gómez-Aguilar et al., 2018). Otros temas destacables son el de la relación entre el género de los socios y la calidad de auditoría (Soepriyanto et al., 2020; Lee et al., 2019); el efecto de la carga de trabajo en el comportamiento de los socios (Chen et al., 2020); la experiencia del socio firmante y la calidad de auditoría (Sonu et al., 2019) y más concretamente sobre la experiencia en un sector específico (Garcia-Blandon et al., 2020). Incluso trabajos más exóticos como el de Berglund & Eshleman (2019), que trata sobre la relación entre el socio firmante y su cliente de distinta etnia.

Pese a la multiplicidad de estudios sobre socios de una firma de auditoría, nos ha resultado complicado encontrar trabajos que entroncaran, siquiera tangencialmente, con nuestro objeto de estudio. Esto es, con el porcentaje de socios firmantes. En este escenario limitado, Audsabumrungrat et al. (2016) mediante una metodología experimental 2x2 muestran que, cuando la firma tiene una guía propia para fijar la materialidad, los gerentes de auditoría realizan evaluaciones de materialidad más arriesgadas y menos apropiadas. Entendemos que si la firma tiene una guía propia de materialidad debe ser porque ha alcanzado cierto tamaño, de lo que se puede inferir, aunque con cautela, que tiene un número relevante de socios firmantes y este número está ligado a la fijación de la materialidad.

De entre todos, el trabajo de Lo et al. (2019) es el que más se puede aproximar a nuestro estudio, pues examina la relación entre la ratio de auditores de la firma respecto del total de socios firmantes de la misma, y la calidad de la auditoría la miden a través de la presencia de reformulaciones de las Cuentas Anuales. Estos autores concluyen que la calidad de la auditoría no solo depende del tamaño, de la reputación y de la especialización del auditor, sino también de la suficiencia del capital humano y del apalancamiento del personal. Desde la perspectiva de las propuestas del PCAOB sobre la calidad de auditoría, sus resultados sugieren que las firmas auditoras deberían ser requeridas a informar sobre el número de socios auditores.

Otro trabajo del que se pueden extraer conclusiones sobre el número de socios firmantes es el de Hazgui & Brivot (2022), cuyo estudio evidencia que cuando el socio firmante se enfrenta a una situación éticamente incierta, no delibera solo, sino que consulta con el resto de socios. Este estudio nos introduce en los efectos de la pertenencia a un grupo, habida cuenta que en las pequeñas firmas de auditoría el número de socios firmantes es muy reducido o, incluso, se trata de un único auditor firmante.

Tras constatar la ausencia de artículos sobre el efecto del porcentaje de socios firmantes en la materialidad, resulta necesario acudir a otras áreas de conocimiento. De este modo, encontramos abundante literatura en el marco de la psicología, de la que podremos extrapolar conclusiones que apoyarán nuestra hipótesis. En este aspecto, Dávila & Jiménez (2014) afirman que el sentido de pertenencia a un grupo es un elemento imprescindible para el bienestar y el funcionamiento psicológico óptimo.

En el contexto de los trabajos sobre grupos, Stoner (1961) es la referencia clásica del risky shift, fenómeno por el cual los grupos toman decisiones más arriesgadas cuando deciden colectivamente tras una discusión interna, que cuando los miembros deciden de forma individual. BarNir (1998) profundiza e indica que es más probable que las decisiones grupales sean más arriesgadas cuanto más grande es el grupo, y en el mismo sentido se expresan los hallazgos de Shimizu & Udagawa (2011);

Price et al. (2006) y Wang et al. (2017) muestran que, en comparación con la toma de decisiones individuales, la toma de decisiones conjuntas tiene muchas ventajas, y concluyen que la mayor asunción de riesgo del grupo se justifica por un mayor sentido de control, sentimientos más fuertes de logro y felicidad, una mayor sensación de protección y apoyo, y una menor sensación de arrepentimiento para los participantes.

Esperamos que cuanto mayor sea el número de socios firmantes, más respaldado se sentirá el socio firmante y más dispuesto se mostrará a asumir riesgos. El hecho de disponer de compañeros con amplitud, recorrido, experiencia y pericia en los mismos campos o en otros, puede generar un efecto dilución del riesgo, de modo que puede potenciar la fijación de materialidades más altas. Por todo ello, planteamos la siguiente hipótesis 2 (H2):

H2: La materialidad cuantitativa aumenta con el incremento del porcentaje de socios firmantes en la firma de auditoría.

3. Análisis y determinación de la materialidad cuantitativa (euros), ¿es una regla fija?

La materialidad o importancia relativa se utiliza tanto en la elaboración de las Cuentas Anuales como durante el proceso de auditoría. Cualquier omisión o incorrección se considera material cuando se especule que pueda influir de forma significativa en la toma de decisiones de los usuarios de la información financiera. Uno de los principales objetivos del auditor de cuentas es la aplicación correcta del concepto de materialidad en la fase de planificación y ejecución, pero dicha valoración va en función del juicio profesional del auditor (NIA 320). Este juicio profesional dependerá no sólo del auditor en cuestión, sino también de un conjunto de factores que hacen de la materialidad un término complejo cuyo cálculo no se hace de forma aislada, pues queda subordinado al entorno de la empresa, al contexto sectorial, a la naturaleza y magnitud de la incorrección, entre otros factores.

La determinación de la materialidad no es sencilla y, si ésta se define de forma incorrecta, las consecuencias derivadas de la emisión de un informe de auditoría basado en conclusiones erróneas pueden ser muy graves, afectando en las decisiones de los usuarios y, por ende, al detrimento de la economía.

La materialidad se define al establecer la estrategia de auditoría y consiste en fijar una cifra en base a una de las principales partidas que constituyen los estados financieros, llamadas “magnitudes base” (activo, ingresos de explotación o resultado antes de impuestos, entre otras). El auditor, por lo tanto, debe marcar aquella cantidad útil más alta que no alteraría la decisión de los usuarios; cualquier incorrección detectada por debajo de dicha cantidad no produciría un efecto significativo en las Cuentas Anuales. Por lo tanto, la materialidad global determina en definitiva el riesgo global a asumir por el auditor.

Las guías de actuaciones sobre la importancia relativa o materialidad (p.ej., Guía de Actuación 38 del ICJCE) marcan unos rangos o intervalos porcentuales en relación con las magnitudes base habitualmente aplicadas para determinar la materialidad. Estas magnitudes base siguen de forma coherente las directrices recogidas en la guía del IFAC (Guide to Using International Standards on Auditing in the Audits of Small- and Medium-Sized Entities – Practical Guidance). La literatura previa aporta evidencia de que la materialidad no se determina en función de una regla estática privada de libertad, sino que el juicio profesional del auditor es una variable clave, además de necesaria en ocasiones de difícil acceso a información fiable que requiera de inferencias (ver sección 2 de Choudhary et al., 2019). La aplicación de la “rule of thumb” del 5% sobre el resultado antes de impuesto puede ser un porcentaje sobre una magnitud base comúnmente utilizado (Eilifsen & Messier, 2015) pero que, sin embargo, cabría esperar desviaciones en la práctica, debido fundamentalmente al uso de porcentajes diferentes, a magnitudes base distintas (p.ej. activo o ingresos de explotación), a magnitudes base ajustadas de diferente manera (Hallman et al., 2018), a dimensión de los clientes o incluso a variables cualitativas que inciden sobre las cuantitativas, como por ejemplo incentivos de remuneración, prácticas de gestión del resultado, etc. (Keune & Johnstone, 2012).

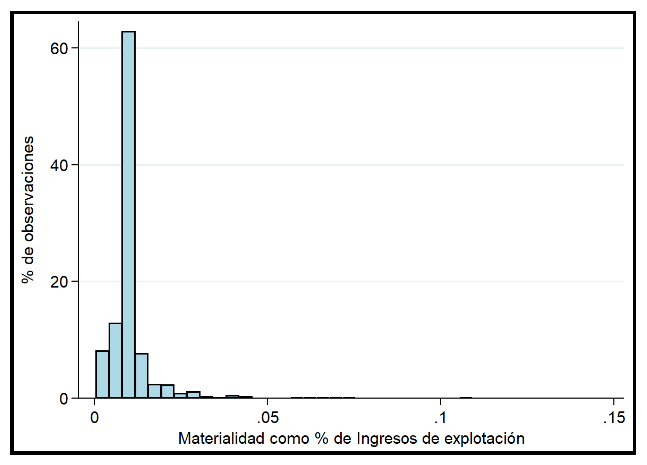

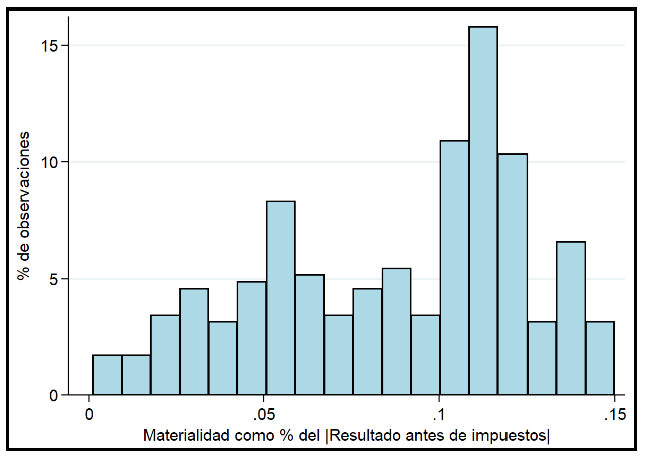

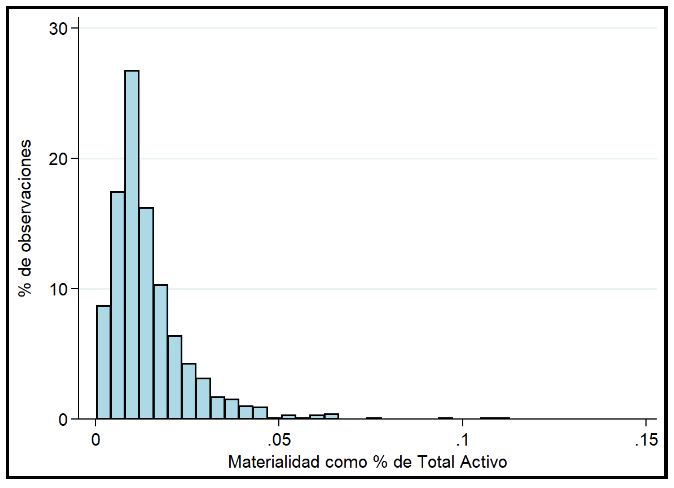

Las Figuras 1, 2 y 3 representan el histograma de la materialidad cuantitativa de la muestra de este estudio de pymes españolas en función de tres de las magnitudes base más comunes, esto es, sobre el total de ingresos de explotación (Figura 1), el resultado antes de impuestos (Figura 2) y el total de activo (Figura 3). Se excluyen aquellas observaciones que superan el 15% porque por norma general utilizan otra magnitud base distinta de la reflejada en cada histograma. A grandes rasgos, se observan distribuciones asimétricas negativas, es decir, la mayor parte de observaciones concentran sus valores de materialidad por debajo de la media (inferior al 5% en los casos de ingresos de explotación y total de activos, e inferior al 10% cuando la magnitud base es el resultado antes de impuestos2), tal y como se indica en los manuales y guías de censores como los del Registro de Economistas Auditores (REA). Se puede apreciar cómo los auditores, en función de su juicio profesional y de otros factores, determinan materialidades distintas por cliente y año. Si no fuera así, cabría esperar la misma materialidad independientemente del cliente y año auditados.

Figura 1. Histograma materialidad sobre ingresos de explotación [entre 0% y 15%]

Figura 2. Histograma materialidad sobre el valor absoluto del resultado antes de impuestos [entre 0% y 15%].

Figura 3. Histograma materialidad sobre el total de activo [entre 0% y 15%]

4. Metodología y datos

4.1. Estimación del modelo

Tal y como se ha reflejado, el auditor suele emplear un amplio rango de porcentajes sobre las magnitudes base para la determinación del umbral de materialidad. Para analizar qué “bases” de los estados financieros explican mejor las variaciones en el nivel de materialidad se estima el siguiente modelo de regresión siguiendo a Eilifsen & Messier (2015) y Choudhary et al. (2019):

\[\begin{equation} \label{eq1} \small \begin{split} \text{MATERIALIDAD}_{i,t}& = \beta_{0} + \beta_{1}\left| RAI \right|_{i,t} + \beta_{2}{ING\_ EXPL}_{i,t} + \beta_{3}{TA}_{i,t} \\ & + \sum_{t}^{}\beta_{t}\textit{Años}_{i,t} + \sum_{j}^{}\beta_{j}{Industria}_{i,t} \\ &+ \sum_{k}^{}\beta_{k}{Socio\_ firmante}_{i,t} + \varepsilon_{i,t} \end{split} \ \ \ \ \ (1) \end{equation}\]

donde MATERIALIDADi,t es la materialidad en euros establecida para el cliente auditado i en el año t; |RAI|i,t es el valor absoluto en euros del resultado antes de impuestos; ING_EXPLi,t es el ingreso de explotación en euros; y TAi,t es el total de activo en euros. Estos ítems de los estados financieros son las magnitudes base más comunes según los programas y guías de auditoría tanto a nivel nacional, incluida nuestra muestra, como internacionalmente Holstrum & Messier, 1982; Blokdijk et al., 2003; Knechel & Vanstraelen, 2007; Eilifsen & Messier, 2015). Asimismo, con el fin de controlar por características inobservables que no varían, incorporamos efectos fijos por año (efecto temporal), por industria (riesgo inherente al sector) y por socio firmante ya que el juicio profesional de cada auditor varía en función de su experiencia, género y especialización (Boyton, 2010; Koch et al., 2012; Zerni, 2012; Sundgren & Svanstrom, 2013; Goodwin, 2016; Mappanyukki et al., 2017). Se esperan coeficientes positivos y significativos para las tres magnitudes base.

Para poder contrastar las hipótesis planteadas, así como para evitar grandes discrepancias en la variabilidad de las variables, se toman logaritmos tanto de las magnitudes base del modelo (1) como de las variables de interés:

\[\begin{equation} \label{eq2} \small \begin{split} {ln(MATERIALIDAD)}_{i,t}& = \beta_{0} + \beta_{1}{ln(HONOR\_ OS}_{i,t}) + \beta_{2}{SOCIOS}_{i,t} \\ & + \beta_{3}{\ln\left| RAI \right|}_{i,t} + \beta_{4}{ln(ING\_ EXPL}_{i,t}) \\ & + \beta_{5}{ln(TA}_{i,t}) + \beta_{6}{PROB\_ IRREG}_{i,t} \\ & + \sum_{t}^{}\beta_{t}\textit{Años}_{i,t} + \sum_{j}^{}\beta_{j}{Industria}_{i,t} \\ & + \sum_{k}^{}\beta_{k}{Socio\_ firmante}_{i,t} + \varepsilon_{i,t} \end{split} \ \ \ \ \ (2) \end{equation}\]

donde HONOR_OSi,t identifica los honorarios por servicios distintos a los de auditoría (otros servicios tales como consultoría, legal, tributario y asesoramiento en transacciones); y SOCIOS es el porcentaje que representan los socios auditores firmantes sobre el total de empleados de la firma. Adicionalmente, la cifra de materialidad también debe tener en cuenta otros factores no cuantitativos (Choudhary et al., 2019), por lo que se añade la variable discreta PROB_IRREG que identifica la probabilidad de irregularidad (error intencionado) esperada durante el proceso de planificación, la cual adquiere valores discrecionales entre 1 y 5, siendo 1 poco probable. En línea con las hipótesis, se espera un signo positivo para los honorarios por otros servicios ajenos a la auditoría (\(\beta_{1}\)>0) porque el auditor y su equipo de trabajo obtienen un mayor conocimiento del cliente debido a estos servicios. Este mayor entendimiento puede provocar que el auditor se confíe y sea menos prudente asumiendo más riesgo al fijar una materialidad mayor, o bien que ese mayor conocimiento adquirido facilite su trabajo, de forma que el hecho de determinar una materialidad más alta no implica necesariamente asumir más riesgo. Para la variable SOCIOS esperamos también un signo positivo (\(\beta_{2}\)>0) puesto que un mayor peso de socios firmantes en la firma de auditoría permite diluir un mayor riesgo asumido por tener un mayor apoyo en la firma. Disponer de otros compañeros con múltiples y diversas habilidades, capacidades, experiencia y pericia en la profesión puede provocar un efecto dilución en el riesgo asumido por un socio. Finalmente, esperamos un signo negativo para la probabilidad de encontrar una irregularidad ya que provoca necesariamente la realización de un mayor esfuerzo y más pruebas de auditoría (menor materialidad).

4.2. Muestra y estadísticos descriptivos

El análisis de este estudio ha sido realizado a partir de los modelos 03 declarados al ICAC por 24 pequeñas firmas de auditoría españolas desde 2001 hasta 2013 (años de cierre de los ejercicios auditados). La muestra estaba inicialmente formada por 604 clientes, sin embargo, ésta se ha reducido en gran medida por la no disponibilidad y dificultad en la obtención de datos clave necesarios para llevar a cabo los análisis. La muestra final está compuesta por 995 observaciones cliente-año. La Tabla 1 presenta la distribución de la muestra por año (Panel A) y por sector económico (Panel B). De acuerdo con los números, no resulta sorprendente que más de la mitad de los clientes auditados procedan del sector servicios (50.15%), seguido de la industria de la construcción (23%) y la industria manufacturera (21%). Nuestra muestra está más diversificada en comparación con el total de la economía española (p.ej., el sector servicios a nivel nacional computa más del 67%).

Tabla 1. Composición de la muestra

| Panel A. Distribución de la muestra por año | |||

|---|---|---|---|

| Años | N | Frec. (%) | % frec. acum. |

| 2001 | 3 | 0.30 | 0.30 |

| 2002 | 12 | 1.21 | 1.51 |

| 2003 | 52 | 5.23 | 6.73 |

| 2004 | 87 | 8.74 | 15.48 |

| 2005 | 94 | 9.45 | 24.92 |

| 2006 | 117 | 11.76 | 36.68 |

| 2007 | 130 | 13.07 | 49.75 |

| 2008 | 123 | 12.36 | 62.11 |

| 2009 | 154 | 15.48 | 77.59 |

| 2010 | 33 | 3.32 | 80.90 |

| 2011 | 97 | 9.75 | 90.65 |

| 2012 | 45 | 4.52 | 95.18 |

| 2013 | 48 | 4.82 | 100.00 |

| Total | 995 | 100.00 | |

| Panel B. Distribución de la muestra por sector | |||

| Sector | N | Frec. (%) | % frec. acum. |

| Agricultura | 29 | 2.91 | 2.91 |

| Industria | 209 | 21.01 | 23.92 |

| Construcción | 229 | 23.02 | 46.93 |

| Suministros | 5 | 0.50 | 47.44 |

| Inmobiliario | 24 | 2.41 | 49.85 |

| Servicios | 499 | 50.15 | 100.00 |

| Total | 995 | 100.00 | |

La Tabla 2 describe los estadísticos descriptivos de las principales variables. En particular, la elevada dispersión de la materialidad refleja claramente la gran diversidad de criterios para fijar una cifra, y los distintos tamaños de cliente a los que las pequeñas firmas de auditoría prestan sus servicios, tal y como apunta la desviación típica de las magnitudes base más comunes (RAI, ING_EXPL, y TA). Los honorarios facturados por otros servicios distintos a los de auditoría (HONOR_OS), tales como consultoría, legal, tributario y/o asesoramiento en transacciones, representan, de media, un 1.6% de la facturación, dato muy lejano al de las Big Four, que se sitúa en el 62% (Arroyo, 2020), lo que indica que nos enfrentamos a un escenario particular y puede que ese porcentaje marginal sea decisivo en la determinación de la materialidad, ya que puede señalizar la sustitución de funciones de la auditoría interna del cliente por parte del auditor o, simplemente, repercutir en un mayor conocimiento del auditor hacia el cliente. Los socios firmantes representan, de media, un 22% sobre el total de empleados en la firma auditora, porcentaje similar a la media española, que ronda el 25% (ICJCE, 2017). Esto significa que cada socio tiene a cinco empleados a su cargo, es decir, equipos pequeños que se traduce en una mayor implicación y esfuerzo del socio en la planificación, supervisión y ejecución del trabajo de auditoría, y por lo tanto, en una posición activa en la fijación de la materialidad. Hay que destacar el hecho de que la gran mayoría de auditorías han sido obligatorias, puesto que el total de activo (TA) supera los 2.750 millones de euros en el 96.48% de los casos. Por último, la probabilidad de irregularidad esperada incrementa conforme aumenta la dimensión del cliente (i.e. un mayor volumen y dificultad de las operaciones puede generar incentivos en los directivos para incurrir en prácticas contables factibles, pero no deseadas en términos de remuneraciones, gestión del resultado, incorrecciones premeditadas, etc.)

Tabla 2. Estadísticos descriptivos

| Variables | N | Media | Desv. Típ. | Mín | p25 | p75 | p90 | p95 | Máx. |

|---|---|---|---|---|---|---|---|---|---|

| MATERIALIDAD | 995 | 140.75 | 180.37 | 1.00 | 55.62 | 159.25 | 289.58 | 394.20 | 3,110.00 |

| HONOR_OS | 995 | 56.51 | 322.92 | 0.00 | 0.00 | 0.00 | 0.00 | 425.84 | 5,397.45 |

| SOCIOS | 995 | 0.22 | 0.16 | 0.08 | 0.09 | 0.28 | 0.43 | 0.63 | 0.63 |

| RAI | 995 | 537.63 | 2,843.04 | -32,500.00 | 11.64 | 686.14 | 1,699.85 | 3,043.26 | 40,700.00 |

| ING_EXPL | 993 | 16,100.00 | 30,100.00 | 0.00 | 5,962.06 | 17,300.00 | 30,300.00 | 53,000.00 | 772,000.00 |

| TA | 995 | 15,400.00 | 28,000.00 | 32.93 | 4,290.69 | 15,500.00 | 30,700.00 | 46,300.00 | 405,000.00 |

| PROB_IRREG | 995 | 1.90 | 1.10 | 1.00 | 1.00 | 3.00 | 3.00 | 4.00 | 5.00 |

Variables: MATERIALIDAD es la materialidad (euros) establecida en la fase de ejecución de la auditoría para el cliente auditado; HONOR_OS es la variable que contempla los honorarios por servicios distintos a los de auditoría (otros servicios); SOCIOS es el porcentaje de socios firmantes sobre el total de empleados en la firma de auditoría; RAI es el resultado antes de impuestos (euros) del cliente; |RAI| es el valor absoluto del resultado antes de impuestos (euros) del cliente; ING_EXPL es el ingreso de explotación (euros) del cliente; TA es el total de activo (euros) del cliente; PROB_IRREG es una variable discreta comprendida entre 1 y 5, (siendo 1 poco probable) y determina la probabilidad de irregularidad esperada en la fase de planificación del encargo de auditoría.

Nota: Las variables MATERIALIDAD, RAI, |RAI|, ING_EXPL y TA han sido expresadas en esta Tabla 2 en miles de euros.

La Tabla 3 presenta los coeficientes de correlación de Pearson (parte inferior izquierda) y los coeficientes de correlación de Spearman (parte superior derecha). De media, la prueba VIF arroja un valor de 2.688, sugiriendo la inexistencia de problemas de multicolinealidad (Hair et al., 1995; Rogerson, 2001).

Tabla 3. Coeficientes de correlación

| (1) | (2) | (3) | (4) | (5) | (6) | (7) | |||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| (1) | MATERIALIDAD | 0.1308 | *** | 0.1827 | *** | 0.3267 | *** | 0.7592 | *** | 0.6082 | *** | -0.0864 | *** | ||

| (2) | HONOR_OS | 0.041 | 0.0461 | 0.0524 | * | 0.1853 | *** | 0.1335 | *** | 0.0583 | * | ||||

| (3) | SOCIOS | 0.101 | *** | 0.033 | -0.0924 | *** | 0.004 | 0.0769 | ** | -0.1026 | *** | ||||

| (4) | RAI | 0.473 | *** | 0.021 | -0.020 | 0.3541 | *** | 0.3518 | *** | 0.0249 | |||||

| (5) | ING_EXPL | 0.366 | *** | 0.029 | 0.029 | 0.097 | *** | 0.5022 | *** | 0.0072 | |||||

| (6) | TA | 0.497 | *** | 0.007 | 0.087 | *** | 0.173 | *** | 0.255 | *** | 0.0355 | ||||

| (7) | PROB_IRREG | -0.037 | -0.015 | 0.072 | ** | -0.011 | -0.014 | -0.011 | |||||||

| Factor VIF | 1.16 | 8.38 | 1.61 | 1.36 | 1.79 | 1.83 |

Esta tabla representa los coeficientes de correlación de Pearson (parte inferior izquierda) y los coeficientes de correlación de Spearman (parte superior derecha).

***, **, y * indican la significatividad estadística al 1%, 5% y 10%, respectivamente.

5. Resultados empíricos

El Panel A de la Tabla 4 presenta los resultados en función de las tres magnitudes base (resultado antes de impuesto, ingresos de explotación y total de activo); en paréntesis se muestran los t-stats y los errores estándares están corregidos por heterocedasticidad. Cabe destacar que este análisis se centra en el resultado de las decisiones de materialidad de los auditores, es decir, en la materialidad cuantitativa, y no en las circunstancias que han llevado al auditor a tomar dicha decisión. Los coeficientes de las tres magnitudes base indican efectivamente la sensibilidad de la materialidad cuantitativa a estas bases, siendo positivo y resaltando sobre el resto el resultado antes de impuestos, aunque sin la influencia de otros factores contextuales (sin efectos fijos). El poder explicativo de este modelo (4.1) es del 47.4%, mientras que si incorporamos los efectos fijos por año, industria y socio firmante, el coeficiente de determinación incrementa en un 4.3%, situándose en el 51.7%, con variaciones poco significativas en los coeficientes.

El Panel B presenta los resultados de la regresión principal para el contraste de las hipótesis. Como esperábamos, un incremento en los honorarios por servicios distintos a los de auditoría propicia aumentos en el nivel de materialidad (\(\beta_{1}\)>0.031), confirmando la H1 y sugiriendo una materialidad menor en aquellas firmas más enfocadas a la auditoría. Por ejemplo, imaginemos un encargo donde los honorarios por otros servicios ajenos a la auditoría son 100 euros ante una materialidad de 7.500 euros; pues bien, por cada incremento del 1% (1 euro) de dichos honorarios, la materialidad incrementa un 0.031% (2,33 euros). Cuando la auditoría no es la única actividad de la firma, el riesgo reputacional o de litigio puede disminuir, así que el esfuerzo de auditoría, entendido como tal, disminuye, por lo que determinan materialidades un poco superiores. Si bien investigaciones anteriores han probado que los auditores descuentan los posibles beneficios futuros (Carmona & Momparler, 2011; De Fuentes & Pucheta-Martínez, 2009; Monterrey & Sánchez-Segura, 2007), si la misma firma tiene ingresos de distintos orígenes puede tener estrategias distintas sobre la independencia y calidad de la auditoría, sacrificando la reputación de la auditoría en favor de la rentabilidad de otras áreas.

La variable SOCIOS también ofrece un coeficiente positivo y significativo (\(\beta_{2}\)>0.568), confirmando la H2, es decir, mayor representación de socios firmantes en la firma de auditoría repercute en materialidades mayores. De acuerdo con Choudhary et al. (2019), entre otros, cuando el resultado de una empresa es más volátil, los auditores son menos capaces de anticipar futuros escenarios o ayudar de forma adecuada y oportuna a los inversores en su toma de decisiones, así que el auditor asume un mayor riesgo, traducido éste en una mayor materialidad. En la muestra, la volatilidad de los beneficios está directamente relacionada con el tamaño del cliente, y el tamaño del cliente, a su vez, directamente relacionado con el porcentaje de socios firmantes3. Por lo tanto, es probable que ese mayor riesgo asumido por un socio se diluya/comparta con el resto de los socios, ya sea porque el escrutinio público de las pequeñas firmas de auditoría es menor en comparación con las grandes o, simplemente, porque están más preocupados por no perder negocio. Por último, en relación con la probabilidad de descubrir una irregularidad (PROB_IRREG), el coeficiente resulta no significativo; un error manipulado e intencionado es más de difícil de detectar independientemente de la materialidad con la que el auditor trabaje.

Tabla 4. Materialidad cuantitativa de los auditores

| Panel A. Materialidad explicada por las tres bases de materialidad más comunes | ||||||||

|---|---|---|---|---|---|---|---|---|

| (4.1) | (4.2) | |||||||

| Signo esp. | Coef. | (t-stat) | Coef. | (t-stat) | ||||

| |RAI| | + | 0.03248 | *** | (17.81) | 0.03041 | *** | (14.77) | |

| ING_EXPL | + | 0.00136 | *** | (9.49) | 0.00108 | *** | (7.04) | |

| TA | + | 0.00113 | *** | (6.30) | 0.00107 | *** | (5.14) | |

| Efectos fijos | ||||||||

| Años | No | Sí | ||||||

| Industria | No | Sí | ||||||

| Socio firmante | No | Sí | ||||||

| N | 993 | 838 | ||||||

| R2-Aj | 0.474 | 0.517 | ||||||

| Panel B. Efecto de los honorarios por otros servicios y los socios firmantes sobre la materialidad | ||||||||

| Signo esp. | Coef. | (t-stat) | ||||||

| ln(HONOR_OS) | 0.031 | ** | (2.05) | |||||

| SOCIOS | 0.568 | ** | (2.37) | |||||

| ln|RAI| | + | 0.083 | *** | (3.34) | ||||

| ln(ING_EXPL) | + | 0.208 | ** | (2.40) | ||||

| ln(TA) | + | 0.313 | *** | (5.71) | ||||

| PROB_IRREG | 0.038 | (1.50) | ||||||

| Efectos fijos | ||||||||

| Años | Sí | |||||||

| Industria | Sí | |||||||

| Socio firmante | Sí | |||||||

| N | 777 | |||||||

| R2-Aj | 0.569 | |||||||

El Panel A muestra el efecto de las principales bases utilizadas para el cálculo de la materialidad. El Panel B, además, refleja la influencia de las variables de interés sobre la materialidad. Todas las variables están definidas en la Tabla 2. Los errores estándares han sido corregidos por heterocedasticidad (White correction). Las variables que son precedidas por “ln” indica que es el logaritmo natural de la variable principal.

***, **, y * indican la significatividad estadística al 1%, 5% y 10%, respectivamente.

6. Análisis adicionales

En esta sección, desarrollamos una serie de análisis complementarios a los principales, por la posibilidad de que características propias de los clientes auditados o bien del mismo contrato de auditoría puedan influir en la sensibilidad de las variables de interés con la determinación de la materialidad. En particular, examinaremos: (i) la duración del contrato de auditoría, (ii) la posible obtención de pérdidas por parte del cliente, y (iii) los diferentes niveles de materialidad.

6.1. Duración del contrato de auditoría

La duración del contrato de auditoría siempre ha sido un tema especialmente controvertido y objeto de preocupación para el legislador, porque una duración dilatada del contrato se ha asociado habitualmente con una reducida calidad del trabajo de auditoría ; esto es, encargos duraderos con los clientes pueden amenazar la independencia del auditor y desencadenar fallos de auditoría (De Fuentes & Porcuna, 2019), siendo estos trabajos sancionados por el correspondiente organismo sancionador nacional, unido inevitablemente a la pérdidas de reputación. Sin embargo, las corporaciones profesionales han puesto siempre en valor el conocimiento que se obtiene a largo plazo como mejora de la calidad y eficiencia de la auditoría (Schwartz & Soo, 1996). Debido a esta disparidad, se ha estimado de nuevo la regresión dividiéndola en dos submuestras dependiendo de la duración del encargo (Gul et al., 2007; Geiger & Raghunandan, 2002), según el siguiente criterio: el contrato de auditoría se considerará de corta duración si el encargo es menor o igual a seis años, mientras que será de larga duración si se superan los seis años4.

Tabla 5. Regresiones en función de la duración del contrato de auditoría

| Corta duración | Larga duración | ||||||

|---|---|---|---|---|---|---|---|

| Coef. | (t-stat) | Coef. | (t-stat) | ||||

| ln(HONOR_OS) | 0.032 | (1.40) | -0.004 | (-0.02) | |||

| SOCIOS | 0.421 | (1.21) | 0.685 | ** | (2.09) | ||

| ln|RAI| | 0.083 | ** | (2.32) | 0.068 | *** | (2.65) | |

| ln(ING_EXPL) | 0.137 | ** | (1.98) | 0.559 | *** | (6.95) | |

| ln(TA) | 0.357 | *** | (5.28) | 0.113 | ** | (2.41) | |

| PROB_IRREG | 0.057 | * | (1.65) | -0.060 | * | (-1.65) | |

| Efectos fijos | |||||||

| Años | Sí | Sí | |||||

| Industria | Sí | Sí | |||||

| Socio firmante | Sí | Sí | |||||

| N | 482 | 295 | |||||

| R2-Aj | 0.535 | 0.798 | |||||

Todas las variables están definidas en la Tabla 2. Los errores estándares han sido corregidos por heterocedasticidad (White correction). Las variables que son precedidas por “ln” indica que es el logaritmo natural de la variable principal.

***, **, y * indican la significatividad estadística al 1%, 5% y 10%, respectivamente.

La Tabla 5 presenta los resultados en función de la duración del encargo de auditoría. En general, observamos que la duración del contrato, por separado, no se distingue por ser una variable que modera5 el efecto de los honorarios por otros servicios distintos de la auditoría sobre la determinación del nivel de materialidad. Si bien la evidencia entre duración y calidad de auditoría es mixta (Li, 2010; Lim y Tan, 2010), nuestros análisis sugieren que la duración del encargo de auditoría podría afectar a la relación entre los honorarios de auditoría y la determinación de la materialidad (calidad de auditoría), pero no es el caso para los honorarios por otros servicios; por lo tanto, no observamos indicios de falta de independencia. Los resultados encontrados van en línea con el estudio de De Fuentes & Porcuna (2019), es decir, en el contexto español, los autores no obtienen evidencia de que la duración del contrato de auditoría afecte especialmente a la probabilidad de ser sancionado por el organismo supervisor y sancionador nacional (el ICAC en este caso) en el caso de las firmas de auditoría, aunque sí para los auditores individuales.

La variable SOCIOS muestra un coeficiente positivo y significativo al 5% sólo en contratos de auditoría de larga duración. Claramente, este resultado sugiere las bondades del trabajo en equipo, sobre todo en las pequeñas firmas de auditoría. Cuanto más duradero sea el contrato de auditoría, mayor conocimiento se adquiere, pero posiblemente, a su vez, mayores amenazas hacia la independencia debido a una mayor familiaridad con el cliente, lo que puede incrementar la probabilidad de ser sancionado. Este potencial aumento del riesgo de litigio se diluye en tanto en cuanto el porcentaje de socios firmantes aumenta; la confianza, el trabajo en equipo, el saber que se tienen más apoyos dentro de la firma puede desencadenar cierto relajamiento en el esfuerzo o fijación de la materialidad. Lo cierto es que cuanto más se alarga la relación con el cliente, se incrementa el conocimiento sobre el cliente y la probabilidad de encontrar alguna irregularidad aumenta, llevando a fijar materialidades menores.

6.2. Obtención de pérdidas del cliente

La literatura previa ha demostrado que el comportamiento del auditor no es constante con el tiempo y, cuando el cliente está cercano a la quiebra o tiene problemas de solvencia, el auditor adopta una actitud más conservadora (Mutchler 1985; Dopuch et al., 1987; Carcello & Neal 2000; DeFond et al., 2002; Blokdijk et al., 2003; Carcello et al., 2009). Por ejemplo, Blokdijk et al. (2003) encuentra un comportamiento más conservador por parte del auditor cuyo cliente obtiene pérdidas. Partiendo de esas discrepancias en el conservadurismo del auditor, se divide ahora la muestra en función de si el cliente auditado tiene pérdidas o no.

Tabla 6. Regresiones en función de si el cliente tiene pérdidas o no

| Base | Con pérdidas | Sin pérdidas | ||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Coef. | (t-stat) | Coef. | (t-stat) | Coef. | (t-stat) | |||||||

| ln(HONOR_OS) | 0.030 | * | (1.82) | 0.061 | ** | (2.05) | 0.012 | (0.81) | ||||

| SOCIOS | 0.561 | ** | (2.35) | -0.511 | (-0.72) | 0.627 | *** | (2.80) | ||||

| ln(RAI) | 0.000 | (1.58) | ||||||||||

| ln|RAI| | 0.071 | * | (2.01) | 0.058 | ** | (2.28) | ||||||

| ln(ING_EXPL) | 0.231 | ** | (2.57) | 0.064 | (1.51) | 0.415 | *** | (4.34) | ||||

| ln(TA) | 0.358 | *** | (6.23) | 0.440 | *** | (4.73) | 0.255 | *** | (4.47) | |||

| PROB_IRREG | 0.046 | (1.63) | 0.043 | (0.90) | 0.018 | (0.63) | ||||||

| Efectos fijos | ||||||||||||

| Años | Sí | Sí | Sí | |||||||||

| Industria | Sí | Sí | Sí | |||||||||

| Socio firmante | Sí | Sí | Sí | |||||||||

| N | 777 | 180 | 597 | |||||||||

| R2-Aj | 0.559 | 0.714 | 0.626 | |||||||||

Todas las variables están definidas en la Tabla 2. Los errores estándares han sido corregidos por heterocedasticidad (White correction). Las variables que son precedidas por “ln” indica que es el logaritmo natural de la variable principal.

***, **, y * indican la significatividad estadística al 1%, 5% y 10%, respectivamente.

En la Tabla 6 se presentan los resultados de tres modelos diferentes. La primera columna (Base) contempla la regresión de la muestra completa considerando la variable RAI como tal, es decir, sin valor absoluto, pues podría determinar la percepción de riesgo. Mientras el resto de las variables son cualitativamente muy similares al modelo original de la Tabla 4, observamos que la variable RAI no es significativa y no existe sensibilidad alguna, centrándose la determinación de la materialidad en las otras dos magnitudes bases, cuyos coeficientes son ligeramente mayores a los iniciales. En la segunda y tercera columnas regresamos las mismas variables, esta vez con el valor absoluto de RAI, pero sobre aquellos clientes que han obtenido o no pérdidas en su resultado, respectivamente. Los resultados muestran que cuando la situación financiera es favorable, la materialidad no es sensible a cambios en los honorarios por otros servicios, mientras que sí lo es con el porcentaje de socios firmantes; sin embargo, cuando es desfavorable, la no especialización exclusiva en servicios de auditoría repercute sobre la determinación de la materialidad, mientras que el número de socios firmante no es estadísticamente significativo. Cabe destacar que el auditor no se guía por las magnitudes de la cuenta de pérdidas y ganancias para fijar la materialidad, como es obvio, debido a la inestabilidad o incertidumbre asociada a estas variables flujo, cobrando relevancia el total de activo.

Los datos de la muestra indican que los clientes con pérdidas tienen, de media, resultados más volátiles y pagan más por otros servicios distintos a los de auditoría. Conforme incrementan estos honorarios, mayor es la materialidad (mayor riesgo asumido). Este resultado puede tener dos posibles respuestas. Por una parte, como el cliente recibe más servicios adicionales, los auditores obtienen mayor conocimiento del cliente y de la naturaleza de esas pérdidas, lo que le permite trabajar con una mayor materialidad. Por otro lado, otro posible razonamiento sería que la fijación de materialidad más altas podría permitir ajustes incrementales del resultado - upward earnings management – (Keune & Johnstone, 2012), lo que mejoraría supuestamente la situación financiera del cliente.

6.3. Diferentes niveles de materialidad

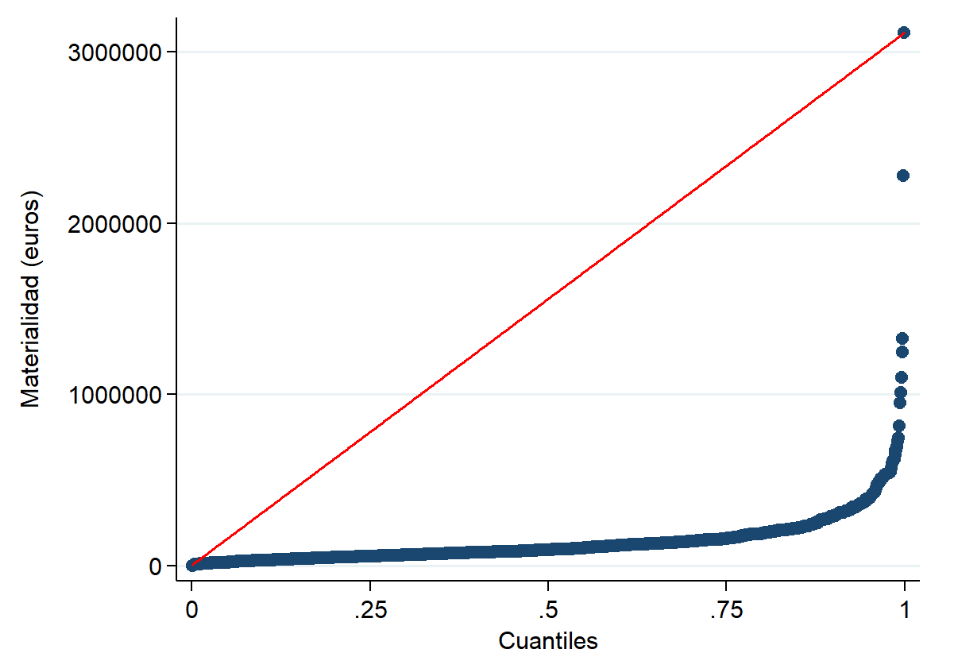

Anteriormente se ha expuesto que los auditores utilizan diferentes niveles de materialidad sobre magnitudes base distintas. En este sentido, se podrían esperar resultados discordantes en función del nivel de materialidad. Para comprobar este razonamiento, resulta inconsistente separar la muestra entre materialidad baja, media o alta ya que no sabemos si la distribución es proporcional. Para ilustrar y testar este hecho, la Figura 4 representa gráficamente la distribución de la materialidad cuantitativa por cuantiles. Si la materialidad fuera proporcional (línea roja continua) podríamos realizar la división inicialmente propuesta, pero la distribución refleja una gran desviación (crecimiento exponencial) conforme nos acercamos a percentiles más elevados. Por lo tanto, para el análisis de este punto separaremos la muestra en tres percentiles (33, 66 y 100).

Figura 4. Distribución de la materialidad (euros) por cuantiles.

Tabla 7. Regresiones en función de los niveles de materialidad (cuantiles)

| p33 | p66 | Total | |||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| Coef. | (t-stat) | Coef. | (t-stat) | Coef. | (t-stat) | ||||||

| ln(HONOR_OS) | 0.006 | (0.62) | 0.027 | * | (1.94) | 0.010 | (1.29) | ||||

| SOCIOS | 0.506 | ** | (2.47) | 0.404 | *** | (4.39) | 0.358 | * | (1.93) | ||

| Ln|RAI| | 0.012 | ** | (2.41) | 0.036 | *** | (3.18) | 0.017 | ** | (2.20) | ||

| ln(ING_EXPL) | 0.732 | *** | (63.91) | 0.581 | *** | (15.32) | 0.729 | *** | (19.93) | ||

| ln(TA) | 0.108 | *** | (11.18) | 0.195 | *** | (5.77) | 0.085 | *** | (2.93) | ||

| PROB_IRREG | 0.002 | (0.27) | 0.000 | (0.04) | 0.006 | (0.68) | |||||

| Efectos fijos | |||||||||||

| Años | Sí | Sí | Sí | ||||||||

| Industria | Sí | Sí | Sí | ||||||||

| Socio firmante | Sí | Sí | Sí | ||||||||

| N | 777 | 777 | 777 | ||||||||

| R2-Aj | 0.521 | 0.475 | 0.508 | ||||||||

Esta tabla distingue la materialidad en función de 3 cuantiles: 33% (p33), 66% (p66) y el total de la muestra (Total). Todas las variables están definidas en la Tabla 2. Los errores estándares han sido corregidos por heterocedasticidad (White correction). Las variables que son precedidas por “ln” indica que es el logaritmo natural de la variable principal.

***, **, y * indican la significatividad estadística al 1%, 5% y 10%, respectivamente.

La Tabla 7 presenta las regresiones por cuantiles. En general, la materialidad no es sensible a cambios en los honorarios por otros servicios. Sin embargo, el coeficiente de la variable SOCIOS es positivo y significativo, aunque pierde fuerza conforme nos situamos en niveles de materialidad más elevados. Los resultados sugieren que, en escenarios donde el riesgo de auditoría es mayor (materialidad más baja), el número de socios cobra mayor importancia. Disponer de una mayor representación de socios firmantes en la firma puede ratificar el criterio del socio firmante de haber escogido una materialidad mayor en el encargo, siendo menos prudente precisamente por ese mayor respaldo.

7. Conclusiones

En este documento se ha examinado la relación existente entre la especialización en trabajos de auditoría de la firma, el peso de los socios firmantes y la calidad de los encargos de auditoría, medida ésta a través de la materialidad cuantitativa. Para una muestra de 995 cifras de materialidad utilizadas en auditorías de sociedades no cotizadas, los resultados sugieren que la calidad de la auditoría es menor cuando la compañía auditora obtiene ingresos de actividades distintas a las de auditoría. Asimismo, los auditores fijan materialidades más elevadas cuando la proporción de socios firmantes es mayor, luego el riesgo asumido se incrementa por tener un mayor apoyo en la firma (risk shift). Adicionalmente, este estudio muestra que la influencia de la prestación de otros servicios distintos de la auditoría y la proporción de socios firmantes sobre la determinación de la cifra de materialidad no es constante, varía en función de la antigüedad de relación con el cliente, del riesgo financiero y del riesgo general percibido por el auditor. Así, en la auditoría de compañías en pérdidas, el auditor incrementa su materialidad si presta servicios adicionales, pudiendo interpretarse esto como consecuencia de un mayor conocimiento de los estados financieros debido la prestación de esos “otros servicios” o como una mayor permisividad como consecuencia del riesgo de perder los honorarios obtenidos por servicios distintos a los de auditoría, en caso de que como consecuencia de la utilización de una baja materialidad, tuviera que emitir un informe modificado. Por último, se ha obtenido evidencia de que en caso de que el auditor se sitúe en un rango de materialidades bajas tomará posturas más arriesgadas cuanto más arropado se sienta por socios firmantes.

Entre las limitaciones de nuestro estudio destacan aquellas relacionadas con el tipo de empresas, la disponibilidad de los datos, y con la robustez de la materialidad. En primer lugar, la muestra está formada por pequeñas firmas de auditoría españolas, cuyos clientes no disponen muchas veces de los datos necesarios para llevar a cabo determinados análisis, como es el caso de la calidad de auditoría a través “discretionary accruals” (Jones, 1991; Dechow et al., 1995; Kothari et al., 2005) o el indicador f-score para prever posibles errores en los estados financieros, como medida de earnings management (Dechow et al., 2011). En segundo lugar, el uso de la materialidad ponderada por una magnitud base (escalar) tampoco resultaría adecuada (Choudhary et al., 2019). Existen principalmente dos razones por las que no se deben considerar ni la primera ni la segunda como medidas alternativas a la materialidad. Primero, escalar la materialidad no sigue la idea de que conceptualmente la materialidad se vincula con múltiples bases, factores contextuales y juicios profesionales aplicados en su fijación. Segundo, el uso de “discretionary accruals” no puede considerarse como medida alterna a la materialidad porque, por un lado, no se abstrae de los efectos derivados de las características intrínsecas del cliente, como puede ser el tamaño, y por otro, asume constante la base de la materialidad cuando en realidad está capturando las variaciones en porcentaje de variables contables procedentes del activo y pasivo corrientes (p.ej. clientes, tesorería o deudores comerciales, entre otros) y de la cuenta de pérdidas y ganancias (p.ej. ingresos de explotación o amortizaciones, entre otros).

A pesar de esas limitaciones, este trabajo tiene implicaciones tanto teóricas como prácticas. Desde la perspectiva teórica, los resultados aportan una evidencia significativa respecto a cómo la especialización de las firmas auditoras afecta a la calidad del trabajo, en particular a las pequeñas firmas de auditoría. En cuanto a las implicaciones prácticas que tiene en empresas, auditores y reguladores, este estudio pone en evidencia el impacto que tienen los servicios adicionales en la auditoría y cómo pueden afectar a la calidad de las firmas los procesos de agrupaciones de pequeñas firmas, ya sea en redes o en sociedades, que culminan con un número elevado de socios firmantes. Además, en diciembre de 2020 el IAASB publicó el primer borrador de los estándares de auditorías menos complejas, es decir, para clientes de menor tamaño, por lo que el presente documento puede ayudar a entender cómo los auditores de esas compañías aplican en la actualidad las cifras de materialidad, pudiendo servir por tanto como posible punto de partida.

Futuras investigaciones podrían usar otro tipo de indicadores de calidad para ganar robustez y generalizar los hallazgos de este estudio. También sería interesante para futuras investigaciones profundizar en cómo los gerentes de las firmas toman parte en la fijación de la materialidad, tal y como sugieren Choudhary et al. (2019).