La implantación del Coste Efectivo en las entidades locales españolas: análisis del trabajo institucional en un estudio de caso

RESUMEN

Este trabajo se propone analizar las formas de trabajo institucional desarrolladas por distintos actores para la emergencia e implantación del Coste Efectivo de los Servicios de las Entidades Locales (CESEL). Los resultados del estudio de caso longitudinal realizado ponen de manifiesto que los principales actores, Gobierno Central y Ayuntamiento, llevaron a cabo diferentes formas de trabajo institucional (político, cultural y técnico), surgiendo conflictos durante su desarrollo debido a las distintas lógicas institucionales en las que se apoyaron: eficiencia económica e interés social, respectivamente. Este trabajo contribuye a la perspectiva teórica adoptada evidenciando que las formas en las que se desarrolla el trabajo institucional por distintos actores determinan la configuración final de la nueva institución que quiere crearse. Así, aunque la regulación estableció como finalidad del CESEL profundizar en el cumplimiento de los principios de eficiencia y de transparencia de la gestión pública local, las formas en las que se ha desarrollado el trabajo institucional durante su implantación lo han configurado como un instrumento de transparencia, presentando además serias limitaciones para que ésta sea efectiva.

Palabras clave: Coste efectivo, Administración local española, Nuevo Institucionalismo Sociológico, Trabajo institucional.

Códigos JEL: H00, H10

The implementation of the Cost-Effective in Spanish local entities: Analysis of institutional work in a case study

ABSTRACT

This paper aims to analyze the forms of institutional work carried out by different actors with regard to the emergence and implementation of Cost-Effective of Local Government Services (CESEL, Coste Efectivo de los Servicios de las Entidades Locales). The results of the longitudinal case study evidence that the main actors, Central Government and Local Government, carried out different types of institutional work (political, cultural and technical), by arising conflicts during their development due to the different institutional logics in which they were supported: economic efficiency and social interest, respectively. This work contributes to the theoretical perspective adopted by evidencing that the ways in which institutional work is developed by different actors determine the final configuration of the new institution that is to be created. Thus, although the regulation established that the purpose of CESEL is to deepen on compliance with the principles of efficiency and transparency of local public management, the ways in which the institutional work has been developed during its implementation have configured it as an instrument for transparency and also it presents serious limitations so that transparency is effective.

Keywords: Cost-effective, Spanish local government, New Institutional Sociology, Institutional work.

JEL Classification: H00, H10

1 Introducción

El aumento de la eficacia y eficiencia en la gestión de los servicios públicos, en consonancia con los principios de la Nueva Gestión Pública (Lapsley y Pallot, 2000; Akbar et al., 2015), ha sido una de las principales preocupaciones de la investigación en contabilidad de gestión del sector público en las dos últimas décadas (Helden, 2005; Modell, 2009; Brusca, 2010; Helden y Northcott, 2010; Jacobs, 2012; Jacobs y Cuganesan, 2014).

En España, concretamente, la regulación establece que los principios de eficiencia y eficacia deben guiar la toma de decisiones en las administraciones públicas. Un paso reciente en esta dirección para las Entidades Locales (EE.LL.) ha sido el establecimiento del Coste Efectivo de los Servicios de las Entidades Locales (CESEL), suma de los costes directos e indirectos de los servicios públicos prestados conforme a los datos de ejecución de gastos. Así, todas las EE.LL. españolas, desde 2015, deben calcular y hacer público el coste efectivo de los servicios que prestan, cuyo objetivo principal es, según la propia regulación, profundizar en el cumplimiento de los principios de eficiencia y de transparencia en la gestión pública local.

Aunque para los ayuntamientos de más de 50.000 habitantes también se estableció en 2013 la obligatoriedad del cálculo del denominado Coste de Prestación o Real de los servicios locales (Carrasco et al., 2014), su implantación se pospuso hasta 2018 para las cuentas correspondientes al ejercicio 2017, por lo que hasta la fecha apenas ha coexistido con el CESEL, encontrándose su implantación aún en un estado incipiente. Igualmente, la Federación Española de Municipios y Provincias (FEMP), basándose en el Proyecto CANOA, contribuyó previamente a poner en marcha en parte de los ayuntamientos que participaron en la experiencia, una metodología objetiva para calcular el coste de los servicios municipales, elaborándose la “Guía para la implantación de un sistema de costes en la administración local” (Prieto y Robledo, 2006), modelo próximo al mencionado Coste de Prestación.

Estudios previos realizados en distintos países (v.g. Geiger y Ittner, 1996; International Federation of Accountants (IFA), 2000; Lee, 2008; Carvalho et al., 2012) han puesto de manifiesto que, en muchas ocasiones, las reformas contables en la administración pública se quedan en un plano teórico, sin que se traduzca en cambios reales en las prácticas de gestión. Concretamente en España, Brusca y Montesinos (2013) pusieron de manifiesto que, aunque las últimas reformas legales han perseguido mejorar la toma de decisiones y la rendición de cuentas en el sector público, solo 4 de las 48 EE.LL. que participaron en el estudio tenían una contabilidad de costes, siendo así la situación en España peor que en otros países de su entorno.

Conforme a la investigación previa (Shields y Young, 1989; Bogt y Helden, 2000; Malmi y Granlund, 2005) el contexto, así como el comportamiento social y organizativo, pueden ejercer una gran influencia en los procesos de reforma y configuración de las prácticas de contabilidad de gestión. Esto ha contribuido a que el Nuevo Institucionalismo Sociológico se haya constituido en una de las teorías predominantes en la literatura de contabilidad de gestión del sector público (Helden, 2005; Jacobs, 2012), ya que permite obtener una visión más amplia de las prácticas e instrumentos de gestión, al considerar también los aspectos sociales y políticos que los rodean (Modell, 2009), facilitando un análisis profundo tanto del contexto del cambio, como de los actores y sus acciones e intereses (Kuipers et al., 2014).

Dentro del Nuevo Institucionalismo Sociológico, recientemente se ha desarrollado el concepto de trabajo institucional (Lawrence y Suddaby, 2006; Hampel et al., 2017), que sitúa el énfasis en las diferentes acciones llevadas a cabo por los distintos actores con el fin de crear, mantener o interrumpir las instituciones dentro de un contexto (Zietsma y Lawrence, 2010). Refiriéndose a las prácticas de contabilidad de gestión en el sector público, en particular, Chiwamit et al. (2014) manifiestan que el enfoque del trabajo institucional permite examinar tanto el rol desempeñado por actores que a menudo son excluidos de la investigación, como las interacciones de éstos con otros actores dentro de las organizaciones, lo que ayuda a entender mejor la configuración de las prácticas de contabilidad de gestión (Järvinen, 2016).

Aunque en la literatura previa se recogen diferentes clasificaciones de las formas de trabajo institucional (Lawrence y Suddaby, 2006; Perkmann y Spicer, 2008; Cloutier et al., 2016; Hampel et al., 2017), la investigación relativa a su desarrollo por diferentes actores durante los procesos de cambio y su influencia en la configuración final de las prácticas implantadas, todavía es muy escasa (Chiwamit et al., 2014), e inexistente en el caso del contexto español. A efectos de contribuir a cubrir este gap en la literatura, este trabajo se propone como objetivo analizar las formas de trabajo institucional llevadas a cabo por diferentes actores para la implantación obligatoria del CESEL en las EE.LL. españolas, considerando sus características y posibles interrelaciones, así como su influencia en la configuración final de esta herramienta de costes. De esta forma, este trabajo también responde al llamamiento realizado por diversos investigadores (v.g. Verbeeten, 2011; Jacobs y Cuganesan, 2014; Mättö y Sippola, 2016) para la realización de más estudios de gestión de costes en el sector público que permitan lograr mejoras y reducir el descontento general existente al respecto (Bogt, 2008).

Para alcanzar este objetivo, se desarrolla un estudio de caso longitudinal de carácter exploratorio en el Ayuntamiento de Sevilla, en el que se encontraba institucionalizada la gestión presupuestaria. No obstante, distintas presiones del contexto competitivo e institucional dieron lugar al surgimiento del CESEL, que constituye una potencial institución promovida por el Gobierno Central y que los ayuntamientos tienen la obligación de calcular desde 2014. Considerando los niveles de análisis del Gobierno Central y del Ayuntamiento de Sevilla, se procede al estudio de las distintas formas de trabajo institucional desplegadas por estos actores principales durante el proceso de creación de la nueva institución. El hecho, además, de que el Ayuntamiento de Sevilla sea uno de los de mayor tamaño en España, que gestiona una elevada cuantía de recursos públicos para la prestación de diversos servicios, hacen relevante su estudio en profundidad.

El resto del trabajo se estructura como sigue. La segunda sección recoge las principales características del CESEL en comparación con el Coste de Prestación, siendo el primero sobre el que se enfoca este trabajo, dado que el Coste de Prestación todavía se encuentra en la fase inicial de su proceso de implantación. La tercera sección presenta el marco teórico, centrándose en el concepto de trabajo institucional y sus formas. La cuarta sección expone la metodología de investigación empleada, presentándose en la quinta sección los resultados del estudio, así como su discusión e interpretación. En la última sección se exponen las principales conclusiones, contribuciones y extensiones del trabajo.

2 Coste Efectivo y Coste de Prestación

La Tabla 1 resume los principales aspectos del CESEL en contraposición a los del Coste de Prestación. Así, mientras el CESEL es obligatorio para todas las EE.LL. desde 2015, en referencia al ejercicio 2014, el Coste de Prestación es obligatorio para los Ayuntamientos de más de 50.000 habitantes desde 2018, en referencia al ejercicio 2017, constituyendo además un modelo de contabilidad analítica completo, a diferencia del CESEL, que se identifica con un modelo más simple (Carrasco y Buendía, 2013; Carrasco et al., 2014 y 2016a). Debido al distanciamiento de sus fechas de entrada en vigor, ambos costes apenas han llegado a coexistir, centrándonos en este trabajo en el CESEL, dado que su mayor recorrido en el tiempo nos permite analizar el proceso desde su emergencia hasta su implantación y configuración final en la organización estudiada.

Tabla 1. Aspectos básicos del CESEL y del Coste de Prestación

| Aspecto | CESEL | Coste de Prestación |

|---|---|---|

| Creación | Ley 27/2013, de Racionalización y Sostenibilidad de la Administración Local (LRSAL), por la que se añade el artículo 116 ter a la Ley 7/1985, de 2 de abril, reguladora de las Bases del Régimen Local. | Orden HAP/1781/2013, de 20 de septiembre, por la que se aprueba la Instrucción del modelo normal de contabilidad local. |

| Organismos que lo regulan | Gobierno; Ministerio de Hacienda y Administraciones Públicas; Secretaría General de Coordinación Autonómica y Local. | Ministerio de Hacienda y Administraciones Públicas; Intervención General de la Administración del Estado. |

| Año de implantación | 2015 (en referencia a las cuentas del ejercicio 2014). | 2018 (en referencia a las cuentas del ejercicio 2017). |

| Ámbito objetivo | Coste efectivo de los servicios locales (suma de costes directos e indirectos de los servicios conforme a los datos de ejecución de gastos). | Coste de las actividades e indicadores de gestión, al menos para los servicios y actividades financiados con tasas o precios públicos. |

| Ámbito subjetivo | Todas las Entidades Locales. | Ayuntamientos de más de 50.000 habitantes y demás entidades locales de ámbito superior. |

| Metodología / normativa | Ley 7/1985, de 2 de abril; Orden HAP/2075/2014, de 6 de noviembre; Resolución de 23 de junio de 2015; Orden HAP/2105/2012, de 1 de octubre; Orden EHA/3565/2008, de 3 de diciembre. | Orden HAP/1781/2013, de 20 de septiembre; Resolución de 28 de julio de 2011; Principios Generales sobre Contabilidad Analítica de las Administraciones Públicas (IGAE, 2004); Indicadores de gestión en el ámbito del sector público (IGAE, 2007). |

| Fuentes de información para su cálculo | Liquidación de los presupuestos; Cuenta de pérdidas y Ganancias; Encuesta de Infraestructuras y Equipamientos Locales u otras fuentes de información de la entidad; Información facilitada con motivo de la solicitud de subvención del transporte público urbano. | Sistemas de información de la entidad (Recursos Humanos, Almacenes, Contabilidad Presupuestaria y Financiera, Patrimonio, …) |

| Finalidad | Profundizar en el cumplimiento de los principios de eficiencia y de transparencia de la gestión pública local. Propuesta de la forma prestación de los servicios de municipios con población inferior a 20.000 habitantes (art. 26.2 LRSAL). Gestión coordinada más eficiente de los servicios (art. 36.1.h LRSAL). Análisis en planes provinciales de cooperación a las obras y servicios de competencia municipal (art. 36.2.a LRSAL). Prestación unificada o supramunicipal para reducir costes efectivos cuando sean superiores a los coordinados o prestados por ella (art. 36.2.a LRSAL). Asumir la prestación y coordinación de servicios si justifican un coste efectivo menor que el de la Diputación Provincial (art. 26.2 LRSAL). Consideración en la concesión de subvenciones(art. 36.2.a LRSAL). | Mejorar la calidad de la información contable en el Sector Público. Cumplimentación de estados e informes incluidos en la Memoria de las Cuentas Anuales del Plan General de Contabilidad Pública relativos al coste de las organizaciones y, en particular, el coste de las actividades relacionadas con la obtención de tasas y precios públicos. Herramienta para ayudar a la gestión, si se aplica el modelo a todas las actividades de la entidad (la normativa sólo exige su cálculo para las actividades financiadas con tasas o precios públicos). |

Fuente: elaboración propia.

Aunque el CESEL no puede caracterizarse como una herramienta de costes que tenga por finalidad apoyar la toma de decisiones en la actividad cotidiana de las EE.LL. de gran población, sí puede entenderse, conforme a la normativa que lo regula que, además de poder contribuir a la mayor transparencia, puede constituir un referente relevante para apoyar determinadas decisiones que conlleven una mejora de la eficiencia económica en la gestión de los servicios públicos locales, tales como las recogidas en la Tabla 1. En este sentido, su análisis en el caso del Ayuntamiento de Sevilla pondrá de manifiesto si, efectivamente, el CESEL está siendo utilizado con tal finalidad.

3 Marco teórico

Según el Nuevo Institucionalismo Sociológico (NIS), las instituciones facilitan y limitan el comportamiento de los actores que, de esta forma, no persiguen siempre la eficiencia económica, sino adecuarse a las instituciones de su entorno (DiMaggio y Powell, 1983). Esta adecuación a las instituciones, entendidas como las formas de pensamiento o acción que son dadas por sentadas (Scapens, 2006), les facilita a las organizaciones el mantenimiento del poder y legitimidad (Suchman, 1995).

Además de las presiones competitivas a las que están sometidas las organizaciones, que inducen a éstas a la búsqueda de la eficiencia económica, el NIS destaca el papel de las presiones del entorno institucional, pudiéndose distinguir tres componentes o pilares que pueden ejercer presión (DiMaggio y Powell, 1983; Scott, 1995): regulador, que hace referencia a los procesos reguladores explícitos que implican el establecimiento de reglas, la supervisión de su cumplimiento y la imposición de sanciones para influir sobre el comportamiento futuro; normativo, que se refiere a las normas, valores y asunciones sobre la naturaleza y comportamiento humanos compartidos por los individuos; y cognitivo-cultural, relativo a las concepciones compartidas que constituyen la naturaleza de la realidad social y que influyen en la manera en la que un fenómeno es interpretado.

El NIS ha sido criticado por enfocarse en la estabilidad y homogeneidad organizativas resultantes de las presiones del entorno, obviando los procesos de cambio institucional y la influencia de factores como los intereses, el poder, los conflictos y la agencia en la configuración de la acción organizativa (Seo y Creed, 2002; Lawrence, 2008). En respuesta a estas críticas, y con respecto a la agencia específicamente, la investigación sobre el emprendimiento institucional (Hardy y Maguire, 2008) ha marcado la evolución del NIS en la década de 2000. Así, se han analizado las cualidades de los emprendedores, la influencia de las posiciones sociales que ocupan para llevar a cabo el emprendimiento, las condiciones de los campos organizativos que pueden originar el emprendimiento, así como las acciones estratégicas llevadas a cabo por los emprendedores institucionales (Dorado, 2005; Greenwood y Suddaby, 2006; Garud et al., 2007; Battilana et al., 2009). No obstante, el emprendimiento institucional ha recibido críticas por centrarse solo en el carácter exitoso de las acciones “heroicas” llevadas a cabo por los emprendedores institucionales, que además poseen los recursos necesarios para llevar a cabo el cambio institucional, descuidando que están incorporados en un contexto institucional (Lawrence et al., 2009; Hwang y Colyvas, 2011).

El Trabajo Institucional representa el intento más reciente para analizar la agencia dentro del NIS (Battilana y D'Aunno, 2009; Hampel et al., 2017), siendo definido como “la acción deliberada de los individuos y las organizaciones dirigida a crear, mantener e interrumpir las instituciones” (Lawrence y Suddaby, 2006, p. 215). La acción a propósito o intencionalidad reflexiva de los actores individuales y colectivos (Lawrence et al., 2013), así como la necesidad de que estos actores realicen un esfuerzo para afectar a las instituciones (Lawrence et al., 2009 y 2011), son sus principales características.

Como argumentan Greenwood et al. (2011), las organizaciones pueden afrontar una situación de complejidad institucional, caracterizada por la existencia de prescripciones incompatibles de múltiples lógicas institucionales, siendo éstas las reglas maestras que prescriben y proscriben el comportamiento social y organizativo (Lounsbury, 2007; Greenwood et al., 2014). Al hacer frente a aquellas prescripciones incompatibles, los grupos de actores desarrollan distintas formas de trabajo institucional, pudiendo surgir conflictos entre los mismos al defender sus propios intereses (Coule y Patmore, 2013; Pemer y Skjolsvik, 2018).

Lawrence y Suddaby (2006) confeccionaron una primera tipología de formas de trabajo institucional, según hicieran referencia a la creación (defensa, definición, construcción de identidades,...), mantenimiento (facilitación, disuasión, mitificación,...), o interrupción (desconexión de sanciones, disociación de los fundamentos morales,...) de las instituciones. Empson et al. (2013) pusieron de manifiesto la ocurrencia simultánea de múltiples formas de trabajo institucional integradas en los procesos de creación, mantenimiento e interrupción de las instituciones. Asimismo, Canning y O'Dwyer (2016) señalaron su naturaleza interrelacionada, destacando que las formas de trabajo institucional se desarrollan de una forma no lineal, pudiendo los diferentes actores combinarlas habilidosamente para defender sus intereses. Por su parte, Möllering y Müller (2018) han resaltado la incertidumbre que rodea al desarrollo del trabajo institucional por los actores, lo que exige el establecimiento de una dirección de forma colectiva, aunque no se tenga necesariamente un destino claro.

Perkmann y Spicer (2008) agruparon las formas de trabajo institucional establecidas por Lawrence y Suddaby (2006) en tres tipos, cada uno de los cuales afecta a un pilar institucional (Scott, 1995) y requiere unas habilidades sociales (Fligstein, 1997) de los actores (Tabla 2).

Tabla 2. Tipos de trabajo institucional

| Trabajo | Finalidad | Habilidades requeridas | Pilar institucional al que afecta |

|---|---|---|---|

| Político | Establecimiento del marco regulador, negociaciones de los actores sobre los requerimientos impuestos y movilización de apoyo social para la práctica o herramienta de gestión | Políticas (formar coaliciones y redes, invocar el interés común, movilizar el apoyo de otros actores) | Regulador |

| Técnico | Elaboración de modelos detallados de cómo funciona la práctica de gestión, especificando sus aspectos técnicos (conceptos, cálculos, medidas,...) | Analíticas (desarrollar modelos abstractos, construir técnicamente la práctica de gestión) | Cognitivo-cultural |

| Cultural | Empleo de discursos para promocionar la técnica de gestión a los demás actores, aunando las interpretaciones de la técnica de gestión como mecanismo para el logro de objetivos | Culturales (enmarcar la técnica de gestión en los valores más amplios, crear identidades comunes) | Normativo |

Fuente: adaptado de Perkmann y Spicer (2008).

Perkmann y Spicer (2008) concluyeron que estos tipos de trabajo institucional pueden apoyarse o contradecirse unos a otros en los procesos de institucionalización, si bien es más probable que una práctica de gestión llegue a institucionalizarse cuando los tres tipos de trabajo se combinan y se construyen de forma acumulativa. Igualmente, el trabajo institucional que se apoya en la colaboración de múltiples actores con distintas experiencias y habilidades es más probable que consiga una aceptación más amplia de la práctica de gestión.

Chiwamit et al. (2014) emplearon la tipología elaborada por Perkmann y Spicer (2008) para analizar el proceso de institucionalización de la práctica de gestión Valor Económico Añadido en empresas estatales de China y Tailandia. Estos autores concluyeron que el trabajo político y el trabajo cultural fueron necesarios para el desarrollo del trabajo técnico durante el proceso de institucionalización y que la relevancia de una práctica de gestión para algunos actores solo puede alcanzarse mediante las concesiones a otros actores con intereses parcialmente divergentes.

Más recientemente, Cloutier et al. (2016) distinguieron cuatro formas genéricas de trabajo institucional: (1) trabajo estructural, relativo al establecimiento en la organización de roles formalizados y principios de organización que apoyan la reforma; (2) trabajo conceptual, relativo al establecimiento de nuevos sistemas de creencias consistentes con la reforma; (3) trabajo operacional, que comprende la implantación de acciones concretas que afectan al comportamiento cotidiano organizativo; y (4) trabajo relacional, que fundamenta a los anteriores y hace referencia a la construcción de confianza y colaboración entre las personas implicadas en la reforma. Cloutier et al. (2016) concluyeron que, aunque el proceso de implantación de la reforma en el sector público involucra un conjunto complejo de interacciones entre estas formas de trabajo institucional, el trabajo estructural fue el precursor, mientras que el trabajo relacional fue continuo a lo largo de todo el proceso, facilitando las otras formas de trabajo institucional.

El NIS ha sido empleado por la investigación en contabilidad para el análisis de las prácticas de cálculo de costes en el sector público (Helden, 2005; Kuipers et al., 2014; Mättö y Sippola, 2016), habiendo recibido el trabajo institucional poca atención (Maslch y Gendron, 2013). Aunque a los sistemas de costes para el sector público se le atribuyen como objetivos principales la rendición de cuentas y la mejora de la toma de decisiones (Brusca y Montesinos, 2013), diversos estudios evidencian que la información que proporcionan es muy poco utilizada para esto último (Geiger y Ittner, 1996; Brignall y Modell, 2000; Verbeeten, 2011). Por el contrario, los sistemas de costes se implantan fundamentalmente para responder a las presiones coercitivas y, de esta forma, obtener legitimidad y una apariencia de racionalidad y eficiencia (Geiger y Ittner, 1996; Jackson y Lapsley, 2003; Modell, 2009; Akbar et al., 2015). Así, por ejemplo, Carvalho et al. (2012) concluyeron que las EE.LL. de Portugal que afrontan una mayor presión coercitiva externa, están más dispuestas a ofrecer información de costes por razones de legitimidad. Para las EE.LL. de España, Brusca y Montesinos (2013) también pusieron de manifiesto que el principal objetivo de su reporting es la rendición de cuentas, más que su utilidad para apoyar la toma de decisiones.

Recientemente, Mättö y Sippola (2016) han manifestado que la no utilización de la información suministrada por los sistemas de costes para la toma de decisiones en el sector público no debe interpretarse necesariamente como un comportamiento de búsqueda de legitimidad, sino que puede ocurrir que los gestores consideren simplemente que la información no es relevante para su toma de decisiones. Esto puede deberse tanto a una sobreestimación de la funcionalidad técnica del sistema de costes, como a una subestimación de los problemas para su implantación.

El NIS también pone de manifiesto que las reformas en el sector público tienen lugar en un contexto caracterizado por la ambigüedad asociada a las prácticas a implantar, el pluralismo de actores con diferentes intereses y las contradicciones con los acuerdos institucionales preexistentes. Según Cloutier et al. (2016), estas circunstancias hacen que las reformas propuestas en el sector público no logren el cambio originalmente propuesto, sino que lleguen a una transformación en la que los elementos de la reforma propuesta quedan limitados por los acuerdos institucionales previos. En el caso concreto de la ambigüedad, algunos trabajos sostienen que aquella puede ser empleada habilidosamente por algunos actores para favorecer determinados intereses en su interacción con las estructuras institucionalizadas (Vakkuri y Meklin, 2006).

Este trabajo adopta el enfoque del trabajo institucional para analizar la implantación obligatoria del CESEL en una entidad local española, lo que nos permitirá enfocarnos en las acciones de diferentes actores que defienden lógicas institucionales distintas, además de considerar el contexto social en el que se desarrolla esta herramienta de costes y su influencia en el comportamiento organizativo, que son aspectos relevantes para entender cómo se configura finalmente la práctica (Modell, 2009).

4 Metodología de investigación

Este trabajo desarrolla un estudio de caso longitudinal en el Ayuntamiento de Sevilla para el periodo 2012 a 2017. Dado que se pretenden analizar las presiones institucionales y las formas de trabajo institucional desplegadas por diferentes actores, así como sus características e interacciones a lo largo del proceso de adopción e implantación de una herramienta de costes, el estudio de caso constituye una metodología de investigación particularmente adecuada (Scapens, 1990; Lowe, 2001; Kuipers et al., 2014). Esta metodología permite el análisis en profundidad de tales aspectos, facilitando así la extensión del marco teórico, lo que refuerza la validez externa del estudio (Woodside, 2010).

El Ayuntamiento de Sevilla fue elegido como objeto de estudio porque, ante las presiones de su contexto institucional, procedió a adoptar e implantar el CESEL que, como se mencionó en la Introducción, no ha llegado a coexistir con el Coste de Prestación, al estar éste todavía en 2018 en su etapa inicial de implantación. En este proceso de creación de la institución, participaron diferentes actores, los cuales llevaron a cabo varias formas de trabajo institucional, lo que permitió su análisis, adecuándose así el caso al objetivo del trabajo. En concreto, en este trabajo se han identificado dos niveles de análisis: Gobierno Central y Ayuntamiento de Sevilla. Igualmente, el hecho de ser este Ayuntamiento una entidad local de gran tamaño (presta servicios a la cuarta mayor población de España, según el Instituto Nacional de Estadística), que gestiona una importante cuantía de recursos públicos (el presupuesto del ente principal ascendió a 815.253.708,8 € en 2017) y que presta una amplia variedad de servicios (entre ellos, transporte colectivo urbano, abastecimiento domiciliario de agua potable, gestión de la vivienda de protección pública), aportan relevancia al caso seleccionado.

Como recomiendan Yin (1989) y Woodside (2010), se emplearon varias fuentes de información, concretamente: entrevistas semi-estructuradas, revisión de documentos y observación no participante. En el periodo de 2016 a 2017 se realizaron 20 entrevistas, que tuvieron una duración media de 65 minutos. Los entrevistados prefirieron que las entrevistas no fuesen grabadas, en lo que tampoco insistieron los investigadores para asegurar que aquéllos expusieran sin reservas sus opiniones y argumentos. Las entrevistas se enfocaron en tres bloques de información: (1) necesidad del coste efectivo y sus ventajas e inconvenientes; (2) responsables y medidas adoptadas para la implantación del coste efectivo, identificando las dificultades encontradas; y (3) utilización del coste efectivo tras su implantación. Se entrevistaron a gestores del Ayuntamiento de Sevilla, de empresas de servicios municipales, de organismos autónomos y consorcios, ya que tenían que reportar al Ayuntamiento su coste efectivo, así como a miembros de partidos políticos con responsabilidades en la toma de decisiones de la organización estudiada. La Tabla 3 ofrece información más detallada sobre las entrevistas.

Tabla 3. Información general de las entrevistas

| Cargo entrevistado | Organización | F.A./F.C.(*) | Duración (min.) | Fecha | |

|---|---|---|---|---|---|

| 2016 | 2017 | ||||

| Jefe del Servicio de Planificación y Coordinación de Programas | Ayuntamiento | CC.EE./Sí | 70 | 14/12 | |

| Directora de Gestión Presupuestaria y Administración | Consorcio de Turismo | CC.EE./Sí | 45 | 19/12 | |

| Coordinador General de Alcaldía – Director del Grupo PSOE en el Ayuntamiento de Sevilla | Grupo Político PSOE | --/-- | 60 | 19/12 | |

| Jefa del Servicio de Intervención y Contabilidad | Gerencia de Urbanismo | D/No | 65 | 19/12 | |

| Miembro Grupo Político | Grupo Político IULV | EE/No | 60 | 9/1 | |

| Concejal Grupo Político | Grupo Político Participa | D/No | 65 | 12/1 | |

| Jefa del Servicio de Intervención - Intervención Delegada | Instituto Municipal de Deportes | CC.EE./Sí | 90 | 13/1 | |

| Director Financiero | Lipasam | CC.EE./Sí | 65 | 14/2 | |

| Director Financiero y Comercial | Emasesa | CC.EE./Sí | 45 | 15/2 | |

| Directora Económico-Financiera | Tussam | CC.EE./Sí | 50 | 16/2 | |

| Jefe Sección Presupuestos y Aplicaciones Informáticas | Ayuntamiento | CC.EE./Sí | 80 | 16/2 | |

| Técnico Superior Economista | Ayuntamiento | CC.EE./Sí | 70 | 1/3 | |

| Jefe de Servicio de Gestión Administrativa, Económica y Cultural | Instituto de la Cultura y las Artes de Sevilla (ICAs) | D/No | 45 | 2/3 | |

| Jefa del Servicio de Parques y Jardines, anterior Directora General de Hacienda y Gestión Presupuestaria | Ayuntamiento | D/No | 75 | 14/3 | |

| Directora Financiera | Aparcamientos Urbanos de Sevilla (Aussa) | CC.EE./Sí | 60 | 16/3 | |

| Vice-Interventor | Ayuntamiento | D/Sí | 75 | 29/3 | |

| Jefa del Servicio de Intervención | Ayuntamiento | D/No | 90 | 26/4 | |

| Técnica Área Económica – Coordinadora del Área Económica | Emvisesa | CC.EE./Sí | 70 | 27/4 | |

| Jefa Unidad Apoyo Jurídico Policía Local, Protección Civil y Bomberos | Ayuntamiento | D/No | 50 | 22/5 | |

| Jefe del Servicio de Cementerio | Ayuntamiento | D/Sí | 55 | 23/5 | |

(*) F.A. – Formación académica (CC.EE. - Ciencias Económicas y Empresariales, D – Derecho, EE – Estudios Empresariales); F.C. - Formación en costes.

Aunque en 2015 se produjo un cambio de gobierno de distinto signo político, estando al frente el Partido Popular (PP) en las etapas de implantación y uso inicial, y el Partido Socialista Obrero Español (PSOE) en la etapa de desarrollo y uso posterior, el hecho de que el CESEL se enfocara como un asunto técnico por el primero, debiendo ser gestionado por los servicios administrativos para el cumplimiento de legalidad, dio lugar a la continuidad en la labores que ya se venían realizando una vez que se produjo el citado cambio. Así lo evidencia el que todos los trabajos de cálculo y remisión de información fueron iniciados por la Intervención General del Ayuntamiento, quien continuó realizándolos con posterioridad, sin intervención de los nuevos órganos de gobierno y directivos.

Además de las entrevistas, se revisaron documentos tanto externos (v.g. normas reguladoras del coste de los servicios públicos, regulación específica del coste efectivo, manuales de cálculo del coste efectivo), como internos (v.g. informe anual sobre el coste efectivo, noticias en boletines internos e intranet de la organización, procedimiento y aplicación informática para el cálculo del coste efectivo). Por su parte, la observación no participante se desarrolló a través de la asistencia de los investigadores a reuniones internas en el Ayuntamiento de Sevilla sobre el CESEL, así como a jornadas y seminarios sobre éste en las que participaron responsables del Gobierno Central, gestores de empresas municipales y EE.LL., entre ellas el Ayuntamiento de Sevilla, responsables políticos y personal de consultoras.

Los investigadores identificaron y codificaron las presiones del contexto, actores intervinientes y acciones emprendidas para la implantación del CESEL, de la información obtenida de las entrevistas. Las notas de campo tanto de la observación no participante, como de la revisión de documentos, fueron muy útiles para complementar esta información y apoyar esta etapa de codificación. Las acciones identificadas fueron numeradas por orden cronológico, para mantener la integridad secuencial durante el proceso de cambio (Cloutier et al., 2016). A continuación, las acciones fueron categorizadas según el tipo de trabajo institucional al que hacían referencia: político, técnico y cultural (Perkmann y Spicer, 2008). Para fortalecer la validez interna del estudio, además de llevar a cabo la triangulación de la información obtenida de las distintas fuentes, los autores participaron en la codificación y clasificación de las acciones identificadas, primero de forma individual y, después, en grupo, discutiendo y resolviendo las discrepancias (Yin, 1989; Woodside, 2010). Posteriormente, se analizaron las posibles interacciones entre las formas de trabajo institucional, así como sus principales características. Los resultados fueron discutidos con algunos informadores clave, lo que contribuyó a matizar algunas de las interpretaciones realizadas.

5 El caso del Ayuntamiento de Sevilla

El CESEL es una herramienta de costes para las EE.LL. españolas, constituyendo una de las iniciativas más recientes en el ámbito local dentro de un largo proceso de reformas de la Administración Pública española. Desde el punto de vista técnico, el CESEL se obtiene sumando a los gastos directos (personal, arrendamientos, reparaciones, suministros, transportes, etc.) asociados a cada servicio público local (alumbrado público, cementerio, recogida de residuos, etc.), los gastos de amortización de los bienes, así como los de administración general que les correspondan. El CESEL se calcula anualmente en base a la liquidación del presupuesto o las cuentas anuales correspondientes al ejercicio inmediato anterior y, por consiguiente, es un coste histórico. Las EE.LL. han calculado, hasta la fecha, los costes efectivos de 2014, 2015, 2016 y 2017, que han sido publicados por el Ministerio de Hacienda y Administración Pública (MHAP) (2016).

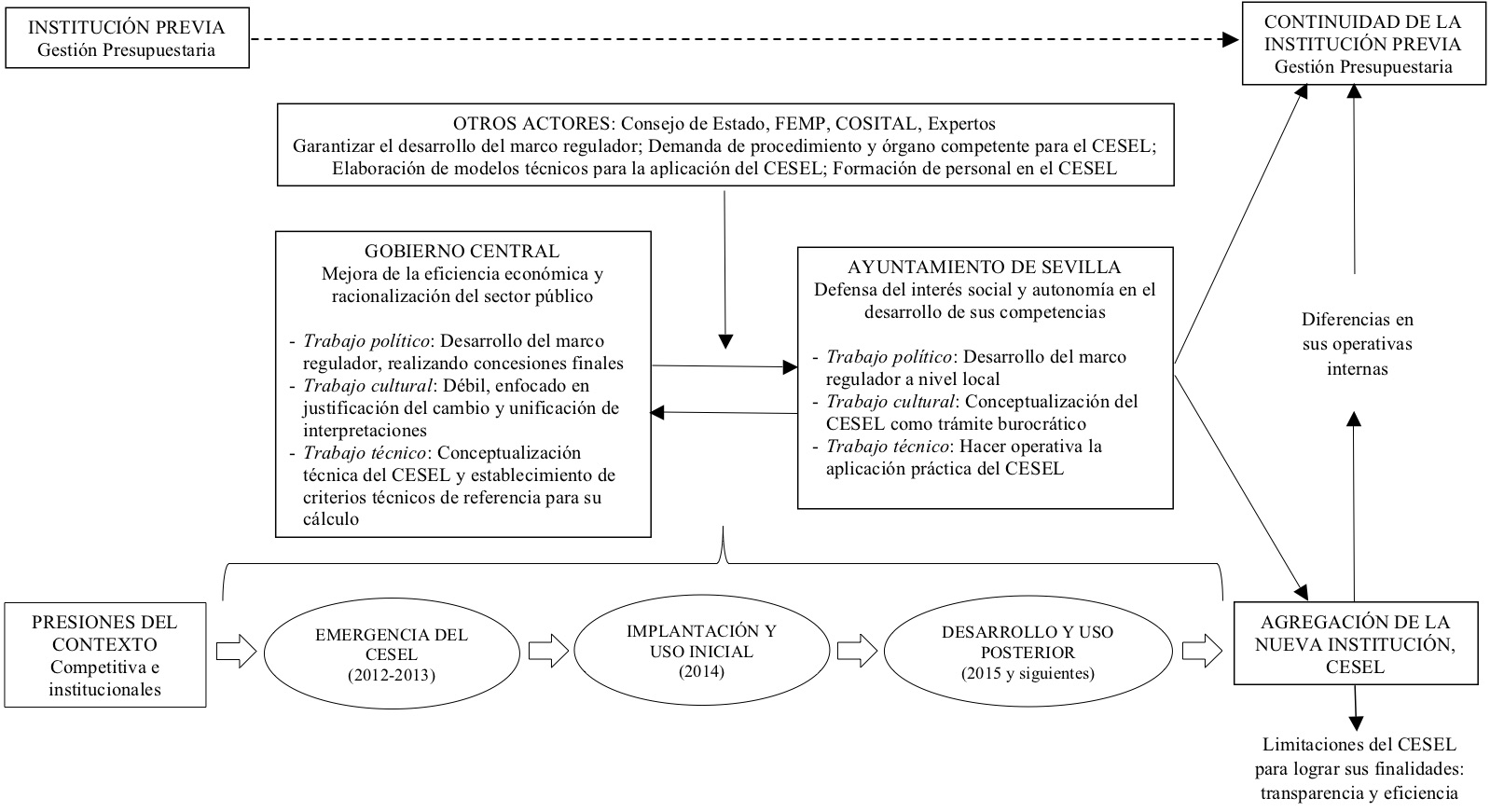

La Figura 1 recoge resumidamente las presiones del entorno que han promovido la implantación obligatoria de esta herramienta, las etapas del proceso en el que se han desarrollado las diferentes formas de trabajo institucional, distinguiendo dos niveles de análisis (Gobierno Central y Ayuntamiento), así como la configuración final del CESEL como una herramienta que se ha agregado a la gestión presupuestaria ya institucionalizada, la cual apenas se ha modificado. Las siguientes subsecciones profundizan sobre estos aspectos.

Figura 1. Trabajo institucional de los actores principales durante el proceso de implantación del CESEL

Fuente: elaboración propia.

5.1 Presiones del entorno para el cambio

Desde la década de los 80, los países occidentales han puesto cada vez más énfasis en el cálculo y gestión de costes como una herramienta para lograr la mejora de la eficiencia de las organizaciones del sector público (Geiger y Ittner, 1996), sometidas cada vez más a una mayor presión financiera (Ridder et al., 2005). Este aspecto se ha acentuado aún más a raíz de la crisis económica y financiera internacional que se inició en 2007 (Zafra et al., 2013; Campanale et al., 2014). En el caso del sector público español, los efectos de esta crisis global se han dejado notar de forma destacada, dando lugar a importantes ajustes en la financiación de servicios públicos básicos (PricewaterhouseCoopers, 2012; González, 2014). Así, por ejemplo, en el caso del Ayuntamiento de Sevilla, la cuantía de su Participación en los Ingresos del Estado bajó de 283 millones de euros en 2007 a 171 millones de euros en 2009, no recuperándose el nivel de 2007 hasta el año 2013. Asimismo, recientemente, en el plan presupuestario enviado a la Comisión Europea a finales de 2016, el Gobierno español advertía que se cerrarían, en aplicación de la ley, las empresas municipales que acumulasen dos años de desequilibrio financiero, pudiendo las EE.LL. financiar a estas empresas con sus propios fondos, o bien liquidarlas (Maqueda, 2016). En el Ayuntamiento de Sevilla, en particular, se liquidaron las entidades DeSevillaDigital y Sevilla Global, estando en proceso de venta, transformación o liquidación, otras entidades.

La presión institucional reguladora ha ido en la línea de esta mayor presión competitiva en el sector público (González et al., 2012). Concretamente, pueden destacarse dos hitos recientes en la regulación que promovieron la implantación del CESEL: (1) la reforma del artículo 135 de la Constitución Española de 2011, que introdujo el principio de estabilidad presupuestaria (situación de equilibrio o superávit estructural); y (2) la Ley Orgánica de Estabilidad Presupuestaria y Sostenibilidad Financiera (LOEPSF) de 2012, que desarrolló la reforma anterior, limitando el déficit estructural de las administraciones públicas, así como la deuda pública, al valor de referencia del Tratado de Funcionamiento de la Unión Europea. Con la aprobación de la LOEPSF se establecieron también las medidas correctivas a las que quedan sometidas las EE.LL., entre ellas el Ayuntamiento de Sevilla, en caso de no remitir la información requerida por el Gobierno Central, tal como la relativa al CESEL, como por ejemplo, que todas las operaciones de endeudamiento a largo plazo de la entidad incumplidora precisen la autorización del Estado o, en su caso, de la Comunidad Autónoma que tenga atribuida la tutela financiera.

La presión institucional normativa también ha favorecido la implantación del coste efectivo en las EE.LL. españolas. A este respecto, la demanda de una mayor transparencia en la gestión pública ha ganado relevancia a nivel internacional (Benito y Bastida, 2009; Biondi y Lapsley, 2014), considerándose la Contabilidad, a través del cálculo de costes, una herramienta relevante para proporcionar transparencia y gestionar eficientemente los recursos públicos (Campanale et al., 2014). En el caso español, las últimas reformas en la gestión de las EE.LL. han perseguido, además de la mejora de la eficiencia en la prestación de los servicios públicos, el aumento de la transparencia y responsabilidad de los gobiernos (Brusca y Montesinos, 2013), identificándose así con “lo correcto a hacer” que caracteriza al pilar institucional normativo (Scott, 1995). En la última década en España, los numerosos casos de corrupción en la gestión pública han aumentado la preocupación social y han promovido aún más la necesidad de transparencia en la gestión. Así, el barómetro del Centro de Investigaciones Sociológicas difundido a finales de 2014 puso de manifiesto que la corrupción era el segundo problema del país para los españoles, manteniéndose en esa posición hasta la actualidad (Centro de Investigaciones Sociológicas, 2017). En el caso del Ayuntamiento de Sevilla, varios casos de corrupción, como los de Mercasevilla, Fitonovo y Fundación DeSevilla, aumentaron la preocupación social por la gestión pública, reflejándose en los programas de gobierno de los dos principales partidos políticos, PSOE y PP, que incorporaron como objetivos, respectivamente, “la gestión responsable de los servicios públicos” y “una administración transparente”. En este contexto, y dado que la transparencia contribuye a combatir la corrupción (Lehman y Thorne, 2015), el CESEL ha sido promovido como una medida para aumentar la transparencia en la gestión de los servicios públicos prestados.

Con respecto a la presión institucional cognitivo-cultural, cabe destacar que en la última década se ha incrementado de forma importante la concienciación social sobre los costes de los servicios públicos. Así, si bien hasta fechas recientes, cargar a los ciudadanos por los servicios públicos no era ampliamente usado (Helden, 2005), en el caso de España, y a raíz fundamentalmente de la crisis económica, la sociedad en general ha tomado mayor conciencia de que los servicios públicos recibidos tienen un coste, el cual se financia con unos fondos públicos que no son ilimitados. A esta mayor concienciación social y cambio en la concepción del coste de los servicios públicos han contribuido algunas medidas gubernamentales, como la implantación de copagos en los servicios sanitarios o el incremento del coste de matriculación en la educación pública; así como la publicación y difusión de estudios que han analizado su gestión y eficiencia (v.g. Carrasco et al., 2007; Rubia et al., 2011). En el caso concreto de Andalucía, por ejemplo, que es el entorno más cercano del Ayuntamiento de Sevilla, la Consejería de Salud aprobó que, desde 2011, los hospitales informaran a los pacientes del coste de su atención, con el objetivo de concienciar al ciudadano del valor real del servicio para lograr un uso racional (Rincón, 2010).

Así pues, y como se evidencia también en otros estudios (v.g. Geiger y Ittner, 1996; Jackson y Lapsley, 2003; Modell, 2009; Akbar et al., 2015; Järvinen, 2016), los componentes del entorno institucional facilitaron la emergencia e implantación de una nueva herramienta de costes, en nuestro caso del CESEL, reforzando su legitimidad las EE.LL. que han dado respuesta a aquellas presiones (DiMaggio y Powell, 1983; Scott, 1995; Suchman, 1995), como el Ayuntamiento de Sevilla.

5.2 Emergencia del coste efectivo (2012 y 2013)

En 2012, el Gobierno Central planteó la reforma del régimen local para la aplicación de los principios de estabilidad presupuestaria y sostenibilidad financiera recogidos en la LOEPSF. Inicialmente, esta reforma pretendía establecer un mecanismo que sirviera de base al Estado para la asignación de recursos financieros a las EE.LL. Para su desarrollo, en 2012 se creó la Comisión para la Reforma de las Administraciones Públicas (CORA), que se responsabilizó de realizar un análisis minucioso de la situación del sector público. En 2013, la CORA presentó un Informe con un total de 217 propuestas de medidas, entre ellas, potenciar que los servicios públicos se presupuestasen con estándares de eficiencia. Asimismo, este organismo realizó el siguiente llamamiento en el Informe mencionado (CORA, 2013, p. 36): “La Administración no se transforma de un día para otro. Es absolutamente prioritario contar con la responsabilidad y el compromiso político, no solo para emprender el cambio, sino para mantener su impulso a lo largo del tiempo”. A este respecto, el trabajo de IFA (2000) ya puso de manifiesto que la implantación exitosa de prácticas de costes requiere la participación de la alta gerencia.

No obstante, la reforma consideraba la posibilidad de la reducción de competencias de las organizaciones por supuesta ineficiencia, lo que fue considerado globalmente por las EE.LL. españolas como una invasión de su autonomía local. Así lo expresó, en el caso del Ayuntamiento de Sevilla, uno de los políticos entrevistados:

Nuestra preocupación sobre las consecuencias de esta reforma era alta. No estábamos de acuerdo con esta racionalización del coste, ya que la función de las administraciones es la prestación de servicios, aunque éstos sean deficitarios, debiendo prevalecer el interés social.

Así pues, se evidenciaron dos lógicas institucionales en competencia (Greenwood et al., 2011 y 2014; Coule y Patmore, 2013) en el caso estudiado: la eficiencia económica, en la que se apoyó el Gobierno Central para garantizar la sostenibilidad financiera de los servicios públicos; y el interés social, invocado por las EE.LL. y grupos políticos para defender la autonomía local. Estos actores fueron así los principales portadores y dieron voz a estas lógicas institucionales en el proceso de implantación (Pache y Santos, 2010), pudiendo considerarse el CESEL como una manifestación tangible de aquellas (Greenwood et al., 2011). Estas diferentes lógicas proporcionaron los fundamentos institucionales para que los actores realizaran reivindicaciones en competencia y pudieran seguir distintos cursos de acción (Lounsbury, 2007; Pemer y Skjolsvik, 2018). A este respecto, cabe señalar que el trabajo institucional es configurado por las lógicas institucionales (Canning y O'Dwyer, 2016), pudiendo los actores hacerlas más o menos compatibles para la defensa de sus propios intereses (Coule y Patmore, 2013; Smets y Jarzabkowski, 2013).

Para superar el conflicto con las EE.LL. españolas, el Gobierno Central estableció en 2013 el concepto de “coste estándar”, entendido como un coste medio por habitante establecido anticipadamente. Así, el ejercicio de más o menos competencias por las EE.LL. y, por tanto, su autonomía local, dependería de que la prestación de servicios públicos se realizara conforme a ese coste.

El Gobierno Central motivó el “coste estándar” en base al Informe realizado por el Instituto de Estudios Fiscales titulado “Ahorro potencial por establecimiento de un coste estándar en la prestación de servicios en el ámbito local”, que ponía de manifiesto que el gasto medio total de los servicios mínimos en municipios de menos de 5.000 habitantes era el triple de lo que se gastaba por el mismo servicio en los municipios de más de 100.000 habitantes. Dicho Informe proponía que si el coste era superior y la competencia era impropia, se debía suprimir el servicio y, si era mínima, las Diputaciones Provinciales deberían asumir los servicios de municipios con menos de 20.000 habitantes. Este Informe fue muy criticado por su falta de rigor, considerándose una “reforma sin fundamento empírico y, por tanto, arbitraria” (Velasco, 2013, p. 1). Los miembros de los grupos políticos del Ayuntamiento de Sevilla entrevistados expresaron esta misma opinión, al igual que un representante del equipo de gobierno del Ayuntamiento, que manifestó: “Ese coste trata de evidenciar que la administración es cara. El objetivo principal es hacer ver a la ciudadanía que los ayuntamientos son caros, que derrochan, justificando así la reforma”.

Por su parte, la FEMP, que representa y defiende los intereses de las EE.LL españolas, argumentó que, para el cálculo del coste de los servicios públicos locales, era necesario que la regulación contemplase varios aspectos relevantes, como: la introducción de otras variables (como población, orografía, extensión de los términos municipales,...)1; el reconocimiento de otros costes directos de los servicios públicos; y la especificación del método de cálculo proporcional del coste directo en el caso de los costes compartidos por distintos servicios. A través de estas alegaciones, la FEMP llevó a cabo trabajo técnico en esta etapa (Perkmann y Spicer, 2008), dirigido fundamentalmente a la especificación de los conceptos técnicos relativos al posterior CESEL.

Finalmente, ante las críticas recibidas, el “coste estándar” fue abandonado, surgiendo en su lugar el concepto de CESEL, mediante la aprobación de la Ley de Racionalización y Sostenibilidad de la Administración Local (LRSAL) en 2013. Como se recoge en su Preámbulo, esta Ley persigue, principalmente, racionalizar la estructura organizativa de la Administración Local de acuerdo con los principios de eficiencia, estabilidad y sostenibilidad financiera, y garantizar un control financiero y presupuestario más riguroso, contribuyendo así a una mayor transparencia.

La literatura previa argumenta que las herramientas de costes, tal como el CESEL en este estudio, suelen implantarse en las organizaciones del sector público principalmente para satisfacer los mandatos gubernamentales canalizados a través de la regulación (Jackson y Lapsley, 2003; Modell, 2009; Akbar et al., 2015). No obstante, las herramientas de costes implantadas así suelen ser de poco uso para el control y mejora de la toma de decisiones (Geiger y Ittner, 1996), al estar las organizaciones principalmente preocupadas por el uso de la información a efectos de mejorar su legitimidad (Carvalho et al., 2012).

Como ponen de manifiesto los resultados expuestos, en esta etapa, el trabajo político fue realizado principalmente por el Gobierno Central y sus órganos dependientes y consistió fundamentalmente en el desarrollo del marco regulador para obligar a la implantación del CESEL. Como señalan Canning y O'Dwyer (2016), el trabajo institucional relativo a la creación de una institución suele conllevar el establecimiento de reglas y de sanciones que las refuercen, generalmente a través de la regulación. No obstante, la movilización de apoyo social, que es otra actividad relevante del trabajo político (Perkmann y Spicer, 2008), se redujo al llamamiento inicial al compromiso político realizado por la CORA. Este organismo, junto con el Instituto de Estudios Fiscales, también dependiente del Gobierno Central, fueron los actores responsables del débil trabajo cultural, que fue materializado a través de sus informes y que se dirigió a justificar la necesidad de implantar el CESEL para resolver los problemas identificados en la administración pública local española.

Mientras el Gobierno Central fue un actor destacado por el trabajo institucional desempeñado, identificándose así con una fuerza directa de cambio en el sector público (Kuipers et al., 2014), el Ayuntamiento de Sevilla y sus gestores desempeñaron un papel pasivo, limitándose a cumplir los requerimientos de la regulación. Como expresó uno de los gestores entrevistados: “Una de mis funciones es la revisión y seguimiento de la nueva regulación. Y así conocí el coste efectivo, no porque me lo presentara nadie como una herramienta de costes”. A este respecto, un estudio realizado por Prado y García (2006) puso de manifiesto que los gestores públicos de municipios españoles suelen adoptar una actitud pasiva en la introducción de cambios en su gestión debido, entre otras razones, a las características tradicionales del patrón burocrático y la estabilidad que les rodea.

5.3 Implantación y uso inicial del coste efectivo (2014)

En este periodo, el Gobierno Central aprobó las Órdenes HAP/2075/2014 y HAP/2082/2014. La primera norma estableció la entrada en vigor del CESEL en 2014 e indicó los criterios para su cálculo, habilitando al MHAP para su aplicación y ejecución. Por su parte, la segunda norma estableció la obligación para las EE.LL. de suministrar información relativa al CESEL de los servicios que prestan, dando lugar, en caso de no atenderse, a la publicidad del incumplimiento y a la adopción de medidas correctivas previstas en el Capítulo IV de la LOEPSF.

Así pues, en esta etapa continuó destacando el trabajo político del Gobierno Central, que se enfocó en el desarrollo del marco regulador, aunque, a diferencia del periodo anterior, se centró en la concreción de los aspectos técnicos para su cálculo, reforzando así el trabajo institucional técnico. Según Perkmann y Spicer (2008) y Cloutier et al. (2016), este reforzamiento entre los tipos de trabajo institucional contribuye a mejorar su efectividad.

Las normas mencionadas anteriormente se acompañaron de una Memoria de Análisis de Impacto Normativo, que dispuso que las normas no suponían un incremento del gasto y, por tanto, podían ponerse en práctica con los medios personales y materiales existentes. Aunque el incremento de las tareas burocráticas que conlleva una nueva práctica en las EE.LL. pueda poner en riesgo el éxito de su implantación (Navarro et al., 2008), en el caso estudiado, la principal reclamación realizada por otros actores fue la ausencia en las EE.LL. de un órgano responsable del CESEL, así como de un procedimiento claro y uniforme para su cálculo. Así, tanto la FEMP, como el Colegio de Secretarios Interventores y Tesoreros de la Administración Local (COSITAL), reclamaron que, para la mejora y efectividad de las normas, el CESEL debería ser aprobado por el Alcalde, dando cuenta al Pleno y remitiéndolo al MHAP. En el caso concreto del Ayuntamiento de Sevilla, su Interventor General remitió un escrito a la Dirección General de Hacienda y Recursos Humanos solicitando también que se instrumentasen y especificasen los procedimientos necesarios para la obtención y comunicación del CESEL de 2014. Estos resultados ponen de manifiesto la ausencia de trabajo estructural durante la implantación del CESEL, a pesar de su reclamación por los actores implicados. Como señalan Cloutier et al. (2016), el trabajo estructural es el que facilita el desarrollo de otras formas de trabajo institucional, estableciendo los cambios en el organigrama organizativo, los roles formalizados y los modelos de asignación de recursos que apoyen la reforma, aspectos que no se observaron en el caso estudiado.

En este periodo, el trabajo técnico de los expertos (fundamentalmente, académicos y especialistas en la materia) contribuyó a aclarar algunas cuestiones técnicas relativas a la Orden HAP/2075/2014, consistiendo en el desarrollo de modelos detallados de funcionamiento y cálculo del CESEL. Así, Carrasco et al. (2014) publicaron el manual “Coste Real versus Coste Efectivo de los Servicios Locales”, que recoge modelos para llevar a cabo el cálculo del CESEL. No obstante, Carrasco et al. (2015) manifestaron que, aunque el CESEL había irrumpido con fuerza en el ámbito local, lo hacía con una fuerte controversia. Según estos autores, el coste efectivo presentaba importantes limitaciones para la gestión: “Es evidente que no podemos considerar el coste efectivo como un instrumento adecuado para medir la eficiencia en el uso de los recursos públicos y, consecuentemente, tendrá escasa utilidad para la gestión económica diaria de los entes locales, entre otras razones, porque su determinación está planificada en el modelo para hacerse solo una vez cada año, una vez finalizado el ejercicio” (Carrasco et al., 2015, p. 11). Este aspecto se manifestó en muchas de las entrevistas realizadas. Como expresó uno de los gestores del Ayuntamiento entrevistado:

Nuestra función es calcular los costes a partir de la información de la contabilidad financiera, recopilar los datos de las unidades de referencia de los servicios técnicos y enviar la información a la Intervención General para su envío al Ministerio. No creemos necesaria ninguna otra actuación; el coste efectivo no tiene mayor utilidad que la de ofrecer una información genérica sobre el servicio que prestamos.

Asimismo, la operativa del CESEL presentaba importantes diferencias con respecto a la gestión presupuestaria que se encontraba institucionalizada (ver Tabla 4), si bien cabe destacar que el CESEL no tenía como objetivo sustituir a ésta, sino implementarse como una nueva herramienta que ayudara a profundizar en los principios de transparencia y eficiencia de la gestión pública local, que continuaría basándose en la gestión presupuestaria.

Tabla 4. Diferencias básicas de las operativas de la gestión presupuestaria y del CESEL en el Ayuntamiento de Sevilla

| Gestión Presupuestaria | Coste Efectivo |

|---|---|

| Programación y planificación económico-financiera para un periodo de tiempo. | Análisis histórico de los servicios prestados. |

| Control presupuestario (cualitativo y cuantitativo): existencia de crédito adecuado (naturaleza y finalidad) y suficiente (cuantía). | No se hace uso de los costes calculados. El cálculo y remisión de la información se hace al objeto de cumplir la obligación legal. |

| No se consideran gastos extrapresupuestarios. | Considera gastos extrapresupuestarios (amortizaciones), operaciones pendientes de aplicar a presupuesto y ajustes por costes de personal adscrito. |

| Control a priori y durante la ejecución de los procedimientos. | Control a posteriori, una vez prestados los servicios, a efectos de mejoras en la presupuestación. |

| Control del procedimiento acto a acto. | Control final de los servicios prestados y determinación de posibles mejoras en el cálculo. |

| Ejecución presupuestaria continuada. | Obtención de información puntual histórica. |

| Eficacia directa: posibilidad de paralizar el procedimiento o acto mientras se corrijan los defectos o se resuelvan las discrepancias. | Eficacia indirecta: no paraliza la prestación de los servicios. |

Fuente: elaboración propia.

No obstante, al considerarse desde la perspectiva de la operativa de la gestión presupuestaria, se atribuyeron algunos problemas técnicos al CESEL por parte de los entrevistados, entre ellos: la no diferenciación entre coste y gasto presupuestario; la indefinición de los gastos en los casos de gestión indirecta; la dificultad para imputar las amortizaciones a los programas de prestación; y el tratamiento de los gastos del ente principal originados por empresas públicas y consorcios. Igualmente, la falta de conexión entre el diseño del CESEL y su utilización en la práctica para las finalidades que se le atribuían (ver Tabla 1) fue evidenciada por uno de los gestores entrevistados de esta forma: “La información del coste efectivo no es de utilidad, dado que no está basada en los parámetros que manejamos normalmente en nuestra gestión”.

Estos resultados ponen de manifiesto, por un lado, que el trabajo técnico fue de carácter separado, al no estar conectado directamente a la realidad cotidiana de las personas, lo que dificulta la consolidación de la práctica en la organización (Cloutier et al., 2016); y, por otro, las propias limitaciones de la funcionalidad técnica del CESEL para alcanzar sus finalidades, que podrían justificar también su escaso uso por los gestores de las EE.LL. (Mättö y Sippola, 2016).

En esta etapa, el trabajo cultural también fue débil y estuvo dirigido a aunar las interpretaciones sobre el CESEL (Perkmann y Spicer, 2008). A este respecto, cabe destacar la publicación por el Gobierno Central de un documento explicativo de la utilidad del CESEL para la reforma local, que indicaba que el coste efectivo ayudaba al seguimiento de los costes de los municipios y que constituía una medida de transparencia de la gestión pública. Por su parte, los expertos contribuyeron a unificar las interpretaciones sobre el coste efectivo mediante la aclaración de las diferentes cuestiones que suscitó la Orden HAP/2075/2014 relativas a su cálculo.

Al igual que ocurrió en la primera etapa, el Gobierno Central y sus órganos dependientes apenas utilizaron discursos para promocionar el CESEL y sus ventajas entre los demás actores, a pesar de la importancia que se atribuye a esta forma de trabajo cultural para la implantación de una nueva práctica (Perkmann y Spicer, 2008; Coule y Patmore, 2013; Hampel et al., 2017). En este sentido, Carvalho et al. (2012) señalan que el éxito de las herramientas de costes depende claramente del apoyo político adecuado en el proceso de implantación. En la misma línea, Cloutier et al. (2016) argumentan que sin un discurso inspirador es improbable que ocurra el cambio en las herramientas técnicas, resultando en diferencias entre lo imaginado y lo real (Malsch y Gendron, 2013).

Por último, también cabe destacar que en esta etapa continuaron evidenciándose las muestras de intereses contrapuestos basados en lógicas institucionales distintas entre los actores principales (Lounsbury, 2007; Greenwood et al., 2011). Atendiendo a su centralidad y grado de compatibilidad, podríamos categorizar esta multiplicidad de lógicas institucionales en la tipología propuesta por Besharov y Smith (2014) como “disputadas”, la cual supone un nivel de conflicto elevado. Concretamente, la lógica de la eficiencia económica presuponía, como se desprendió de las entrevistas, el alto coste de los ayuntamientos; la necesidad de controles financieros y presupuestarios más rigurosos; la necesidad de redimensionar la administración pública, reduciendo el número de municipios y suprimiendo la prestación de aquellos servicios públicos deficitarios; así como el empleo de mecanismos de evaluación de la prestación de los servicios públicos centrados en aspectos cuantitativos, como el CESEL, debido a la “objetividad de los números”. Por su parte, la lógica del interés social, defendida por el Ayuntamiento de Sevilla, conllevaba el reconocimiento de la autonomía local; la función social de los ayuntamientos; la prestación de servicios públicos necesarios, aunque fuesen deficitarios o, incluso, no fuesen de su competencia; y la cercanía a la ciudadanía, mejorando su bienestar a través de la prestación de los servicios públicos. En este sentido, como manifestó un político entrevistado:

El proceso de reformas de la administración pública, en el que se incluye el CESEL, supone un ataque a la autonomía local constitucionalmente reconocida, un intento de desapoderamiento competencial y una voluntad de redimensionamiento del mapa local sin la participación de las entidades sobre las que recae la reforma.

Asimismo, sobre la evaluación cuantitativa de la prestación de los servicios públicos, uno de los gestores afirmó lo siguiente:

Rechazamos que los ayuntamientos deban prestar servicios bajo una visión cuantitativa si no se tiene en cuenta la necesidad y obligación de prestar servicios a la colectividad, no se comparan costes y calidad, y no se considera la función social que cumplimos las administraciones locales.

Así pues, el Ayuntamiento se apoyó en la lógica del interés social para la defensa de sus intereses, fundamentalmente la autonomía en el desarrollo de sus competencias. En la literatura del NIS, varios trabajos han puesto de manifiesto precisamente que los actores pueden movilizar las lógicas institucionales para servir a sus propios intereses (Coule y Patmore, 2013; Smets y Jarzabkowski, 2013; Pemer y Skjolsvik, 2018).

Lo evidenciado en el Ayuntamiento de Sevilla fue muestra de un fenómeno global en las EE.LL. españolas. Así, por ejemplo, más de 2.400 municipios españoles, encabezados por el Ayuntamiento de Barcelona, plantearon conflicto con la LRSAL en defensa de su autonomía local. En esta ocasión, el Consejo de Estado, que tenía entre sus cometidos garantizar que el desarrollo del marco regulador del CESEL no plantease conflicto con otras regulaciones, consideró que había fundamentos jurídicos para plantear conflicto en defensa de la autonomía local de las EE.LL., en base al impacto del “coste efectivo del servicio” como único criterio determinante para asumir servicios municipales. Esto constituyó otro motivo para que el CESEL se orientase más hacia la transparencia, que a la eficiencia, en la gestión pública local.

5.4 Desarrollo y uso posterior del coste efectivo (2015 en adelante)

El trabajo político consistente en el desarrollo del marco regulador fue clave para el inicio de la reforma en el sector público (Chiwamit et al., 2014), si bien fue más reducido, y se desarrolló a nivel de la entidad local, en esta última etapa. Así, la Secretaría General de Coordinación Autonómica y Local, órgano dependiente del Gobierno Central, dictó una Resolución que especificaba las unidades de referencia mencionadas en la Orden HAP/2075/2014 para el cálculo del CESEL. Por su parte, el Ayuntamiento de Sevilla aprobó en 2015 el Reglamento Orgánico del Régimen Jurídico de las Coordinaciones Generales y Direcciones Generales, responsables de la eficiente utilización de los recursos. De esta forma, el trabajo político desarrollado por el Gobierno Central y el Ayuntamiento se reforzaron, pudiendo así caracterizarse como un trabajo institucional interactivo de apoyo (Canning y O'Dwyer, 2016).

El trabajo técnico, que adoptó diferentes formas y fue desarrollado por diversos actores, fue el más destacado en esta etapa, enfocándose en la mayor concreción de los aspectos técnicos (Perkmann y Spicer, 2008) del CESEL. Entre estas formas de trabajo técnico, pueden resaltarse: la publicación por COSITAL del “Manual Práctico para Calcular el Coste Efectivo” (Merino y Ortega, 2015), que recoge los aspectos técnicos y modelos a seguir para calcular el CESEL y que se convirtió en un manual de referencia básico en el Ayuntamiento de Sevilla; la publicación por la Subdirección General de Estudios y Financiación de Entidades Locales, organismo dependiente del Gobierno Central, de la “Guía Informativa CESEL 2014” y del documento “Cuestiones relativas al suministro de información del CESEL”, que ayudaron a aclarar la gran cantidad de dudas que surgieron durante su cálculo; la celebración por diferentes asociaciones de seminarios, jornadas y cursos centrados en los aspectos técnicos del CESEL (v.g. “El Cálculo del Coste Efectivo en las Empresas de Servicios Públicos Municipales”, organizado por la Red de Empresas Locales de Interés General, “Cálculo y Publicación del Coste Efectivo de los Servicios Públicos Locales”, impartido por COSITAL), a los que acudieron gestores del Ayuntamiento de Sevilla; y la facilitación por empresas privadas de aplicaciones informáticas para el procesamiento de información relativa al CESEL, como la aplicación AytosCES, de la empresa Aytos Soluciones, que fue la implantada en la organización estudiada.

En el Ayuntamiento de Sevilla, concretamente, el trabajo técnico lo llevó a cabo la Intervención General, que determinó los siguientes elementos como necesarios para el cálculo del CESEL: los Presupuestos del Ayuntamiento y de sus organismos autónomos y consorcios, las cuentas de resultados de las empresas públicas y la recopilación de información ad hoc para un mismo servicio entre distintas entidades, pues la Encuesta de Infraestructuras y Equipamientos Locales no era de cumplimentación obligatoria para la entidad. Asimismo, la Dirección General de Hacienda y Gestión Presupuestaria del Ayuntamiento, coordinó la obtención de esa información de los distintos organismos para el cálculo del CESEL. Así pues, el trabajo técnico del Ayuntamiento consistió en hacer operativa la aplicación práctica del CESEL, como también se sugieren en los trabajos de Perkmann y Spicer (2008) y Cloutier et al. (2016) en relación a las prácticas implantadas.

Al igual que en las etapas anteriores, el trabajo cultural realizado por el Gobierno Central fue débil y se enfocó en la unificación de interpretaciones en torno al coste efectivo, sin emplearse un discurso concreto para promocionar e indicar las funcionalidades de la herramienta de costes a los demás actores (Perkmann y Spicer, 2008). Este aspecto se puso de manifiesto en las entrevistas a los gestores del Ayuntamiento, uno de los cuales lo expresó así: “La falta de fundamentación y conocimiento del coste efectivo no ha facilitado en nada su difusión. Realmente, sigo sin conocer exactamente cuál es su utilidad práctica”. El trabajo cultural débil del Gobierno Central facilitó la conceptualización del CESEL por el Ayuntamiento de Sevilla como un trámite burocrático más, con una repercusión prácticamente nula sobre el principio de eficiencia en la administración pública. Así lo expresó un gestor, lo cual fue compartido por el resto de entrevistados: “el CESEL se ha configurado como un asunto burocrático: se suministra la información requerida por la Intervención General del Ayuntamiento, sin ninguna consideración sobre su finalidad para la eficiencia”. Como muestra de la identificación del CESEL en el Ayuntamiento como un asunto puramente burocrático, puede señalarse que, una vez calculado el coste efectivo tanto en 2014, como en 2015, 2016 y 2017, no se adoptó ningún tipo de acuerdo al respecto por ningún órgano municipal, ni se informó al respecto a ninguna unidad administrativa del Ayuntamiento. En este sentido, mientras el trabajo político en los niveles de análisis considerados se reforzó, en el caso del trabajo institucional cultural, el desarrollado por el Ayuntamiento desplazó al realizado por el Gobierno Central, al apoyarse en una lógica institucional diferente a la invocada por éste (Canning y O'Dwyer, 2016).

El reforzamiento de los tres tipos de trabajo institucional mencionados fue escaso, a pesar de que las herramientas de gestión tienden a ser más ampliamente aceptadas cuando los tres tipos de trabajo se apoyan mutuamente, combinándose y construyéndose unos sobre otros de una forma acumulativa (Perkmann y Spicer, 2008; Chiwamit et al., 2014). En el caso estudiado, el trabajo político fue el principal inductor del cambio, predominando en la etapa de emergencia del CESEL. Tomando como referencia la regulación, el trabajo técnico fue desarrollándose a lo largo del proceso, predominando en esta última etapa, a medida que el coste efectivo requería una mayor especificación y operatividad. Sin embargo, el trabajo cultural, que podría asimilarse al trabajo relacional señalado por Cloutier et al. (2016) y que persigue la construcción de confianza y colaboración entre las personas implicadas en la implantación de la nueva herramienta, no reforzó a los anteriores, a pesar de ser crucial para el desarrollo de las otras formas de trabajo institucional (Perkmann y Spicer, 2008; Cloutier et al., 2016).

Asimismo, en esta última etapa se evidenció que para la superación de los intereses contrapuestos de los actores principales basados en lógicas institucionales en competencia (la eficiencia económica y el interés social, invocados por el Gobierno Central y el Ayuntamiento de Sevilla, respectivamente) (Lounsbury, 2007; Zietsma y McKnight, 2009; Coule y Patmore, 2013; Järvinen, 2016; Pemer y Skjolsvik, 2018), se configuró finalmente al CESEL en el Ayuntamiento de Sevilla como un instrumento orientado más al principio de transparencia, que al principio de eficiencia implícito en sus finalidades (ver Tabla 1). En este sentido, uno de los políticos entrevistados manifestó:

El coste efectivo debería ser una exigencia como elemento de rendición de cuentas. Los poderes públicos deben rendir cuentas de su gestión. Por otra parte, los ciudadanos tienen derecho a saber; la transparencia debe ser elevada a la máxima categoría, a pesar de que ello pueda suponer un conflicto político.

Los gestores del Ayuntamiento entrevistados expresaron que este giro hacia la mayor consideración del CESEL como instrumento de transparencia se evidenció, por ejemplo, en el curso sobre el coste efectivo impartido por el MHAP dirigido a las EE.LL. Como manifestó uno de los gestores entrevistados: “En este curso se presentó al CESEL como un instrumento fundamentalmente de transparencia, insistiéndose en que éste no sustituía a otros modelos de costes establecidos en los que se apoya la actual gestión”. En relación a esta predominancia de la transparencia sobre la eficiencia económica, cabe argumentar que la relevancia de las prácticas de contabilidad de gestión, en nuestro caso del CESEL, solamente puede ser alcanzada mediante los compromisos y concesiones de unos actores a otros pues, de lo contrario, dichas prácticas pueden ser consideradas como un instrumento para servir a una categoría dominante de intereses a costa de otros grupos de intereses, afectando negativamente a su relevancia (Chiwamit et al., 2014).

La relevancia del CESEL para alcanzar sus finalidades, tal como servir de referente para la prestación unificada o supramunicipal para reducir costes efectivos o la gestión coordinada más eficiente de los servicios (ver Tabla 1), también fue mermada por la operativa interna relativa a la gestión presupuestaria ya institucionalizada (ver Tabla 4) (Sandfort, 2000). Así, por ejemplo, en la Comisión Especial de Cuentas del Ayuntamiento, el Interventor destacó como documentos principales el Remanente de Tesorería y el Resultado Presupuestario, sin que los miembros de la Comisión hicieran ninguna referencia al CESEL. La información económico-presupuestaria tradicional seguía fuertemente arraigada. Como expresó uno de los gestores entrevistados: “Actualmente, la información más relevante es la que aporta la ejecución presupuestaria, siempre que se parta de la elaboración de un buen presupuesto, que contemple adecuadamente los programas de gastos”.

En 2016, se incorporó la obligación de información sobre el “coste efectivo” de los servicios financiados con tasas o precios públicos, con periodicidad trimestral, a la Ordenanza de Transparencia y Acceso a la Información, así como al Catálogo de Información Objeto de Publicidad Activa. No obstante, esto se debió a un error del Servicio de Modernización y Administración Electrónica del Ayuntamiento de Sevilla que, a falta de los informes de los servicios competentes, entendió que el coste efectivo era el correspondiente al coste de los servicios financiados con tasas y precios públicos. De hecho, aquella información no se correspondía ni con el CESEL ni con el Coste de Prestación, ya que éstos son de carácter anual, lo que provocó que finalmente no se publicara ningún tipo de información.

Como evidencian los resultados, las diferencias entre lo institucionalizado y las ideas de reforma dieron lugar a una forma híbrida de transformación (Cloutier et al., 2016), donde los elementos propuestos por la reforma se insertaron en los acuerdos institucionalizados preexistentes. Así, tras la implantación y evolución del CESEL, la gestión de la entidad local sigue basándose en la ejecución presupuestaria, siendo obligatorio el suministro del coste efectivo a efectos de una mayor transparencia, si bien sin ser empleado para las finalidades relativas a la eficiencia establecidas en la regulación (ver Tabla 1). En este sentido, el trabajo de Brusca y Montesinos (2013) puso de manifiesto que el principal objetivo del reporting de los gobiernos locales en España es la rendición de cuentas, estando basado el control del gasto en la ejecución del presupuesto, lo que se mantiene en el Ayuntamiento de Sevilla.

Asimismo, en el caso del CESEL, la mayoría de los entrevistados cuestionaron que éste constituyera una herramienta de transparencia efectiva, caracterizándolo más bien como un instrumento para “dar la apariencia” de transparencia, dadas las importantes limitaciones del CESEL y su procedimiento de cálculo para alcanzar aquella finalidad, entre otras: el carácter demasiado agregado de la información suministrada por el Ayuntamiento; la ausencia de validación y verificación de la información por algún órgano del Ayuntamiento o del Gobierno Central; la dificultad para los usuarios de comprender la información proporcionada, para lo que sería necesario un mayor procesamiento de esa información; las deficiencias del CESEL para ser utilizado a efectos comparativos; la elaboración del CESEL sin que sean resueltas las dudas planteadas por el Ayuntamiento al Gobierno Central en periodos previos, lo que impide su mejora; y la desatención por el Ayuntamiento a las peticiones de información por los ciudadanos. Estos aspectos evidencian así, que el CESEL se ha constituido como un instrumento que puede aportar legitimidad, por ser identificado con una mayor transparencia, aunque ésta no sea realmente efectiva. A este respecto, la literatura previa sugiere mayoritariamente que las organizaciones del sector público tienden a introducir cambios en la gestión de costes fundamentalmente para incrementar su legitimidad, aunque su reflejo en la práctica sea mínimo (Brignall y Modell, 2000; Geiger e Ittner, 1996; Verbeeten, 2011; Akbar et al., 2015).

Igualmente, en la literatura especializada se pone de manifiesto el escaso uso interno de las técnicas de costes implantadas en el sector público para la toma de decisiones (Carvalho et al., 2012), siendo también posible que ese escaso uso pueda deberse a la sobreestimación de la funcionalidad técnica de la herramienta implantada (Mättö y Sippola, 2016). Este hecho se evidenció para el CESEL en las empresas municipales de servicios, que manifestaron que no lo utilizaban porque ya contaban con unos sistemas de contabilidad analítica mucho más avanzados, calculando el coste efectivo de sus servicios a los únicos efectos de cumplir la regulación. En esta línea, en las entrevistas realizadas a los gestores de estas empresas municipales se recogieron opiniones como, por ejemplo: “El coste efectivo no es más que una agregación simplificada de datos de los que ya disponemos”, o “Estoy muy decepcionado con el coste efectivo, ya que se trata de un instrumento que no aporta nada significativo para nuestra gestión”. Uno de estos gestores lo expuso más específicamente, afirmando lo siguiente:

El CESEL no ha tenido en cuenta la existencia de la contabilidad analítica, ni tampoco las auditorías de costes financieros. Podría ser útil para la comparación con los servicios prestados por otros ayuntamientos, pero es muy difícil dada su escasa profundidad.

6 Conclusiones

Este trabajo de investigación se planteó como objetivo analizar las formas de trabajo institucional desarrolladas por distintos actores para la emergencia e implantación obligatoria del coste efectivo en una entidad local española, empleando como metodología un estudio de caso longitudinal llevado a cabo en el Ayuntamiento de Sevilla.