Competencia y desigualdad de acceso en la educación superior privada de México

Christian Cruz Castro

Universidad Autónoma de Madrid

María Teresa Montalvo Romero

Universidad Veracruzana

1. Introducción

En el contexto del declive del Estado de bienestar y sus variantes, los exponentes de la teoría de los mercados educativos (TME) propusieron la introducción de mecanismos de mercado, tales como la competencia, para resolver las disfunciones de los sistemas burocrático-gubernamentales de educación (Chubb y Moe, 1990). En la literatura sociológica se ha denominado TME a la aplicación de los principios de la teoría de la elección pública al ámbito educativo (Lubienski, 2006)1. Sustancialmente, el modelo de mercado comportó una ruptura, sobre todo, respecto de las aproximaciones sociológicas cercanas al estructuralismo, que conceptualizaron los problemas educativos como fallos estructurales e institucionales2. El ascenso de la ideología neoliberal y de los gobiernos de la nueva derecha, en la década de los ochenta, creó las condiciones políticas para la propagación de los mecanismos de mercado (Ball, 1998). A partir de entonces, numerosos gobiernos a lo largo del mundo emprendieron su estructuración, usualmente, por intermedio de reformas educativas (Whitty & Power, 2002).

La expansión internacional de los mercados educativos3, en la década siguiente, fue objeto de intensos debates en los ámbitos político y académico. Particularmente, en el marco de la sociología, tuvo lugar una vasta producción de investigaciones sobre los mecanismos de mercado. Por lo general, la atención de los trabajos sociológicos se centró en las relaciones causales entre los mecanismos de mercado y los distintos objetivos educativos. La proliferación, en el marco de los sistemas de educación primaria y secundaria, de un conjunto de políticas promercado4 diseñadas para la estructuración de la elección escolar5, motivó la conformación de una línea de investigación sobre los efectos de ese mecanismo sobre la calidad y la equidad (Belfield & Levin, 2002; Ladd, 2002; Lauen, 2007). Por lo regular, las investigaciones se abordaron desde la perspectiva de la demanda. Más tarde, surgió otra línea de investigación, aún en desarrollo, que entregó un conjunto de estudios, donde el problema de los efectos de los mecanismos de mercado se enfocó desde la perspectiva de la oferta (Bagley, 2006; Woessmann, 2006).

El cuerpo de evidencia empírica, integrado a partir de la década de los noventa, evidenció que el impacto de los mecanismos de mercado sobre los objetivos educativos ha sido más bien marginal, y que las pruebas de correlación son poco concluyentes (Waslander, Cissy y van der Weide, 2010). De esta forma, los hallazgos sugieren que la cadena causal que vincula a los mecanismos de mercado con los objetivos educativos no es tan sencilla y directa como lo suponen los proponentes del mercado (Levacic, 2004). En la última década, algunos autores decidieron investigar por qué los efectos de los mecanismos de mercado son tan reducidos. Para tal efecto, sugirieron abrir la caja negra de los mecanismos de mercado, desplazando la atención de los efectos mismos de las políticas promercado a las respuestas conductuales de los diferentes agentes intervinientes en los sistemas educativos (West, 2006). Los primeros resultados han mostrado que las cadenas causales que la TME postuló están llenas de suposiciones acerca del funcionamiento de los mecanismos de mercado, las cuales no se verifican con regularidad en la realidad empírica (Boeskens, 2016).

Teniendo en cuenta, el déficit de conocimiento sobre las causas de las variaciones de los efectos de los mecanismos de mercado en diferentes contextos, en lo general, y sobre la forma en que las respuestas conductuales de las instituciones educativas a la competencia inciden en la equidad de acceso, en lo particular, se decidió investigar, en el marco de los contextos fuertemente desregulados, cuáles son las respuestas externas6 de las instituciones educativas frente a la competencia, y cuáles son las vinculaciones entre las respuestas descritas y las dinámicas de acceso, en caso de haberlas. Tal planteamiento comportó la evaluación de la validez de uno de los supuestos de la TME, a saber, que la estructuración de la competencia puede contribuir al aseguramiento de la equidad de acceso (Chubb y Moe, 1990; Peterson, 1990; Levin, 1991; Fiske y Ladd, 2000; Taylor, 2009). De acuerdo con los proponentes del mercado, la diversificación de la oferta7 es el proceso vinculante entre competencia y equidad de acceso (Verger, Bonal y Zancajo, 2016). Básicamente, la TME asume, que tras la estructuración de la competencia las instituciones educativas tenderán invariablemente a diversificarse, y que la consolidación de esta dinámica contribuirá al aseguramiento de las oportunidades de acceso de todos los alumnos. Al respecto, se piensa que, en los contextos de fuerte desregulación, donde las instituciones educativas cuentan con la capacidad de agencia suficiente para trazar cursos de acción imprevistos, es probable que la diversificación, así como el resto de las suposiciones acerca del funcionamiento de la competencia, no se verifiquen en la realidad empírica8. El tratamiento de la equidad de acceso acometido en el texto es distinto al que ha sido planteado en la literatura sobre los problemas de la educación superior en México (Aboites, 2009), donde, típicamente, se ha tendido a enfocar el problema desde la perspectiva de la demanda, mediante el estudio de variables, como las condiciones sociodemográficas y académicas de los estudiantes (Bartolucci, 2000).

La investigación se situó en el marco de la educación superior privada de México. Tal decisión responde a dos consideraciones, primera, que son relativamente pocas las investigaciones que han abordado el funcionamiento de los mecanismos de mercado en la educación superior, especialmente, desde la sociología de la educación, a pesar de tratarse del nivel educativo en el que se han registrado las trayectorias de mercantilización más pronunciadas (Bonal y Domenech, 2004). Segunda, que el sector de universidades privadas de México constituye un caso ejemplar (Coller, 2000) para el estudio del funcionamiento de los mercados educativos, toda vez que ha sido reorganizado como una suerte de mercado del tipo laissez-faire9, durante las últimas décadas (Rodríguez, 2003).

En cuanto a la terminología cabe realizar dos precisiones. Primera, se definió la equidad de acceso, con base en el marco de políticas y programas sociales (Mokate, 2001), como el principio de igualdad fundamental subyacente en la búsqueda del aseguramiento de las mismas oportunidades de acceso para todas las personas sin importar cuáles sean sus condiciones económicas o culturales particulares (European Group of Research on Equity of the Educational Systems, 2005)10. Segunda, se propone el uso de los conceptos segmentación socioeconómica y jerarquía local de segmentos de mercado (JLSM), para denotar un par de distorsiones sustantivas, generadas por la competencia en los casos de estudio. El primer concepto refiere el tipo de respuesta competitiva consistente en la selección, por parte de las universidades, de segmentos de mercado específicos, definidos en función de las características socioeconómicas de los estudiantes. Se trata, fundamentalmente, de una estrategia de marketing que comporta la ejecución, consciente o no, de al menos cuatro operaciones comerciales, a saber, el análisis situacional11, la segmentación12, el posicionamiento13 y el diseño del marketing mix14. El segundo concepto denomina el tipo de estructura de la oferta15 resultante de la división de la población de universidades del sistema local en varios segmentos externamente excluyentes. En esencia, dicha estructura constituye una jerarquía, en la que cada segmento busca captar estudiantes de una clase social en particular.

La estrategia de investigación consistió en el análisis comparativo de tres casos de estudio, los sectores privados de Chiapas, Guanajuato y Nuevo León. Tal procedimiento entregó dos resultados, primero, la segmentación socioeconómica fue el tipo de respuesta competitiva que las instituciones privadas de educación superior (IPES) reprodujeron con más frecuencia. La propagación de este tipo de respuesta tuvo dos efectos sustantivos para el conjunto del sector privado, por una parte, activó un proceso de reorganización de la oferta en una serie de JLSM. Por otra, modificó significativamente la forma y el fondo de las relaciones competitivas entre las IPES. Segundo, el supuesto de la TME evaluado no se satisface. La estructuración de las JLSM derivó en la subordinación del acceso al nivel de ingreso de las familias. En suma, en los contextos de fuerte desregulación estudiados, la competencia operó como un mecanismo de reproducción de una estructura de oportunidades desiguales de acceso.

2. Metodología

El texto analiza las respuestas externas de las IPES a las presiones competitivas para constatar si, tal como lo postulan los proponentes del mercado, la estructuración de la competencia contribuye a la resolución de los problemas de desigualdad de acceso en los sistemas educativos (Chubb y Moe, 1990; Peterson, 1990; Levin, 1991). Asumiendo, en lo general, que la causalidad de la desigualdad educativa es de naturaleza coyuntural y combinatorial, la investigación consistió en el análisis de la forma en que los factores contextuales median los efectos de la competencia sobre el acceso. Para detectar tales vinculaciones se contrastaron tres estudios de caso del tipo desviado o negativo (Ragin, 1987; Coller, 2000), donde el funcionamiento empírico de la competencia no se ajusta a los presupuestos de la TME. La muestra de la investigación es pequeña porque el texto no persigue la generalización de los resultados sino la representatividad analítica.

La unidad de análisis es el ámbito territorial local, dado que, tanto en las investigaciones sociológicas sobre los mercados educativos como en otros estudios más generales en las ciencias sociales, verbigracia, los del análisis neoinstitucional, se ha alcanzado cierto consenso acerca de que la arena local es la unidad macrosocial adecuada para el análisis de la política educativa (European Commission, Directorate-General for Research and Innovation, 2012). No obstante, en dichas investigaciones no se ha alcanzado aún el mismo nivel de acuerdo en torno a cuál es la delimitación material idónea de lo local. Conceptos como, arena competitiva local (Glatter et al., 1997), lived market (Lauder et al., 1999), y mercado educativo local (Ball y Maroy, 2009) retratan dicha dimensión de manera distinta. Para facilitar su operativización la investigación acotó el ámbito local al marco territorial de la entidad federativa.

Mediante la técnica de sistemas diferentes se operó la selección de los casos, así como la identificación de los factores contextuales determinantes de la variable dependiente (Caïs, 2002). La técnica plantea el análisis comparativo de una serie de casos que deben satisfacer, como mínimo, dos requisitos, registrar el fenómeno de interés, y diferir entre ellos en cuanto a las variables independientes. En este marco, la identificación de relaciones empíricas consistió en la eliminación de todas aquellas variables que no covariaban con la variable dependiente, esto es, de las variables que no fueron constantes en el sistema, dado que la técnica estima que las variables relevantes son aquellas que presentan valores constantes. La selección de los casos implicó la evaluación de las distintas entidades federativas del país. Fundamentalmente, se buscaron casos con características socioeconómicas disímiles. Las entidades se evaluaron en función de una batería de indicadores de los factores que, de acuerdo con la literatura internacional, constituyen los mediadores contextuales clave de las dinámicas de la oferta (Bagley, Woods y Glatter, 1996). En total, se analizaron 20 indicadores distribuidos en dos grupos (Tabla 1). El primero, reunió indicadores de política educativa local, y de estructura de la oferta privada. El segundo, indicadores socioeconómicos. Cabe precisar que la investigación se limita a señalar algunas de las relaciones clave entre el contexto y la variable dependiente. Por tanto, es materia de investigaciones subsecuentes profundizar en el estudio de tales vinculaciones.

Tabla 1. Indicadores de política educativa y estructura de la oferta privada local por caso de estudio: extracto. Ciclo escolar 2018-19.

|

Chiapas |

Guanajuato |

Nuevo León |

|

|

Política educativa: |

|||

|

Baja intervención estatal en la coordinación1 |

X |

X |

X |

|

Gestión laxa del régimen de acceso2 |

X |

X |

0 |

|

Estructura de la oferta: |

|||

|

Fuerte participación privada en el SES local3 |

X |

X |

X |

|

Saturación del mercado4 |

X |

0 |

X |

X = Rasgo presente en el caso.

0 = Rasgo ausente en el caso.

1 Incluye funciones de regulación, y estructuración de sistemas gubernamentales de mercado (Verger et al., 2016).

2 El 20% de la oferta o más no cuenta con RVOE (Diario Oficial de la Federación [DOF], 1998).

3 Superior a la media nacional.

4 La tasa de crecimiento de la oferta es mayor a la tasa de crecimiento del mercado.

Fuente: elaboración propia con base en Asociación Nacional de Universidades e Instituciones de Educación Superior. Anuarios Estadísticos de Educación Superior.

En cuanto a las entidades seleccionadas (Chiapas, Guanajuato y Nuevo León), la primera, es una entidad muy pobre con un nivel de productividad muy bajo y una importante tasa de crecimiento poblacional. La segunda, una entidad con niveles promedio de actividad económica y desigualdad de ingresos, y con una tasa de crecimiento poblacional ligeramente superior a la media nacional. La última, es una de las entidades más ricas de la federación, con un costo de vida elevado, fuertes desigualdades de ingreso y una tasa de crecimiento poblacional baja.

La investigación cubre el período que va de 1988 a 2018, abarcando cinco sexenios de gobierno, todos ellos implicados, en mayor o menor medida, en la operación de la modernización educativa. Como ya se anticipó, las IPES fueron la unidad de observación. El muestreo se realizó mediante la técnica de cuotas (Babbie, 2010), empleando como característica de control, la diversidad institucional, uno de los rasgos sustantivos del sistema de educación superior (SES) de México (Suárez, 2013). Esta variable se operativizó mediante el uso del tamaño de la matrícula16. En breve, se desagregó la oferta privada en 10 estratos por entidad según el tamaño de la matrícula. Por conveniencia se decidió que el tamaño de muestra para cada caso de estudio fuera, como mínimo, del 20% de la oferta privada local. Las cuotas fueron asignadas ponderando la participación de mercado de cada estrato en su entorno. En última instancia, la selección de las IPES dependió de la disponibilidad de información. En este sentido, la diferencia entre la selección inicial y final derivó de la sustitución de aquellas IPES sobre las que no hubo información. La composición definitiva de la muestra fue de 69 IPES, las cuales registraron una participación de mercado agregada en su sector del 67%.

Por lo general, en las investigaciones sobre desigualdad en el contexto de los mercados educativos, los autores han utilizado como variable dependiente la segregación entre escuelas, empleando indicadores sobre la composición del alumnado en términos de etnias y niveles socioeconómicos (Waslander et al., 2010). En investigaciones más recientes, los autores han comenzado a tratar el problema de la desigualdad desde la perspectiva de la oferta, analizando las relaciones entre las respuestas competitivas y las dinámicas de elección (Valenzuela, Bellei y Ríos, 2014). Siguiendo una ruta similar, el texto propone el empleo de las JLSM como variable dependiente, considerando que esta estructura puede orientar las dinámicas competitivas hacia la objetivación de algún tipo de estratificación de la oferta. Debido al hermetismo de la mayoría de las IPES, la aproximación a la variable dependiente fue operada de forma indirecta, por vía del análisis de las variaciones de precio de las colegiaturas y servicios. La investigación aborda también la estructura y el sentido de las dinámicas competitivas adscritas a las JLSM.

Se utilizaron tres variables para el estudio de la estructura de la competencia, a saber, la estrategia de distribución territorial, los espacios de competencia y la diversidad institucional. La primera variable comporta el tratamiento de la capacidad de cobertura. Para este análisis se recurrió a la clasificación de Álvarez (2011), quien propone seis tipos de universidades según su capacidad de cobertura17. La segunda variable propone el análisis de las distintas dimensiones en las que tienen lugar las interdependencias competitivas entre las IPES. El concepto de interdependencia competitiva plantea que las respuestas conductuales de las instituciones educativas son dependientes de una combinación de factores, tales como, el marco institucional, las dinámicas de la demanda y las respuestas de los competidores (Taylor, 2001). En este caso se prestó atención a las interdependencias competitivas resultantes de la intersección entre las estrategias de distribución territorial, y posicionamiento. La tercera variable se operativizó mediante el tamaño de la matrícula. A partir de la consulta de la literatura se clasificaron las IPES del mercado local en cinco tipos, según el número de alumnos (Buendía, 2016)18.

En cuanto al sentido de las dinámicas competitivas el tratamiento consistió en la evaluación de las lógicas de acción, es decir, del carácter de la postura o racionalidad subyacente en las respuestas de las escuelas frente a las presiones competitivas (Ball y Maroy, 2009). De acuerdo con la literatura, las lógicas de acción pueden deducirse a partir del análisis de la coherencia de las decisiones o prácticas externas19 e internas20. En suma, se evaluaron 17 respuestas externas, organizadas en tres grupos (Glatter et al., 1997). El primero consta de nueve indicadores de diversificación21, el segundo de cuatro indicadores de jerarquización22, y el último de cuatro indicadores de diferenciación23. Como resultado, se proponen cuatro tipologías de universidades según su postura competitiva.

Finalmente, los procesos de acopio y análisis de datos fueron diseñados con base en una aproximación de métodos mixtos o combinados (Gorard y Taylor, 2004). Se optó por la investigación documental y la consulta de bases de datos institucionales para el acopio de evidencias, y por la estadística descriptiva para el análisis. Mediante este procedimiento el texto ofrece una serie de hallazgos sobre el proceso de estructuración de las JLSM, la composición de los distintos segmentos de universidades, la forma y el fondo de las nuevas interdependencias competitivas, y los efectos de estas interdependencias sobre las oportunidades de acceso, estimadas a partir del peso de las colegiaturas en relación con el ingreso de los hogares (Márquez, 1998).

3.1. La estructuración de las jerarquías locales de segmentos de mercado

La estructuración de las JLSM fue el resultado de una compleja coyuntura de cambio institucional. La investigación identificó dos etapas clave en dicha trayectoria. En la primera, a raíz de la introducción de políticas promercado en el SES, se produjeron las condiciones institucionales, verbigracia, la autonomía de gestión de las IPES, que vehiculizaron el emprendimiento de la segmentación socioeconómica. En la segunda etapa, la multiplicación de las respuestas competitivas de segmentación socioeconómica, por parte de las IPES, medió la reorganización de la oferta privada en JLSM. La intervención de los factores contextuales, tales como la expansión descontrolada de las universidades privadas y la trayectoria histórica de segmentación en el sector privado, fue decisiva para la evolución de ambos fenómenos. Los orígenes del proceso de estructuración de las JLSM se remontan al estadio de transformación político-institucional que culminó con el redimensionamiento del Estado mexicano y la adopción de un modelo económico de subcontratación internacional (Bizberg, 2015). En el ámbito de la educación el contexto de cambio fue propicio para la activación de una transición, hasta ahora inconclusa, de un modelo de organización burocrático-gubernamental, del sistema educativo, a uno de mercado. En este contexto, la estrategia de modernización educativa, impulsada por el gobierno salinista, fue el principal dispositivo de estructuración de los mercados educativos. En particular, las políticas modernizadoras de fomento de la oferta privada tuvieron un papel clave en la producción de las condiciones institucionales que viabilizaron, tanto la adopción de la estrategia de segmentación socioeconómica como su posterior reproducción.

Si bien desde la década de los setenta el gobierno mexicano comenzó a respaldar activamente la expansión del sector privado, fue hasta el período de la modernización educativa cuando se estableció formalmente el sistema de incentivos que impulsó su proliferación. Tal sistema fue articulado a partir de la operación de tres grandes procesos, la confección de un régimen de acceso favorable para los particulares (Acosta, 2005), el otorgamiento de seguridad jurídica para las universidades privadas (Melgar, 1998) y la articulación de un régimen fiscal preferencial que, entre otras cosas, asentaría las bases legales para la regularización de las actividades educativas con fines de lucro (Rama, 2012). Paralelamente, la implementación de la modernización educativa significó el mantenimiento del curso de no intervención gubernamental en los asuntos del sector privado. A finales de los sesenta, diversos episodios, como el movimiento estudiantil del 68, propiciaron que las diferentes administraciones en turno, tanto estatales como federales, adoptaran una postura de no intervención en las tareas de regulación del sector privado (Buendía, 2016). La modernización educativa no buscó revertir esta dinámica, por el contrario, la sostuvo. Inscritas a la inercia precitada, las distintas administraciones de Chiapas, Guanajuato y Nuevo León limitaron sus funciones de coordinación del sector privado a la gestión del régimen de acceso. Concretamente, al otorgamiento del Reconocimiento de Validez Oficial de Estudios (RVOE)24. Los gobiernos de las tres entidades desempeñaron esta función con laxitud, durante las últimas décadas, registrando cifras elevadas de operaciones sin RVOE25. La combinación de la postura gubernamental de no intervención con la agudización del déficit de regulación, tras la expansión de la oferta privada, otorgó a las IPES la autonomía de gestión necesaria para determinar, prácticamente, sin restricciones, sus estrategias competitivas, especialmente, de precio y selección de matrícula.

La reproducción de la segmentación socioeconómica, por su parte, estuvo vinculada a la expansión descontrolada de la oferta privada y a la inercia histórica de segmentación, entre otros factores. En los tres casos de estudio se registró la conformación de una extensa oferta privada, más amplia que la del sector público26. La expansión desmesurada activó una tendencia de saturación, que se propagó rápidamente por todo el país. En el ciclo escolar 2018/19, alrededor del 78% de los estados se encontraba en ese estadio, entre estos, Chiapas y Nuevo León27. Aunque Guanajuato también registró un fuerte incremento de la oferta privada no alcanzó tal extremo. La subsiguiente intensificación de las presiones competitivas, reflejada en la reducción de las matrículas promedio28 y en la inestabilidad de las tasas de ingreso y salida de las IPES29, incentivó a la oferta privada a la adopción de estrategias costo-eficientes, como la segmentación socioeconómica, para asegurar su permanencia en el mercado (Lubienski, 2003).

Tabla 2. Segmentos de mercado por caso de estudio

|

Chiapas |

Guanajuato |

Nuevo León |

|||||||

|

1 |

2 |

3 |

4 |

2 |

3 |

4 |

2 |

3 |

4 |

|

A |

11.424 |

1.129 |

12,0 |

1.136 |

1.562 |

13,6 |

18.328 |

7.430 |

18,2 |

|

B |

3.183 |

2.178 |

20,0 |

4.221 |

2.326 |

45,5 |

7.485 |

2.373 |

36,4 |

|

C |

1.480 |

1.153 |

68,0 |

1.860 |

2.117 |

40,9 |

1.710 |

1.872 |

45,5 |

|

Promedio |

3.014 |

1.355 |

4.228 |

2.137 |

6.832 |

3.065 |

|||

Clave: 1=Segmentos de mercado, 2=Colegiatura promedio mensualizada (en $), 3=Matrícula promedio, 4=Contribución a la oferta (en %) (IPES por segmento/Total de IPES por entidad)

Fuente: elaboración proia,

El sector privado, habituado a los procesos de selección, fue tierra fértil para la reproducción de la segmentación socioeconómica. Desde sus orígenes, las IPES mexicanas han tendido a segmentar la oferta para satisfacer sus objetivos. En la década de los cincuenta, los objetivos fueron la reproducción de valores y grupos sociales. Los grupos de interés que se reunieron para fundar las primeras universidades buscaban la reproducción selectiva del conservadurismo político y social (De Leonardo, 1983). Más tarde, ese objetivo fue sustituido por el de la reproducción de los cuadros de gestión de las empresas (Buendía, 2016). En la segunda mitad de los setenta aparecieron en escena las primeras universidades con fines de lucro, las cuales recurrieron a la segmentación para asegurar su cuota de mercado (Levy, 1996). A la postre, los grupos de universidades recién citados conformarían los segmentos A y B de las actuales JLSM. Durante la fase modernizadora, la dinámica de segmentación se transformó adquiriendo un carácter preponderantemente comercial (Buendía, 2016). La dinámica de segmentación resultante, que el texto refiere como segmentación socioeconómica, en poco tiempo se convirtió en la principal válvula de escape de las presiones competitivas. Durante los noventa, la consolidación de la dinámica de segmentación socioeconómica y el ingreso, al SES, de un enorme contingente de universidades privadas medianas, pequeñas y micro daría lugar a la configuración del segmento C de las actuales JLSM.

Las JLSM registradas constaron de tres segmentos (Tabla 2). El segmento A corresponde al subconjunto de universidades que utilizaron una estrategia de precios altos. Su mercado meta fue el de los estudiantes de los hogares con mayores ingresos. Por una parte, este fue el grupo más reducido, su contribución a la oferta fue del 14%, por otra, el segmento donde las IPES describieron la capacidad de captación de matrícula más fuerte, su matrícula promedio fue de 3,779 estudiantes. El segmento B agrupa a las universidades que emplearon una estrategia de precios intermedios para atraer a los estudiantes del grupo socioeconómico medio-alto. Tanto su contribución a la oferta como su participación de mercado fueron elevadas, del orden del 33% y 36%, respectivamente. Por último, el segmento C, el más extenso de las JLSM (su contribución a la oferta fue del 52%), reúne a las universidades que utilizaron una estrategia de precios bajos para captar a los estudiantes de los grupos socioeconómicos medio y medio-bajo. En lo general, este grupo registró la capacidad de captación de matrícula más baja, su matrícula promedio fue de 1,594 estudiantes. Las brechas de precios entre los distintos segmentos y la asimetría de recursos al interior de cada uno de estos sugieren que la estructuración de las JLSM motivó la conformación de, al menos, dos dinámicas de jerarquización. Se estima que la primera tuvo lugar a nivel exógeno y que estuvo vinculada al perfil socioeconómico del mercado meta. En cuanto a la segunda, se piensa que discurrió en la dimensión endógena y que estuvo ligada a la dotación de recursos materiales y simbólicos de las IPES. Hasta cierto punto, puede preverse que ambas dinámicas condicionaron la capacidad de captación de matrícula de las IPES. Tales fenómenos pueden ser el objeto de futuras investigaciones sobre las percepciones de la demanda.

3.2. La forma, y el fondo de la competencia

La estructura de las interdependencias competitivas que se desplegaron en el marco de las JLSM fue el producto de la yuxtaposición de tres dinámicas competitivas diferenciadas. La primera, la competencia por espacio autogestionado (Tabla 3). Básicamente, fue una dinámica competitiva vinculada a la capacidad de cobertura geográfica de la oferta (Taylor, 2001). Después de la implementación de la modernización educativa, las IPES configuraron tres espacios autogestionados distintos, el local, el regional y el nacional. El primero de estos fue el espacio competitivo predominante. Cerca del 78% de las universidades de la muestra compitieron por alumnos y otros recursos en una sola entidad, participando poco o nada en las interdependencias competitivas que tuvieron lugar en otras entidades. De este grupo, el 70% sólo tuvo presencia en una sola ciudad. La mayoría de las IPES que integraron el espacio local se posicionaron en el segmento C (el 61%). Regularmente, el espacio local fue ocupado por universidades medianas, pequeñas y micro (el 74%), quienes compitieron en los segmentos B y C (su contribución a la oferta por segmento fue del 25% y 68%, respectivamente). El reducido grupo de universidades grandes y medianas/grandes que ocupó este espacio, el 26% de la oferta, acapararía el mercado, concentrando el 83%.

El 17% de las IPES se desenvolvió en el espacio autogestionado regional. Las universidades en cuestión no sólo compitieron con las IPES de su entidad de origen, también con aquellas situadas en otros mercados locales en una o varias regiones del país. La mitad, ocupó el segmento B, y el resto, los segmentos A (25%) y C (25%). El espacio regional fue dominado por redes de universidades multiregionales y regionales con matrículas de más de 1.400 alumnos. Dichas organizaciones contribuyeron con el 67% de la oferta, y concentraron el 96% de la demanda. Las universidades medianas, pequeñas, y micro tuvieron un rol secundario, contribuyendo con el 33% de la oferta y concentrando apenas el 4% de la demanda. En el espacio regional las IPES presentaron una oferta educativa más competitiva que en el espacio local (con respecto al número de lugares, programas académicos, y modalidades de estudio).

Por último, el 4% de la oferta describió el espacio autogestionado nacional. En resumen, se trata del espacio de competencia de los sistemas y redes de universidades nacionales. Organizaciones que compitieron simultáneamente en varias entidades a lo largo del país, posicionándose normalmente en los segmentos A (33%) y B (67%). Habitualmente, estos conglomerados fueron muy superiores a sus competidores en términos de prestigio, infraestructura, y capacidad de captación de matrícula.

La segunda pauta fue la competencia por espacio jerárquico (Tabla 3). Noción que refiere los espacios de competencia vinculados a la posición de las escuelas en la jerarquía local, en otras palabras, alude a las interdependencias competitivas determinadas por la estrategia de posicionamiento (Taylor, 2001). Se estima que sólo se produjeron interdependencias competitivas directas entre las universidades que ocuparon un mismo segmento de mercado, y que los integrantes de segmentos distintos rara vez compitieron entre sí, a lo sumo, describieron algunas relaciones esporádicas e indirectas. No se identificaron casos en los que una misma universidad compitiera abiertamente en más de un segmento de mercado.

Tabla 3. Distribución de la oferta por espacio de competencia según segmento de mercado. Ciclo escolar 2018-19 (en %)

|

Espacio Jerárquico |

Espacio Autogestionado |

Contribución a la oferta |

||||||

|

Nacional |

Regional |

Local |

||||||

|

a2 |

b2 |

c2 |

d2 |

e2 |

f2 |

|||

|

A |

11 |

10,0 |

20,0 |

30,0 |

||||

|

21 |

10,0 |

10,0 |

10,0 |

30,0 |

||||

|

31 |

10,0 |

10,0 |

||||||

|

41 |

10,0 |

10,0 |

20,0 |

|||||

|

51 |

10,0 |

10,0 |

||||||

|

Subtotal |

10,0 |

20,0 |

10,0 |

10,0 |

50,0 |

14,5 |

||

|

B |

11 |

8,7 |

8,7 |

4,3 |

21,7 |

|||

|

21 |

4,3 |

8,7 |

13,0 |

26,1 |

||||

|

31 |

4,3 |

4,3 |

8,7 |

|||||

|

41 |

4,3 |

4,3 |

17,4 |

26,1 |

||||

|

51 |

17,4 |

17,4 |

||||||

|

Subtotal |

8,7 |

17,4 |

8,7 |

17,4 |

47,8 |

33,3 |

||

|

C |

11 |

2,8 |

2,8 |

5,6 |

2,8 |

13,9 |

||

|

21 |

5,6 |

2,8 |

8,3 |

|||||

|

31 |

8,3 |

8,3 |

16,7 |

|||||

|

41 |

2,8 |

11,1 |

2,8 |

22,2 |

38,9 |

|||

|

51 |

22,2 |

22,2 |

||||||

|

Subtotal |

2,8 |

5,6 |

30,6 |

2,8 |

58,3 |

52,2 |

||

|

Total |

4,3 |

10,1 |

7,2 |

23,2 |

1,4 |

53,6 |

100,0 |

|

1 Tamaño de matrícula (alumnos): 1=3.000 o más, 2= 1.400-2.999, 3=501-1.399, 4=101-500, 5=100 o menos.

2 Estrategia de distribución: a=Sistemas y redes nacionales, b=Redes multiregionales, c=Redes regionales, d=Sistemas estatales multiciudad, e=Sistemas urbanos multisede, f=Instituciones únicas.

Fuente: elaboración propia

La última pauta es la de competencia no jerárquica, tipo que supone dos cursos de acción, la competencia de forma directa y no jerárquica con otras escuelas30 y evitar la competencia (Taylor, 2001). Se trata todavía de una dinámica incipiente en los mercados estudiados. Especialmente, fueron algunas IPES pequeñas y micro las que buscaron insertarse en un circuito de competencia no jerárquico para eludir a los competidores más fuertes. Objetivo que acometieron, bien mediante la confección de una oferta de estudios especializada, bien mediante la ubicación de sus sedes en zonas desatendidas. Este último fue el caso de varias IPES de Chiapas que se establecieron en municipios, en su momento, desatendidos por las universidades grandes y medianas/grandes (como Pijijiapan, Ocozocoautla de Espinoza, y Tonalá).

En cuanto al sentido de la competencia (las lógicas de acción), la investigación propone cuatro tipologías para describir las distintas posturas que las IPES asumieron frente a la profundización de las presiones competitivas. La primera tipología, las instituciones expansivas, refiere el grupo de IPES fuertemente abocadas al incremento de su participación de mercado (Tabla 4). Fundamentalmente, las instituciones expansivas son sistemas y redes de universidades de larga data, el 45% de estas se fundó antes de la década de los ochenta. Las instituciones expansivas compitieron típicamente en los espacios autogestionados regional, y nacional (su cobertura promedio fue de ocho entidades federativas). Por una parte, fue el grupo menos numeroso, el 16% del total de la muestra, por otra, el que desplegó la capacidad de captación de matrícula más fuerte, su participación de mercado agregada fue del 54% y su matrícula promedio de 7.297 alumnos. En suma, describieron dos comportamientos clave.

Tabla 4. Tipologías de proveedores según sus lógicas de acción

|

Lógica de acción |

Tamaño de matrícula1 |

Estrategia de distribución2 |

Estrategia de posicionamiento (segmentos) |

Contribución a la oferta3 |

Participación de mercado3 |

|

|

1 |

Expansiva |

1,2 |

a,b,c |

A |

30 |

56 |

|

B |

26 |

52 |

||||

|

C |

6 |

33 |

||||

|

2 |

Reactiva |

1,2 |

d,f |

A |

30 |

41 |

|

B |

22 |

18 |

||||

|

C |

17 |

52 |

||||

|

3 |

Estática |

3,4,5 |

d,e,f |

C |

75 |

14 |

|

4 |

No Jerárquica |

3,4,5 |

d,e,f |

B |

25 |

3 |

|

A |

20 |

1 |

1 1=3.000 o más, 2= 1.400-2.999, 3=501-1.399, 4=101-500, 5=100 o menos.

2 a=Sistemas y redes nacionales, b=Redes multiregionales, c=Redes regionales, d=Sistemas estatales multiciudad, e=Sistemas urbanos multisede, f=Instituciones únicas.

3 Resultados por segmento (en %).

Fuente: elaboración propia.

Primero, el posicionamiento múltiple. Las instituciones expansivas tendieron a gestionar sus universidades (normalmente, poseen más de una), como un portafolio de marcas con el propósito de participar en distintos segmentos de mercado (Aaker, 1998). Dicho proceso descansó en el diseño de una oferta diferenciada para cada mercado meta. De esta forma, las instituciones expansivas consiguieron captar matrícula en más de un segmento de mercado de varios mercados locales. El precio fue el eje de su estrategia de posicionamiento, cada marca/universidad implementó una política de precios distinta, consistente con el nivel de ingresos de su mercado meta. Para ingresar a los segmentos de mercado A, las instituciones expansivas optaron por la oferta de precios altos, así como por la articulación, mediante el empleo de un marketing mix muy heterogéneo, de una imagen de universidad de élite. Entre los principales componentes de esta imagen de marca estuvieron, una oferta extensa de estudios y servicios complementarios31, y el emprendimiento de diversas actividades de legitimación32. Para ingresar a los segmentos B, utilizaron una política de precios intermedios. Adicionalmente, realizaron una fuerte inversión en actividades de diferenciación, posicionando atributos como el bienestar y la excelencia. Finalmente, el reducido conjunto de instituciones expansivas que ingresó al segmento C se enfocó en la oferta de precios bajos y, eventualmente, en el diseño de una oferta de valor competitiva que incluyó, entre otras iniciativas, la simplificación de los mecanismos de acceso y consumo de los servicios educativos.

Segundo, la búsqueda del liderazgo de mercado en cada segmento. Aprovechando su fuerte dotación de recursos33, las IPES expansivas desarrollaron una oferta muy competitiva, tanto en lo que respecta a los componentes de la oferta educativa, verbigracia, una amplia variedad de modalidades de estudio, como a la intensidad de las actividades de marketing, particularmente, de construcción de marca. De esta forma, las organizaciones expansivas buscaron asegurarse la mayor participación de mercado en cada uno de los segmentos donde compitieron. También fueron proactivas en cuanto al desarrollo de nuevos mercados, por ejemplo, el 91% presentó una oferta de grados y posgrados en línea, buscando reactivar su tasa de crecimiento, mermada por la saturación de la oferta.

La segunda tipología, las instituciones reactivas, alude a las IPES que concentraron sus esfuerzos en la defensa de su cuota de mercado (Tabla 4). Esta fue la segunda tipología más extensa, su contribución a la oferta fue del 20%. En principio, se trató de emprendimientos locales de grupos de empresarios o profesionistas y políticos de la región, propietarios de una sola marca/universidad34. A diferencia del grupo anterior, no emprendieron una estrategia de distribución amplia, el 93% sólo compitió en una entidad. No obstante, describieron una capacidad de captación de matrícula importante, su matrícula promedio fue de 3,905 alumnos. Lo que los convirtió en actores decisivos del espacio autogestionado local. Fueron los líderes del segmento de mercado C, concentrando el 52% de la demanda, y los sublíderes del segmento A, con una participación de mercado del 41%. En general, las instituciones reactivas, pese a su fuerte heterogeneidad, coincidieron en la adopción de una postura competitiva conservadora.

Sus respuestas competitivas clave fueron dos. Primera, el posicionamiento individual. Comúnmente, las instituciones reactivas compitieron en un único segmento de mercado. Las universidades más longevas se posicionaron en los segmentos A y B35. Las universidades de más reciente creación eligieron el segmento C (alrededor del 67%). En todos los casos, el eje de su posicionamiento fue el precio. El segundo comportamiento clave fue la lucha por el subliderato de mercado. Para defender su cuota de mercado las universidades reactivas tendieron a presentar una oferta de lugares, programas y modalidades de estudio más amplia que la de las universidades estáticas y no jerárquicas. Las universidades que se ubicaron en los segmentos A y B complementaron su estrategia de posicionamiento por precio con el diseño de una imagen de calidad y prestigio, realizando importantes esfuerzos de diferenciación en función de atributos, como el carácter empresarial o el perfil internacional de la institución. También fueron proactivas en cuanto al desarrollo de los mercados educativos en línea, el 63% presentó una oferta de este tipo, y el emprendimiento de procesos de acreditación o certificación, el 33% publicó en sus páginas web la posesión de algún tipo de acreditación o certificación de calidad. Las IPES reactivas más longevas fueron las que emprendieron con más regularidad este tipo de procesos. Las universidades que compitieron en los segmentos C fueron las más conservadoras, centrando sus esfuerzos en actividades de promoción y venta, el 83% ofertó descuentos en sus colegiaturas.

Las instituciones estáticas, por su parte, representan el grupo de IPES con una baja capacidad de respuesta a los estímulos de mercado (Tabla 4). Conformada, en su mayoría, por universidades medianas, pequeñas y micro, esta fue la tipología más extensa, con una contribución a la oferta del 39%. Fundamentalmente, las instituciones estáticas compitieron en el espacio autogestionado local (sólo tuvieron presencia en un municipio). Su principal rasgo constitutivo fue la precariedad de recursos. Su matrícula promedio fue de tan sólo 295 alumnos, lo cual, supone un flujo de ingresos doce veces menor al de las universidades reactivas. Cerca del 22% de las IPES reactivas operaron sin un RVOE, resultado que puede interpretarse como un déficit de capacidad de gestión. Ordinariamente, tendieron a posicionarse en el segmento C, donde registraron una baja participación de mercado (el 14% del segmento, y el 5% de la demanda total). Su oferta educativa fue muy limitada, por lo regular, presentaron al mercado un número reducido de licenciaturas y una infraestructura deficiente, de ahí que su capacidad de captación de matrícula descansara sobremanera en la oferta de precios bajos y en la implementación de una agresiva estrategia de actividades promocionales y presión de ventas.

Por último, las instituciones no jerárquicas, constituyen un grupo de universidades medianas, pequeñas y micro que, a pesar de contar con una dotación de recursos relativamente limitada, decidieron asumir el riesgo de competir en los segmentos A y B, dominados por instituciones reactivas y expansivas (Tabla 4). Su contribución a la oferta fue significativa, representaron el 19% del total, en contraste, su participación de mercado fue la más baja de toda la muestra, captaron el 3% del mercado en el segmento B y menos del 1% en el segmento A. En su mayoría, las instituciones no jerárquicas intentaron colocarse en un espacio de competencia no jerárquico. Su comportamiento distintivo fue la combinación de estrategias de nicho (oferta de productos o servicios únicos en el mercado) y precios elevados. Comúnmente, se enfocaron en la oferta de programas de estudio muy especializados, el 54% ofertó programas, como medicina alternativa, arte y moda. Otras buscaron distinguirse con base en los valores que representaban, por ejemplo, los valores cristianos, o por su filiación a algún grupo internacional de universidades.

3.3. La estructura diferenciada de precios y su impacto sobre las oportunidades de acceso

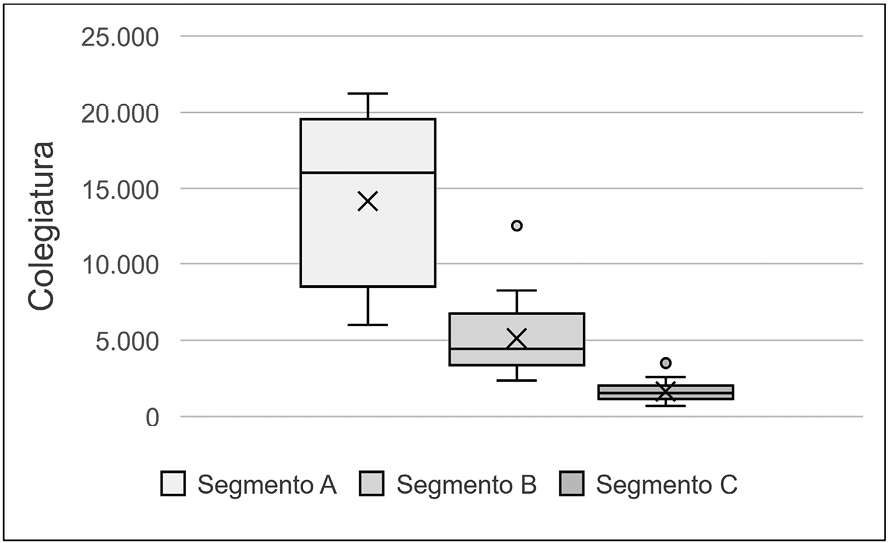

La organización de la oferta en JLSM fue acompañada por la emergencia de una estructura de precios sumamente diferenciada, en la cual, se identificaron tres patrones. Primero, variaciones de precio entre los distintos segmentos de mercado (Gráfica 1). Esta pauta está vinculada a la tendencia de la oferta privada al posicionamiento por precio. En resumen, la colegiatura media del segmento A ($13,704), fue un 176% más alta que la del segmento B ($4,962) y un 614% más costosa que la del segmento C ($1,683). Adicionalmente, se observó una relación probable, al interior de cada mercado local, entre la intensidad de las variaciones y la desigualdad de ingreso. De forma que, las brechas de precio fueron más pronunciadas en las entidades que registraron los niveles más elevados de desigualdad de ingreso (Nuevo León, y Chiapas). En cuanto al funcionamiento de los mercados educativos, el patrón discutido muestra la generalización del uso del precio como mecanismo de selección. Teniendo esto en cuenta, se estima que, vía la política de precios, las IPES adquirieron el control de los procesos de elección escolar.

Segundo, variaciones de precio al interior de cada segmento. En los segmentos A y B, se registraron las desviaciones estándar más altas, de 5,072 y 1,279 pesos, cifras equivalentes al 42% y 24% de las respectivas colegiaturas promedio. Básicamente, los resultados pueden explicarse por la heterogeneidad de las dinámicas competitivas, así como por la propagación de la estrategia de precios flexibles. Específicamente, las diferencias de precio de los segmentos A de Chiapas y Guanajuato, y B de Nuevo León estuvieron vinculadas a las dinámicas de posicionamiento de algunas universidades no jerárquicas (estrategias de nicho y precios altos). Por su parte, la oferta de precios flexibles introduciría variaciones por alumno en todos los segmentos de mercado, relativas al otorgamiento de descuentos y ayudas (becas, créditos o exenciones), y a la venta de servicios adicionales (servicios de alojamiento, seguros, entre otros). Por tanto, el grado de variación interna real es todavía mayor al que se describe en la Gráfica 1.

Gráfica 1. Comparativa de precios de las colegiaturas por segmento.

Ciclo escolar 2018/19

Nota: importes mensualizados (datos agregados, en pesos mexicanos).

Fuente: elaboración propia.

Tercero, variaciones de precio entre entidades federativas. Las colegiaturas de las universidades de Nuevo León fueron las más elevadas, superando a las colegiaturas promedio de Guanajuato y Chiapas en un 62% y 127%, respectivamente. En parte, los resultados fueron dependientes del grado de consolidación de la oferta privada local36 y de las condiciones socioeconómicas de cada entidad. Por citar un caso, de todas las universidades que se posicionaron en el segmento A, las universidades de Nuevo León fueron las de mayor prestigio y recursos materiales, condición que trasladaron a su estrategia de precios, convirtiéndose en las universidades más costosas del segmento A. En relación con el impacto de las condiciones socioeconómicas del entorno local puede trazarse cierta conexión entre el importe de las colegiaturas y el nivel de ingresos de cada entidad. Consiguientemente, las colegiaturas fueron más altas donde se registraron los ingresos más elevados (Nuevo León), y viceversa, más bajas donde el nivel de ingresos fue menor (Chiapas).

La consolidación de la estructura de precios referida fue desfavorable para la resolución de las inequidades de acceso. Ya que, en la práctica, dicha estructura tendió a condicionar el acceso al sistema al nivel de ingreso de las familias. Para ilustrar tal afirmación se presenta en seguida el resultado de la comparativa entre el importe de las colegiaturas, según segmento de mercado, y el ingreso promedio de los hogares, considerando el ingreso corriente por hogar en deciles de hogares. Para dotar al análisis de un marco de referencia se estableció el 25% del ingreso total mensual como tope del gasto que los hogares pueden o están dispuestos a realizar en colegiaturas (Márquez, 1998; Estrada, De la Paz y Gil, 2007; Álvarez, 2011). Este tope es sumamente variable en la realidad, debido a que está sujeto a múltiples factores endógenos y exógenos a los hogares. Por tanto, la operación propuesta está destinada fundamentalmente a la simplificación del análisis.

De entrada, la comparativa mostró que las vinculaciones entre las JLSM y las oportunidades de acceso fueron similares en los tres casos de estudio y que, en el marco de estas estructuras, no tuvo lugar la conformación de un segmento de mercado para la atención de los alumnos de escasos recursos. Chiapas fue la entidad que registró las inequidades de acceso más agudas (Tabla 5). Para inscribir a sus hijos en alguna de las universidades del segmento C, donde están las IPES con las colegiaturas más bajas, las familias de los cuatro deciles de hogares con menos recursos habrían tenido que destinar del 32% al 85% de su ingreso mensual al pago de colegiaturas. Una ratio muy superior al 25% predefinido como tope del gasto. Las oportunidades de acceso a la oferta privada de los deciles mencionados se reducen aún más cuando la universidad de elección pertenece a los segmentos B y A. Analizando el caso más extremo, a saber, la colegiatura más cara del segmento A ($19,419) en comparación con el ingreso mensual de los hogares de la base de la pirámide (el primer decil), se observa que la ratio asciende al 1,114%. Las familias del primer decil de Chiapas tendrían que incrementar su ingreso mensual promedio alrededor de once veces sólo para poder cubrir la colegiatura.

Tabla 5. Oportunidades de acceso por deciles de hogares según segmento de mercado. Chiapas. Ciclo escolar 2018-19

|

Decil de hogar |

Ingreso promedio VSM1 |

Oportunidades de acceso por segmento (en %)2 |

||

|

C |

B |

A |

||

|

I |

0,66 |

0 |

0 |

0 |

|

II |

1,09 |

6 |

0 |

0 |

|

III |

1,43 |

12 |

0 |

0 |

|

IV |

1,74 |

29 |

0 |

0 |

|

V |

2,09 |

47 |

0 |

0 |

|

VI |

2,53 |

65 |

0 |

0 |

|

VII |

3,11 |

76 |

0 |

0 |

|

VIII |

3,98 |

100 |

20 |

0 |

|

IX |

5,54 |

100 |

80 |

0 |

|

X |

11,17 |

100 |

100 |

33 |

1 Ingreso promedio mensualizado en veces de salario mínimo (VSM), año 2018 ($2.650,8).

2 Se estimó dividiendo el número de IPES cuya colegiatura puede cubrirse con el ingreso promedio por decil entre el número de IPES según el segmento.

Fuente: elaboración propia con base en Instituto Nacional de Estadística, Geografía e Informática (INEGI). Encuesta Nacional de Ingresos y Gastos de los Hogares, 2018.

A nivel agregado, los estudiantes de los tres primeros deciles no formaron parte del mercado meta de ninguna IPES. Los estudiantes de los deciles cuarto al sexto, por su parte, aunque contaron con un margen de elección más amplio, tampoco tuvieron acceso a la oferta de los segmentos B y A. Para ingresar al segmento B, los hogares de los deciles citados habrían tenido que destinar mucho más del 25% de su ingreso al pago de las colegiaturas37 (Tabla 6). Usualmente, fueron los deciles ocho y nueve, quienes tuvieron acceso a una porción significativa de las IPES del segmento B y, por supuesto, a toda la oferta del segmento C. Finalmente, para los hogares del último decil todas las IPES estuvieron al alcance.

La inequidad de acceso es todavía más profunda si se toma en cuenta que el pago de las colegiaturas representa tan sólo una porción del gasto privado total en educación superior (Márquez, 1998; Álvarez, 2011). Existen otros costos directos e indirectos que tienen un peso importante sobre el ingreso38, los cuales pueden llegar a representar una carga más fuerte para los estudiantes de los hogares con menos recursos (especialmente, en el caso de los costos indirectos). Objetivamente, el crecimiento exponencial de la oferta privada sólo se traduciría en un incremento real de las oportunidades de acceso para los estudiantes de los tres deciles de mayores ingresos. Para los estudiantes de los cinco deciles inferiores, la enorme expansión de la oferta privada no representó un cambio sensible en cuanto a las oportunidades de acceso39. Su situación económica redujo sus alternativas a tan sólo un fragmento de universidades reactivas. De esta forma, el efecto que el incremento de la oferta privada pudo llegar a representar en términos de un aumento real de las oportunidades de acceso para todos los estudiantes terminó por diluirse. Dado que la mayoría de los lugares ofertados no estuvo al alcance de la mitad de la población, la de menores ingresos. Se trata, en específico, de los lugares ofertados en los segmentos A y B, el 61% de la oferta total40. Desde esta perspectiva, el incremento de las oportunidades de acceso de los primeros cinco deciles estuvo supeditado sobremanera a la disponibilidad de instrumentos compensatorios, tales como las becas41.

Tabla 6. Comparativa del importe de las colegiaturas y el ingreso promedio por deciles de hogares, según caso de estudio y segmento. Precios constantes 2018

|

Deciles de Hogares (%) |

||||

|

I |

V |

X |

||

|

Segmento |

Colegiatura1 |

Colegiatura/Ingreso2 |

||

|

Nuevo León |

||||

|

C |

1.710,25 |

33 |

11 |

2 |

|

B |

7.845,38 |

143 |

50 |

9 |

|

A |

18.328,50 |

349 |

122 |

23 |

|

Guanajuato |

||||

|

C |

1.859,76 |

57 |

17 |

4 |

|

B |

4.220,53 |

130 |

38 |

10 |

|

A |

11.360,00 |

349 |

103 |

26 |

|

Chiapas |

||||

|

C |

1.480,10 |

85 |

27 |

5 |

|

B |

3.182,68 |

182 |

57 |

11 |

|

A |

11.424,20 |

655 |

206 |

39 |

1 Colegiatura promedio mensualizada.

2 Ingreso promedio mensualizado en veces de salario mínimo (VSM), año 2018 ($2.650,8).

Fuente: elaboración propia

4. Conclusiones

Primera conclusión, la segmentación socioeconómica fue la respuesta competitiva descrita con más frecuencia por las IPES. La propagación de este tipo de respuesta externa tuvo dos efectos sustantivos para el conjunto del sector privado, por una parte, activó un proceso de reorganización de la oferta en JLSM. Por otra, modificó significativamente la forma y el fondo de las interdependencias competitivas entre las IPES. Respecto a la forma, la segmentación socioeconómica fue el catalizador de la reorganización de la estructura competitiva al promover la conformación de tres pautas de comportamiento, estrechamente interrelacionadas (la competencia por espacio autogestionado, la competencia por espacio jerárquico, y la competencia no jerárquica). Las interdependencias competitivas establecidas en ese marco presentaron dos rasgos sustantivos, fueron selectivas, sólo se observaron relaciones competitivas directas entre los integrantes de un mismo segmento de mercado, y de extensión variable, mientras que algunas universidades sólo tuvieron presencia en un mercado local, otras compitieron simultáneamente en varios segmentos y mercados locales. En cuanto al fondo, la dinámica de segmentación socioeconómica contribuyó a la irrupción de cuatro lógicas de acción (expansiva, reactiva, estática, y no jerárquica). Las cuales fueron dependientes de la dotación de recursos materiales y simbólicos de las IPES. Por ejemplo, la lógica expansiva fue un rasgo característico de las IPES con más recursos, mientras que la sujeción a una lógica estática fue un rasgo típico de las universidades pequeñas y micro. Desde una postura profundamente instrumental, estas lógicas de acción condujeron a las IPES hacia la adopción de la segmentación socioeconómica.

Mientras que la TME presupone que la operación de la competencia es independiente de las políticas aplicadas a su estructuración (Waslander et al., 2010), los casos probaron la centralidad de las políticas promercado en la relación causal entre competencia e inequidad de acceso, que se fue revelando tras el trabajo de campo. Así, las políticas de fomento de la oferta privada diseñadas, entre otras cosas, para estructurar la competencia, contribuyeron a la producción, por un lado, de las condiciones institucionales que vehiculizaron el emprendimiento de las respuestas de segmentación socioeconómica (tales como la autonomía de gestión), y por otro, de las dinámicas que incentivaron su reproducción (a saber, la proliferación de la oferta privada y la fuerte inestabilidad competitiva). En suma, las políticas promercado, el nuevo componente clave del marco institucional del SES, al combinarse con otros factores contextuales exógenos (verbigracia, la trayectoria histórica de segmentación) y endógenos (como la asimetría de recursos entre las IPES) mediaron las respuestas conductuales de la oferta en dirección de la segmentación socioeconómica.

Segunda conclusión, el supuesto de la TME que fue sometido a examen no se cumple en los contextos estudiados. Las políticas de estructuración de la competencia tuvieron dos efectos sustantivos en materia de equidad de acceso, que no fueron previstos por los proponentes del mercado, a saber, la reproducción de una distribución de oportunidades desiguales de acceso, y la transferencia de la capacidad de elección de la demanda a la oferta. La reproducción de la distribución de oportunidades desiguales fue canalizada por las JLSM. Este nuevo marco competitivo incentivó a las IPES a consolidar su capacidad de captación de matrícula mediante la selección de los estudiantes. La generalización de la segmentación socioeconómica como dispositivo de selección convirtió al ingreso en el puente de acceso directo a las universidades privadas. El cribaje económico operado en este contexto comportó simultáneamente la transferencia de la capacidad de elección de los estudiantes y sus familias a las IPES. Dado que, por intermedio de la estrategia de precios, fueron las IPES quienes decidieron, en última instancia, cuales grupos sociales podían acceder a los servicios educativos.

Desde el marco interpretativo proporcionado por la teoría sociológica del sistema de enseñanza de Bourdieu y Passeron42 los efectos registrados en materia de equidad de acceso, a propósito de la estructuración de la competencia, pueden agruparse en tres dinámicas. Primera, la “traslación hacia arriba” de la estructura global de la desigualdad de oportunidades objetivas de acceso (Passeron, 2022). Como ya se anticipó, la enorme expansión de la oferta privada no implicó un avance en la desarticulación de la estructura de oportunidades desiguales preexistente. Este fenómeno solamente significó el aseguramiento del acceso de los estudiantes de los niveles socioeconómicos medio-alto y alto. Segunda dinámica, la proliferación de estudiantes del tipo “excluded insider”43. La estructuración del segmento C, de las JLSM, dio lugar a una tendencia sostenida de acceso de estudiantes del nivel socioeconómico medio-bajo a las universidades estáticas, en breve, el conjunto de universidades peor preparadas para recibirlos. En este sentido, se considera que el acceso a este tipo de universidades difícilmente les ayudará a competir, en condiciones de igualdad, con sus pares de las clases sociales más altas, por ejemplo, por los empleos mejor remunerados. Tercera dinámica, la exclusión de las clases sociales con menores ingresos. La dinámica de segmentación socioeconómica desincentivó la selección, por parte de las IPES, de los estudiantes de las clases más desfavorecidas, por tratarse de los grupos menos rentables, desde una postura comercial. En esta dinámica de exclusión, operada objetivamente mediante la estrategia de precios, el capital económico (ingresos, patrimonio) fue el filtro más importante, por encima de los capitales cultural y social. En el balance general, el texto, además de constatar que la competencia, por sí sola, no es un mecanismo capaz de corregir las disfunciones del sistema educativo, materializadas en este caso en la dinámica de segmentación socioeconómica, también mostró que, en los contextos de fuerte desregulación, dicho mecanismo puede llegar a contribuir a la reproducción de una estructura de oportunidades desiguales. Después de algo más de tres décadas de políticas promercado, las desigualdades de acceso continúan reproduciéndose. Por tanto, es necesario desarrollar una comprensión profunda acerca de cuáles son, cómo operan y cómo evolucionan los mecanismos responsables de la reproducción de las inequidades en el contexto actual, para enfocar mejor los esfuerzos por la concreción de un sistema educativo más justo.

Bibliografía

AAKER, D.A. (1998): Strategic Market Management, New York, Wiley Adams.

ABOITES, H. (2009): “Derecho a la educación y libre comercio: las múltiples caras de una confrontación”, en P. Gentili et al. (comp.), Políticas de privatización, espacio público y educación en América Latina. Rosario: Homo Sapiens Ediciones, pp. 67-82.

ACOSTA, A. (2000): Estado, políticas y universidades en un periodo de transición, México, FCE.

ACOSTA, A. (2005): La educación superior privada en México, UNESCO/IESALC. https://unesdoc.unesco.org/ark:/48223/pf0000140425

ÁLVAREZ, G. (٢٠١١): “El fin de la bonanza. La educación superior privada en México en la primera década del siglo XXI”, Reencuentro, (60), pp. 10-29.

BABBIE, E. (2010): The practice of Social Research, Belmont, Wadsworth.

BAGLEY, C. (2006): “School choice and competition: a public-market in education revisited”, Oxford Review of Education, 32(3), pp. 347-362.

BAGLEY, C., WOODS, P. y GLATTER, R. (1996): “Barriers to school responsiveness in the education quasi-market”, School Organisation, 16(1), pp. 45-58.

BALL, S.J. (1998): “Big Policies/Small World: An Introduction to International Perspectives in Education Policy”, Comparative Education, 34(2), pp. 119-130.

BALL, S.J. (2008): “The legacy of ERA: Privatization and the policy ratchet”, Educational Management Administration Leadership, 36(2), pp. 185-199.

BALL, S.J. y MAROY, C. (2009): “School’s logic of action as mediation and compromise between internal dynamics and external constraints and pressures”, Compare: A Journal of Comparative and International Education, 39(1), pp. 99-112.

BARTOLUCCI, J. (2000): Desigualdad social, educación superior y sociología en México, Ciudad de México, CESU-UNAM; Miguel Ángel Porrúa.

BELFIELD, C.R. y LEVIN, H.M. (2002): Education privatization: Causes, consequences and planning implications, París, Unesco, International Institute for Educational Planning.

BIZBERG, I. (2015): “Tipos de capitalismo en América Latina”, en I. Bizberg (coord.), Variedades de capitalismo en América Latina: los casos de México, Brasil, Argentina y Chile. México, D.F.: El Colegio de México-CEI, pp. 41-94.

BOESKENS, L. (2016): “Regulating Publicly Funded Private Schools: A Literature Review on Equity and Effectiveness”, OECD Education Working Papers. no 147. https://www.oecd-ilibrary.org/education/regulating-publicly-funded-private-schools_5jln6jcg80r4-en

BONAL, X. y DOMENECH, E. (2004): “Globalización, neoliberalismo y educación. Entrevista a Xavier Bonal”, Astrolabio, (1), pp. 1-2.

BOURDIEU, P. (2000): “A Sociologist in the World”, Revue d’etudes palestiniennes, 74(22), pp. 3-13.

BOURDIEU, P. y PASSERON, J.C. (1977): Reproduction in Education, Society and Culture, London, Sage Publications.

BUENDÍA, A. (2016): “Configuración del mercado de la educación superior privada en México: un acercamiento a su complejidad”, RAES. Revista Argentina de Educación Superior, 8(13), pp. 32-59.

BUTLER, E. (2012): Public Choice-A Primer, London, The Institute of Economic Affairs.

CAÏS, J. (2002): Metodología del análisis comparativo, Madrid, CIS. Cuadernos Metodológicos; 21.

CHUBB, J. y TERRY, M. (1990): Politics, markets & America’s schools, Washington, The Brookings Institution.

COLLER, X. (2000): Estudio de casos, Madrid, CIS. Cuadernos Metodológicos; 30.

DE LEONARDO, P. (1983): La educación superior privada en México. Bosquejo Histórico, México, UAGRO; UAZ.

DIARIO OFICIAL DE LA FEDERACIÓN - DOF (1998): Acuerdo número 243 por el que se establecen las bases generales de autorización o reconocimiento de validez oficial de estudios. México, Secretaría de Gobernación. Recuperado de http://dof.gob.mx/nota_detalle.php?codigo=4880052&fecha=27/05/1998

DOYLE, P. (2002): Marketing Management and Strategy, London, Pearson Education.

EUROPEAN COMMISSION, DIRECTORATE-GENERAL FOR RESEARCH AND INNOVATION (2012): Changes in regulation modes and social production of inequalities in educational systems. A European comparison. https://op.europa.eu/en/publication-detail/-/publication/7c5718b8-d1f8-44cb-ab3f-2712b451f33b/language-en

EUROPEAN GROUP OF RESEARCH ON EQUITY OF THE EDUCATIONAL SYSTEMS (2005): Equity in European Educational Systems. A set of indicators, European Commission. http://www.aspe.ulg.ac.be/equite/fichier/pdf/2005PDF_ENGLISH.pdf

ESTRADA, N.G., DE LA PAZ, M. y GIL, M. (2007): “De “¿cuál te pinta mejor?” a “¿para cuál te alcanza?”: Desigualdad e inequidad social en el acceso a la educación superior en México”, Revista Electrónica de Investigación Educativa, 9 (1), pp. 1-49.

FISKE, E.B. y Ladd, H. (2000): When schools compete; a cautionary tale, Washington, Brookings Institution Press.

FRIEDMAN, S. y LAURISON, D. (2019): The Class Ceiling: Why it pays to be privileged, Bristol, Policy Press.

GILLIGAN, C. y WILSON, R. (2003): Strategic Marketing Planning, Oxford, Butterworth-Heinemann.

GLATTER, R., WOODS, P. y BAGLEY, C. (1997): “Diversity, Differentiation and Hierarchy: School Choice and Parental Preferences”, en R. Glatter, P. Woods y C. Bagley (eds.), Choice and Diversity in Schooling: Perspectives and Prospects. London: Routledge, pp. 7-28.

GORARD, S. y TAYLOR, C. (2004): Combining methods in educational and social research, Berkshire, Open University Press.

HEMSLEY-BROWN, J. y OPLATKA, I. (2015): “University choice: what do we know, what don’t we know and what do we still need to find out?”, International Journal of Educational Management, 29(3), pp. 254-274.

IBARRA, E. (1993): La universidad ante el espejo de la excelencia. Enjuegos organizacionales, México, UAM-Iztapalapa.

LADD, H.F. (2002): Market-Based Reforms in Urban Education, Washington, Economic Policy Institute.

LAUEN, D.L. (2007): “Contextual Explanations of School Choice”, Sociology of Education, 80(3), pp. 179-209.

LAUDER, H., WATSON, S., WASLANDER, S. y STRATHDEE, M. (1999): Trading in futures: Why markets in education don’t work, Buckingham, Open University Press.

LEVACIC, R. (2004): “Competition and the Performance of English Secondary Schools: Further Evidence”, Education Economics, 12(2), pp. 177-193.

LEVIN, H.M. (1991): “The economics of educational choice”, Economics of Education Review, 10(2), pp. 137-158.

LEVY, D. (1996): La Educación superior y el Estado en Latinoamérica. Desafíos privados al predominio público, México, CESU; Miguel Ángel Porrúa.

LUBIENSKI, C. (2003): “Innovation in education markets: Theory and evidence on the impact of competition and choice in charter schools”, American Educational Research Journal, 40(2), pp. 395-443.

LUBIENSKI, C. (2006): “School diversification in second-best education markets: International evidence and conflicting theories of change”, Educational Policy, 20(2), pp. 323-344.

LUBIENSKI, C. (2007): “Marketing schools consumer goods and competitive incentives for consumer information”, Education and Urban Society, 40(1), pp. 118-141

MARINGE, F. y GIBBS, P. (2009): Marketing Higher Education, Theory and Practice, Buckingham, Open University Press.

MÁRQUEZ, A. (1998): “El costo privado de la educación superior. Comparación de los gastos realizados por alumnos de una universidad privada con los de una universidad pública”, Revista Latinoamericana de Estudios Educativos, 28(1), pp. 11-78.

MELGAR, M. (1998): “Las reformas al artículo tercero constitucional”, en Instituto de Investigaciones Jurídicas (ed.), Ochenta años de vida constitucional en México. México: UNAM-IIJ, pp. 457-476. http://ru.juridicas.unam.mx/xmlui/handle/123456789/9101

MOKATE, K.M. (2001): “Eficacia, eficiencia, equidad y sostenibilidad: ¿Qué queremos decir?”, Documento de trabajo BID. https://publications.iadb.org/publications/spanish/document/Eficacia-eficiencia-equidad-y-sostenibilidad-%C2%BFQu%C3%A9-queremos-decir.pdf

PASSERON, J.C. (2022): “¿Qué queda hoy de Los herederos y La reproducción (1964-1971)? Preguntas, métodos, conceptos y recepción de una sociología de la educación”, Revista Española de Sociología (RES), 31(3), pp. 1-27.

PETERSON, P.E. (1990): “Monopoly and Competition in American Education”, en W.H. Clune y J.F. Witte (eds.), Choice and Control in American Education, Volume 1: The Theory of Choice and Control in Education. London: The Falmer Press, pp. 47-78.

RAGIN, C. (1987): The Comparative Method, Berkeley, University of California Press.

RAMA, C. (2012): “El negocio universitario “for profit” en América Latina”, Revista de la Educación Superior, 41(164), pp. 59-95.

RODRÍGUEZ, R. (2003): “La educación superior en el mercado. Configuraciones emergentes nuevos proveedores”, en M. Mollis (comp.), Las universidades en América Latina: ¿reformadas o alteradas? La cosmética del poder financiero. Buenos Aires: CLACSO, pp. 87-107.

SILVA, M. (2014): “Equidad en la Educación Superior Mexicana: el reto persiste”, Universidades, 59, 23-35.

SUÁREZ, M.H. (2013): Educación Superior Pública y Privada en México. Desigualdades institucionales y opiniones de los estudiantes, México, UNAM. Cuadernos del SES; 4.

TAYLOR, C. (2001): “Hierarchies and ‘local’ markets: the geography of the ‘lived’ market place in secondary education provision”, Journal of Education Policy, 16(3), pp. 197-214.

TAYLOR, C. (2009): “Choice, competition, and segregation in a United Kingdom urban education market”, American Journal of Education, 115(4), pp. 549-568.

VALENZUELA, J.P., BELLEI, C. y RÍOS, D.L. (2014): “Socioeconomic school segregation in a market-oriented educational system. The case of Chile”, Journal of education Policy, 29(2), pp. 217-241.

VERGER, A., BONAL, X. y ZANCAJO, A. (2016): “Recontextualización de políticas y (cuasi)mercados educativos: Un análisis de las dinámicas de demanda y oferta escolar en Chile”, Archivos analíticos de políticas educativas, 24(27), pp. 1-27.

VILLA, L. (2013): “Modernización de la Educación Superior, alternancia política y desigualdad en México”, Revista de Educación Superior, 42(168), pp. 81-103.

WASLANDER, S., CISSY, P. y VAN DER WEIDE, M. (2010): “Markets in Education: An Analytical Review of Empirical Research on Market Mechanisms in Education”, OECD Education Working Papers. no 52. https://www.oecd-ilibrary.org/docserver/5km4pskmkr27-en.pdf?expires=1596734386&id=id&accname=guest&checksum=AB682D1B74C4947D2CE4F095FA0CC3F0

WEST, A. (2006): “School choice, equity and social justice: the case for more control”, British Journal of Educational Studies, 54(1), pp. 15-33.

WHITTY, G. y POWER, S. (2002): “THE SCHOOL, THE STATE AND THE MARKET: The research evidence updated”, Currículo sem Fronteiras, 2(1), pp. 1-23.

WOESSMANN, L. (2006): “Public-private partnerships and schooling outcomes across countries”, CESIFO Working Paper 1.662. https://www.cesifo.org/DocDL/cesifo1_wp1662.pdf

1 La teoría de la elección pública, en su momento, desafió el consenso sobre la necesidad de la intervención gubernamental para asegurar, mediante la corrección de los fallos del mercado, el bienestar social (Butler, 2012).

2 Verbigracia, las investigaciones de Bourdieu y Passeron, quienes abordaron los problemas educativos mediante el análisis de su relacionalidad, objetivada por el concurso de diversas relaciones, a saber, entre padres y maestros, entre hogar y escuela, y entre las distintas clases sociales (Bourdieu & Passeron, 1977). En contraste, la TME circunscribe los problemas educativos al marco de la agencia individual, definiéndolos como un déficit de capacidad de agencia.

3 En el texto, se emplea llanamente el término mercado educativo para designar los sistemas educativos locales en los que se han introducido mecanismos de mercado (Lubienski, 2007).

4 Tales como los sistemas de vouchers, la abolición de las áreas de captación escolar y la fundación de escuelas autónomas (charter schools). Esencialmente, este conjunto de iniciativas perseguía el aseguramiento de la calidad.

5 De acuerdo con la literatura internacional, los principales mecanismos de mercado son, la elección escolar y la competencia (Ball, 2008).

6 El tipo de respuesta que incide principalmente sobre las interacciones entre la institución educativa y el entorno externo, y que por tanto no tiene un impacto directo en lo que ocurre al interior en la realidad cotidiana (Waslander et al., 2010).

7 Refiere los distintos procesos de mejora e innovación educativa enfocados en los aspectos curriculares y pedagógicos de la oferta, llevados a cabo por las escuelas con el propósito de distinguirse de sus competidores (Glatter, Woods y Bagley, 1997).

8 Principalmente, el texto cuestiona tres de estas suposiciones, primera, la operación de la competencia es independiente, tanto de las políticas empleadas para su instrumentación como de las condiciones contextuales de los sistemas educativos receptores. Segunda, la diversificación es el único curso de acción lógico para las escuelas sometidas a las presiones competitivas, cualquier otro tipo de respuesta conlleva mayores probabilidades de pérdida de estudiantes. Tercero, la elección escolar es un proceso de toma de decisiones racional, esto implica, que la calidad educativa es el principal criterio de elección de escuela, y que las condiciones sociales y culturales particulares de los estudiantes no tienen repercusiones sustantivas en el proceso de elección (Waslander et al., 2010).

9 En buena medida, tal proceso fue vehiculizado por el proyecto de modernización educativa emprendido a finales de los ochenta (Ibarra, 1993; Acosta, 2000; Villa, 2013).

10 Principalmente, se eligió esta acepción porque puede ser operativizada con relativa sencillez.

11 Conlleva dos procesos, la autoevaluación de los recursos y el examen de los riesgos y oportunidades en el entorno competitivo (Marigne y Gibbs, 2009).

12 La división del mercado en subconjuntos distintos de clientes, con base en diversos criterios, tales como, el perfil socioeconómico (Hemsley-Brown y Oplatka, 2015).

13 El diseño de una imagen que logre diferenciar a la institución en el mercado (Doyle, 2002).

14 La elección de la combinación de elementos de la oferta, tales como, el precio, y la oferta académica, que empleará la organización para consolidar su imagen entre el mercado meta (Gilligan y Wilson, 2003).

15 Todavía no existe un consenso acerca de quién o qué constituye la oferta en el modelo de mercado (Waslander et al., 2010). En el texto, se utiliza este término simplemente para referir la población de universidades de un sistema local.

16 Este indicador, además de simplificar el proceso de acopio de datos, aportó información relevante sobre las dinámicas competitivas, a saber, datos sobre la participación de mercado y el flujo de ingresos.

17 Tipo a, sistemas y redes nacionales, en breve, el conjunto de conglomerados con sedes en varias entidades federativas a lo largo de todo el país. Tipo b, redes multiregionales, conglomerados con sedes en más de una región. Tipo c, redes regionales, grupos con sedes en más de una entidad federativa en una misma región. Tipo d, sistemas estatales multiciudad, emprendimientos con sedes en varios municipios o ciudades de una misma entidad. Tipo e, sistemas urbanos multisede, universidades con varias sedes en una misma ciudad. Tipo f, instituciones únicas, IPES con una sede en una única ciudad.

18 IPES grandes, de 3,000 o más estudiantes. IPES medianas/grandes, de 1,400 a 2,999 alumnos. IPES medianas, de 501 a 1,399 alumnos. IPES pequeñas, de 101 a 500 alumnos. IPES micro, 100 o menos alumnos.

19 Verbigracia, mediante el examen de la consistencia entre las distintas prácticas competitivas.

20 Por ejemplo, observando el grado de convergencia entre el plan de desarrollo institucional, y el modelo de gestión.

21 Por proyecto educativo, tipos y niveles de estudio, modalidades de estudio, estrategia de internacionalización, instalaciones, oferta curricular, pedagogía, servicios de inserción laboral y proyecto de formación integral.

22 Por composición social de la matrícula, reputación, discurso y rendimiento.

23 La diferenciación es una estrategia de marketing orientada a distinguir a las escuelas de sus competidores mediante el énfasis en los atributos simbólicos de la oferta (Taylor, 2001). Se emplearon indicadores de diferenciación en función del marketing digital, la comunicación comercial, los slogans y las promociones.

24 Dispositivo instrumentado para sancionar la incorporación de los programas educativos al Sistema Educativo Nacional (DOF, 1998).

25 Sobre todo, en Chiapas donde el porcentaje ascendió al 36% de las IPES en el ciclo escolar 2018/19.

26 Principalmente, en Nuevo León, donde, en el ciclo escolar 2018/19, el número de universidades privadas (117) fue cinco veces mayor al de las universidades públicas.

27 En el período 2011-2018 la tasa de crecimiento de la oferta superó a la tasa de crecimiento de la matrícula en un 35% y 43%, respectivamente.

28 Del 12% en Chiapas y del 26% en Nuevo León.

29 Considerando los tres casos de estudio, la variación anual promedio del saldo de las entradas respecto a las salidas ascendió al 111%.

30 La literatura hace referencia a parejas de proveedores que sólo compiten entre sí (Taylor, 2001).