Introdução

No primeiro terço do século XIX, numa conjuntura de desabastecimento e de inflação na principal praça comercial da Bahia, negociantes de grosso trato e comerciantes de portas abertas associaram parte de seus capitais para fundar uma organização bancária privada em Salvador, nascia deste movimento, a primeira Caixa Econômica da Bahia, empreendimento encabeçado por três negociantes da praça de Salvador, que utilizando-se de suas habilidades e influências, incumbiram-se de divulgar o empreendimento financeiro e atrair pessoas para que se tornassem acionistas1. Este trabalho de persuasão e divulgação, ao que tudo indica, durou alguns meses do primeiro semestre do ano de 1834.

A efetiva criação do banco, estava condicionada a constituição de um fundo mínimo de 1:200$000 réis, formado por quatro mil ações de $300 réis cada, independentemente da quantidade de acionistas. Fica patente, através das módicas cifras envolvidas, da escolha do nome Caixa Econômica e da conjuntura de criação de várias congêneres no país nesse momento, que o objetivo dos negociantes, era criar a instituição bancária com a maior celeridade possível, apostando no seu crescimento após a fundação, mediante a captação de recursos das camadas populares de Salvador.

Aos 13 de julho de 1834, dia da primeira reunião de criação da Caixa, o fundo levantado se mostrou bem superior aos 1:200$000 réis estipulados inicialmente. Ao invés de quatro mil ações, foram vendidas exatas 31.372 ações, o que perfez um capital inicial 7,5 vezes superior ao planejado, no valor de 9:411$600 réis. Com esse fundo garantido, um dos três negociantes à frente do projeto, o Tenente-Coronel Manuel Coelho de Almeida Sande, convocou reunião extraordinária para fundar a Caixa Econômica da Bahia. A sessão ocorreu em sua própria residência, situada à Rua do Açouguinho, no bairro do Pelourinho, centro da cidade de Salvador. Não se sabe o número exato de acionistas que se fizeram presentes naquela reunião, sabe-se, no entanto, a quantidade de pessoas que acreditaram no empreendimento financeiro desde o seu primeiro momento. O número exato dos primeiros acionistas da Caixa Econômica da cidade da Bahia foi de 171 sujeitos, dando uma média de 55$038 réis por acionista, ou pouco mais de 183 ações per capita.

Dos indivíduos presentes, foi retirado um grupo de nove acionistas que constituiu o Conselho administrativo provisório. Esse conselho formado pelo diretor, tesoureiro e secretário, além de seis gerentes encarregados das operações de funcionamento da Caixa, funcionou até a instalação da Assembléia Geral, que elegeu o Conselho administrativo permanente2.

O objetivo deste artigo é apresentar o contexto de criação e as principais características de funcionamento da primeira Caixa Econômica da Bahia, entre os anos de 1834 até o ano de 1850. O primeiro marco temporal decorre da data de fundação da instituição, e o segundo marco cronológico, marca endogenamente, a mudança da equipe gestora da instituição, e exogenamente, é relevante por ser um ano muito caro à historiografia econômica brasileira, que dentre vários fatos, ficou marcado pela proibição definitiva do tráfico de escravizados, pela aprovação da lei de terras e ainda, o Código comercial.

Além desta introdução e das considerações finais, este trabalho está dividido em mais cinco partes. A primeira faz um breve levantamento historiográfico, apresentando as principais pesquisas sobre as caixas econômicas do Brasil no século XIX. Buscou-se neste tópico, elementos para pensar o presente objeto de pesquisa, bem como, encontrar pontos de convergência e divergência entre a Caixa privada da Bahia e as demais congêneres espalhadas pelo Império brasileiro. A segunda parte abordou as características de funcionamento e os principais tipos de investimento desempenhados pela primeira Caixa Econômica da Bahia ao longo da primeira metade do século XIX. Veremos que a instituição possuía certo grau de diversificação nos seus investimentos. A terceira parte, utilizando-se da sistematização de dados extraídos da documentação, exibe a rápida evolução na composição do seu capital, bem como, a evolução do número de seus acionistas. A quarta parte demonstra o perfil socioeconômico dos principais acionistas. Na quinta e última parte, que antecede às considerações finais, expõe-se o fenômeno da concentração de apólices em um grupo minoritário da população soteropolitana.

Notas historiográficas

As pesquisas sobre as Caixas Econômicas, embora com grandes potencialidades, ainda estão em fase inicial na historiografia brasileira. A maioria dos estudos existentes debruçou-se sobre as Caixas Econômicas do Rio de janeiro. Os principais trabalhos sobre a Caixas Econômicas na cidade da Corte são, respectivamente de: Thiago Alvarenga Oliveira, Luiz Fernando Saraiva e Keila Grinberg.

No início deste artigo, nos referimos no plural à Caixa Econômica do Rio de Janeiro, isto porque, antes da criação da Caixa Econômica da Corte, havia existido no Rio de Janeiro, uma Caixa privada, fundada em 1831, a mais antiga da América Latina. Esta foi objeto de investigação de Thiago Alvarenga em parceria com Luiz Fernando Saraiva.

Os autores apresentam e definem essa instituição como:

A primeira Caixa Econômica do Brasil, e provavelmente da América Latina, foi fundada em 1831 na capital do Império, a cidade do Rio de Janeiro, num período peculiar da história financeira do país, no qual não havia nenhuma grande instituição bancária. Fortemente inspirada nas experiências francesas das Caisse D’Epargne, possuía caráter popular, moralizador e paternalista. O objetivo era atingir as camadas ditas populares de uma cidade que tinha pou¬co mais de 120 mil habitantes dos quais, pelo menos 56 mil, seriam escravos. A Caixa teve um público «variado» e desde o início buscou atrair escravos, meno¬res e mulheres, com a permissão de seus respectivos senhores, pais e maridos (Saraiva e Alvarenga, 2017).

O trabalho de Alvarenga e Saraiva sobre a primeira Caixa Econômica privada do país interessa diretamente a este trabalho, pois a sua criação, seu objetivo e o seu estatuto parecem ter sido fonte de inspiração para os negociantes baianos terem criado, três anos depois, a primeira Caixa Econômica da Bahia.

Sobre a Caixa Econômica da Corte, fundada em 1861, destaca-se a tese recém defendida de Thiago Alvarenga. O autor escreveu a tese, partindo da data de fundação, até o fim do período monárquico, em 1889. Alvarenga, ao mesmo tempo em que apresenta a história da instituição, dialoga de perto com os acontecimentos econômicos e políticos do Estado Imperial brasileiro nas suas últimas três décadas. Uma das teses principais do autor é de que houve um projeto deliberado do Estado imperial para centralizar e fomentar a poupança no Brasil. Seguindo as suas próprias palavras:

O fio condutor da análise será a interferência do Estado imperial brasileiro, por meio da Caixa Econômica da Corte, na incipiente poupança brasileira que era formada por caixas econômicas e casas bancárias privadas. Partimos da hipótese que houve um projeto do governo imperial de centralizar a poupança brasileira no Thesouro Nacional. Portanto, a Crise do Souto em 1864, se torna um momento-chave para essa análise, uma vez que é um ponto de virada no desenvolvimento da Caixa Econômica da Corte em detrimento das falências de suas concorrentes – as casas bancárias (Alvarenga, 2020: 13).

Keila Grinberg também pesquisou a segunda Caixa Econômica do Rio de Janeiro, mas numa perspectiva diferente, tendo como principal objetivo, não um estudo de história institucional e econômica em si, mas o de analisar a acumulação de pecúlio por parte dos escravizados como estratégia para a compra de alforrias no Rio de Janeiro oitocentista. (Grinberg, 2009).

Em perspectiva mais geral, considerando a importância das Caixas para a captação de recursos pelo Estado brasileiro, insere-se o trabalho de Renato Leite Marcondes, que buscou “entender o alcance dos depósitos das caixas na população e economia brasileira desde a segunda metade do século XIX, tentando avaliar o alargamento das relações bancárias antes da grande expansão após a segunda grande guerra.” (Marcondes, 2014:118)

Saindo do eixo Rio - São Paulo, encontra-se o importante trabalho sobre a Caixa Econômica de Ouro Preto de Thiago Fontelas Rosado Gambi, em co-autoria com Marcel Pereira da Silva e Eduardo José Vieira. Os autores, pesquisando a Caixa particular de Ouro Preto, demonstram como o ritmo lento de desenvolvimento do sistema bancário em Minas Gerais, foi resultado tanto da desconfiança das pessoas, como do conservadorismo dos investimentos das instituições bancárias. (Gambi; Silva; Vieira, 2019).

Encontramos elementos semelhantes para afirmar que tais características conservadoras permearam a mentalidade das instituições e dos particulares na Salvador oitocentista, no entanto, enquanto os autores consideram que em Minas Gerais, o sistema bancário apenas se desenvolveu de modo mais consistente no século XX, em Salvador, consideramos que tal nível de evolução do sistema bancário ocorreu ainda no século XIX.

Especificamente sobre a Caixa Econômica privada da Bahia, temos apenas a obra de Waldir Freitas Oliveira. Escrita sob encomenda da própria diretoria do Banco Econômico, o livro embora seja muito rico em dados e de inegável valor histórico, peca ao adotar um cunho memorialístico, descritivo e, por vezes, até nostálgico da instituição. (Oliveira, 1993). O que, aliás, não é uma especificidade da obra de Waldir Oliveira, pois marca parte da historiografia que se dedicou às caixas econômicas até o presente momento, à exceção das obras anteriormente mencionadas.

A elaboração deste artigo justifica-se dentre outros motivos, pela ausência de estudos sobre a Caixa Econômica privada da Bahia, fundada em 1834. Mas, afinal o que era efetivamente uma Caixa Econômica? Segundo Alvarenga:

O conceito de caixa econômica foi uma ideia iluminista e utilitarista baseada no princípio da autoajuda e teve seu início no final do século XVIII em Hamburgo e Tottenham, mas rapidamente se expandiu por toda a Europa. Os agentes pioneiros compartilhavam a ideia do indivíduo ser responsável pela organização e previdência de sua vida, ao mesmo tempo, que, por serem majoritariamente membros da elite política e/ou econômica de seus países, julgavam-se obrigados a educar a virtude econômica às classes mais baixas (Alvarenga, 2021:1).

A partir da citação, percebe-se que as Caixas Econômicas surgiram na Europa ocidental no início do fortalecimento do Estado burguês, na passagem do século XVIII para o século XIX. Pautada em um discurso liberal, o indivíduo e não mais o Estado ou a providência divina, era o verdadeiro responsável pelo seu sucesso ou fracasso material, retirando do jovem Estado burguês, a responsabilidade ou culpa pela pobreza e pela desigualdade social. (Horne, 1947).

Na Inglaterra, a expansão das Caixas Econômicas, foi resultado da reforma da Lei dos Pobres que, baseada na ideologia iluminista, vai reinterpretar a condição de pauperização do trabalhador inglês do início do século XIX, numa perspectiva individualista, onde cada um é culpado pela sua pobreza, ou responsável pelo seu sucesso material.

Dentro deste quadro, cabia ao Estado burguês, não mais estimular as iniciativas de caridade, filantropia e benevolência, mas, educar e disciplinar o trabalhador, a fim de estimular o hábito de poupança e desenvolver a capacidade de gestão de sua própria vida, cuja moralidade e dignidade humana passavam necessariamente pela capacidade individual de não depender materialmente de outrem. Tal movimento ficou conhecido na Inglaterra como savings banks moviments e culminou com a reforma da Lei dos pobres, com a votação pelo parlamento inglês em 23 de maio de 1817, o Savings Bank Bill, que dentre outras cláusulas, criou mecanismos de garantia ao depositante por meio do banco da Inglaterra. (Filtness, 2013:152).

Disseminada pela Europa ocidental, o modelo de Caixa Econômica chegou aos Estados Unidos em 1816 e ao Brasil em 1831, com a criação da Caixa Econômica privada do Rio de Janeiro. Segundo Alvarenga, a primeira Caixa carioca “seguiu a risca”, suas congêneres francesas, “inclusive tendo importado e traduzido seus estatutos, bem como alguns contos e novelas que o hábito de poupar era a moral das histórias” (Alvarenga, 2020:31).

Se a Caixa Econômica privada do Rio de Janeiro transplanta o modelo francês, a primeira Caixa Econômica da Bahia, por seu turno, parece ter se apoiado no estatuto da pioneira brasileira, embora com diferenças significativas. Apesar de tal afirmação necessitar de um estudo comparativo de maior profundidade, as discussões empreendidas a seguir, sobre o estatuto e as características de funcionamento da Primeira Caixa Econômica da Bahia, sanarão algumas questões preliminares.

Características de funcionamento

Os depósitos e a entrada de novos fundos ocorriam apenas aos domingos, das 9 às 13 horas, como era padrão nas instituições criadas no país no período – visto que os seus profissionais seriam homens benfazejos, ou seja, inicialmente realizavam suas atividades de modo voluntário e filantrópico (Saraiva, 2014). Já os cálculos e os eventuais pagamentos de dividendos ocorriam no prazo mínimo de uma vez por mês3. Este dinheiro recolhido, logo quando possível, deveria ser investido em: Apólices da dívida pública; descontos de bilhetes da alfândega; rebate de letras garantidas de boas firmas (seguras); empréstimos sobre penhores de ouro ou prata e hipotecas de prédios contidos nos limites da Décima Urbana4. Essa diversificação nos investimentos, ao que tudo indica, é uma peculiaridade da Caixa Econômica da Bahia, pois as demais congêneres, a exemplo da Caixa Econômica privada carioca, investiam todos os seus recursos em apólices da dívida pública. (Saraiva e Alvarenga, 2017).

Logo no artigo primeiro do Estatuto, fica evidente a necessidade dos fundadores, de explicitar o funcionamento da instituição como sinônima de uma verdadeira Caixa Econômica, e não de um banco comercial convencional.

O objectivo da Caixa He a accumulaçao de pequenas quantias, empregadas em comércio licito, e tem por fim oferecer as classes laboriosas meios d’argumentar os seus capitais reunidos, habituando-as assim à ordem e a economia e socorrendo-as contra a indigência5.

Nota-se que o discurso da instituição é quase dadivoso, atuando como uma verdadeira “Caixa”, oferecendo os serviços de poupança às camadas populares baianas e simultaneamente, educando os grupos menos abastados para promover o “espírito de poupança”, livrando-se da indigência.

Nas três ideias principais que deveriam reger a Caixa Econômica privada da Bahia, espécie de lema ou missão da Casa, novamente é destacado o auxílio às camadas populares, por meio da “Economia, perseverança e a assistência à hora difícil”6. Não obstante, como se poderá observar na próxima seção, o crescimento econômico vertiginoso ao longo da primeira metade do século XIX, o perfil dos acionistas, que em sua grande maioria, pertenciam aos grupos mais abastados da sociedade baiana, e a concentração de ações em um quantitativo ínfimo em relação ao conjunto total da população, oferecem elementos suficientes para duvidar se realmente, a primeira Caixa Econômica da Bahia, funcionou efetivamente como um saving bank ou como um banco privado convencional.

A Caixa Econômica da cidade da Bahia possuía desde o princípio, uma política de investimentos muito bem delineada, constituída por investimentos sólidos e considerados seguros. Depreende-se ainda, não apenas os tipos de investimento, mas também o perfil de seus principais acionistas, que se tratava de uma instituição bancária gerida por negociantes experientes. Na última sessão deste artigo, esboçaremos o perfil socioeconômico destes indivíduos.

As apólices da dívida pública e os bilhetes da alfândega eram os investimentos-padrão, não obstante, a política de investimentos da Caixa não eram nada “engessadas”, estando sempre atentas às possibilidades de bons lucros. O crescimento do setor industrial na Bahia ao longo do século XIX, por exemplo, não passou despercebido ao olhar das mesas dirigentes da Caixa. O artigo sétimo do Estatuto evidencia que as letras de firmas seguras eram um dos principais tipos de investimento da instituição. Esses investimentos ainda não eram baseados nas Sociedades Anônimas, que só passou a existir a partir do sancionamento da lei nº 556, de 25 de junho de 1850, com a promulgação do Código Comercial brasileiro (Levy, 1994:52). No entanto, demonstra a preocupação dos dirigentes da Caixa da Bahia em diversificar os investimentos, comprando letras de empresas promissoras da jovem indústria baiana.

A Caixa Econômica da Bahia estava receptiva à penetração do capital estrangeiro na Bahia, como se verifica no artigo nove: “Quem o quisesse poderia ser acionista, todos os indivíduos, de qualquer sexo, idade, e condição, assim como os estrangeiros”7. Em verdade, a Caixa da Bahia não era tão universal, pois na continuação do mesmo parágrafo, aparecem as restrições quanto a quem podia ser acionista. Estas nada tinham haver com o capital estrangeiro, que ao que tudo indica, era muito bem vindo aos cofres da instituição, mas, na verdade, refletia a mentalidade patriarcal e conservadora das elites econômicas da Bahia no século XIX:

Restringe-se esse direito quanto às mulheres casadas, aos filhos de famílias, aos menores e aos escravos, os quais, para serem admitidos, deveriam apresentar licença de seus maridos, pais, tutores, ou curadores e senhores8.

A citação ilustra perfeitamente o perfil etário, étnico e de gênero do acionista da Caixa Econômica da Bahia na primeira metade do oitocentos, ou seja: homem, branco e adulto. Isso em muito se coaduna ao próprio caráter paternalista da sociedade brasileira e é idêntico aos estatutos da Caixa Econômica do Rio de Janeiro de 1831. (Alvarenga; Saraiva, 2017).

Luiz Fernando Saraiva, refletindo acerca do caráter patriarcal da sociedade carioca da década de 1830, apresenta o perfil do “Homem Benfazejo”, ou seja, “benfeitores serão àqueles homens ricos que tocados pela religião e moral irão dedicar parte de suas vidas à tarefa de instruir o povo. (Saraiva, 2014:216)

Para o autor, a obra “O Homem Benfazejo: Bibliotheca Constitucional do Cidadão Brasileiro”, publicada no Brasil no início da década de 1830, na qual contava uma novela sobre o homem benfeitor, teve:

[...] o intuito de estimular instituições como a Caixa Econômica que aumentaria o bem “físico e moral do povo” sendo, portanto, patriótica. Por fim, a obra queria ainda contribuir para o aumento do número de acionistas da Caixa Econômica do Rio de Janeiro ou da capital do Império, o que, segundo os editores, já vinha acontecendo desde então (Saraiva, 2014:217).

Consoante ao que defende Saraiva, este tipo de publicação surgia em consonância às estratégias dos grupos dominantes de moralizar as camadas populares a partir do trabalho e da poupança, além de fortalecer a relação de confiança entre o Rei e o povo. A ampliação deste vínculo entre o Estado e seus súditos surtiu efeito positivo nos cofres da Caixa Econômica do Rio de Janeiro, que ampliou a captação de recursos por meio da ampliação da emissão de títulos da dívida pública. (Saraiva, 2014).

Para o caso da congênere baiana, o discurso do homem benfazejo apontado por Saraiva, se não promoveu um aumento consistente da presença de capital advindo das camadas populares, ao menos, serviu como subterfúgio para a criação de um ambiente favorável para a atuação especulativa dos principais negociantes da praça financeira da Bahia.

Outro tipo relevante de investimento da Caixa Econômica da Bahia eram os empréstimos aos particulares. (Artigo 7º Estatuto). Eles ocorriam mediante o penhor de ouro ou prata de boa qualidade. O metal era periciado pela diretoria e caso comprovado que se tratava de metal nobre, o empréstimo era concedido a prazos fixos e taxas de juros a combinar. Não aparece pré-fixado no primeiro Estatuto da Caixa, nem o prazo, nem a taxa de juros dos empréstimos aos particulares, evidenciando, que cada transação era tratada individualmente. Embora demande maiores investigações, a falta de explicitude quanto aos prazos e as taxas cobradas, levanta indícios que permitem supor que determinados grupos, podem ter utilizado os cargos diretivos da instituição para favorecimento pessoal e dos seus pares, em prejuízo aos concorrentes. Ademais, evidencia também, grande maleabilidade nas transações financeiras da Caixa, operando de acordo com a conjuntura econômica regional, às circunstâncias do mercado e as condições financeiras do mutuário9.

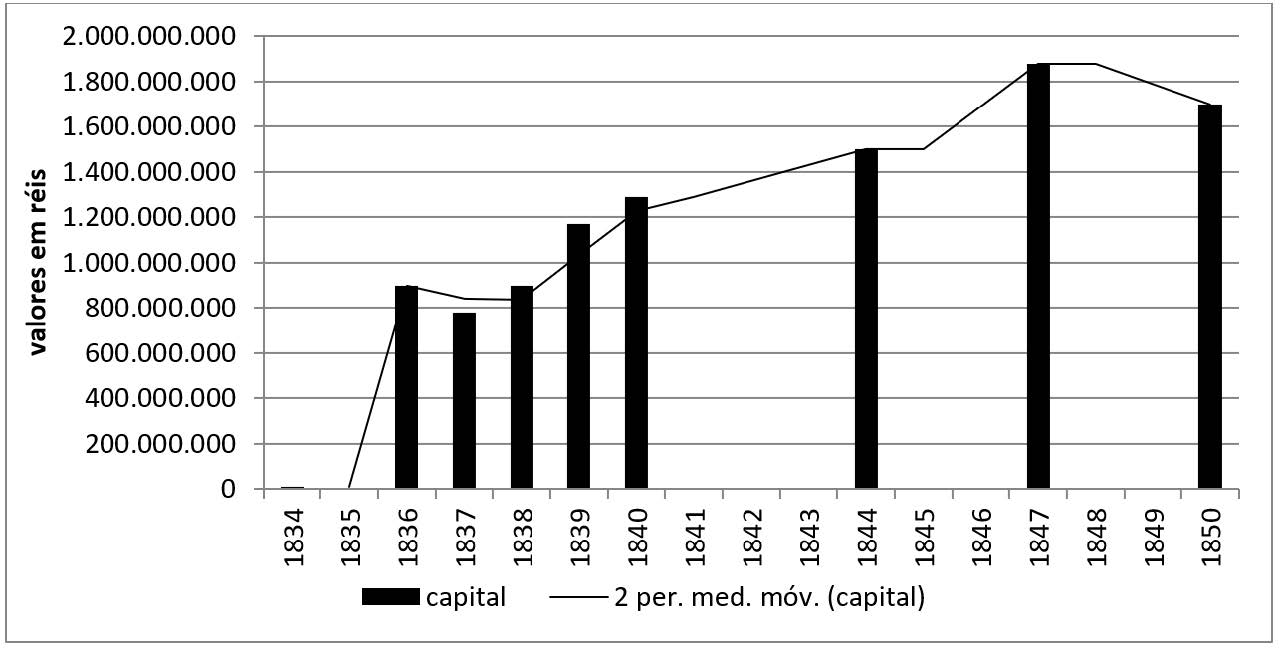

Gráfico 1. Evolução do Capital da Caixa

Econômica da Bahia, 1834-1850

Fontes: Estatutos da Caixa Econômica da Cidade da Bahia com as reformas adaptadas até 28 de outubro de 1836. Bahia, Tipografia da Viúva Serva, 1837; Correio Mercantil: Jornal Politico, Commercial e Litterario da Bahia; Oliveira, 1993.

Por fim, fechando as cinco principais tipologias de investimento, têm-se as hipotecas de prédios localizados nos limites da urbe baiana. Essas hipotecas poderiam ser realizadas, desde que, consideradas “as necessárias cautelas, contanto que se não desse menos da metade nem mais de dois terços do seu valor arbitrado, por peritos, em cuja avaliação só entraria o valor das casas e terras, com a exclusão das benfeitorias”10.

A evolução do Capital da Caixa Econômica da Bahia (1834-1850)

Em sua primeira década e meia de funcionamento, a primeira Caixa Econômica da Bahia percebeu um vertiginoso crescimento, tanto no número de acionistas, e, sobretudo, no volume de seu capital. O gráfico1 traz a evolução do fundo total da Caixa Econômica da Bahia, entre 1834 e 1850.

Nota-se, a partir do Gráfico 1, que a Caixa Econômica da Bahia, em um curto período de dois anos, teve um crescimento brutal em seu capital, saltando de modestos 9:411$600 réis, em 1834, para um valor quase cem vezes superior, de 900 contos de réis, em 1836.

Um episódio ocorrido em 7 de novembro de 1837, abalou esse início promissor. Trata-se do ataque aos cofres da instituição, que culminou com o roubo de objetos de ouro e prata penhorados sob a guarda da Caixa. Muito pior do que a perda dos bens furtados, avaliados em 5:979$831 réis, foi o prejuízo que a instituição sofreu pela fuga de capitais depois que o boato se espalhou na praça comercial de Salvador. Do exercício de 1836 para o de 1837, a Caixa percebeu uma retração de 120 contos em seu capital, equivalente a redução de quase 14%, caindo de 900 contos para 780 contos de réis.

Em Assembléia Geral da Caixa Econômica de 9 de setembro de 1838, relatou-se o episódio do roubo aos objetos de ouro e prata, cuja “Caixa Econômica da Bahia teve de experimentar o martelo da anarquia e do saque, e a sua administração que afrontar uma crise tão repentina e assustadora, qual a que acarretou o nefando dia de 7 de novembro de 1837”11. Àquela altura, no segundo semestre de 1838, quase um ano após o furto dos metais preciosos, o relatório dos dirigentes da instituição se referia ao revés, como algo superado.

A presente reunião desta Assembléia tanto mais memorável deveria ser para todos os interessados da Caixa Econômica, quanto agora mais do que nunca importar-lhes ter conhecimento do estado, e andamento do seu estabelecimento, que parece ao Conselho Administrativo, achar-se salvo do desastroso fim, a que ficaria reduzido, com a ruína da nossa pátria, se por fatalidade, o volcão que rebentou no infausto de 7 de novembro do ano passado não tivesse tão de pronto abafado”12.

De fato, a Caixa privada da Bahia recuperou-se bem e rápido. Já no ano seguinte ao roubo, seu capital fechou o exercício de 1838, em patamares praticamente idênticos ao ano de 1836, foram exatos 897:755$254 réis de fundo.

Em um misto de lamentação e superação, o mesmo relatório afirmou que a Caixa vinha progredindo rápido até o furto dos objetos penhorados.

“a despeito dos receios, e susto, que de ordinário originam as crises revolucionárias, que são sem dúvidas inimigas do crédito e confiança que merecia a Caixa Econômica estavam tão consolidados, sua opinião para com o público tão bem firmada, que seu capital já excedida tres milhões de ações [...] em um só dia a concorrência da entrada de fundos foi de tal importância que orçou em 80:893$300 réis: oito dias depois, o quadro da revolução transtornou todas as esperanças, desanimou o magestoso progresso da Caixa, e ameaçou até a sua aniquilação!!!”13.

A despeito do tom exagerado com que se relatou os resultados negativos do roubo. De fato, a mesa gestora da Caixa demonstrou grande habilidade para evitar uma crise de maior intensidade e duração. Os dirigentes investiram mais em publicidade e, principalmente, em segurança, adquirindo “extraordinárias compras de cofres, e conserto dos que foram arrombados”, no valor de 4:648$364 réis.

No ano de 1839, a crise da Caixa privada da Bahia estava totalmente superada, infere-se isso pelo seu capital, que pela primeira vez, desde a sua fundação, ultrapassou a faixa dos mil contos de réis. Foram exatos 1.169:849$794 réis14.

Conforme se pode verificar no Gráfico 1, após a queda ocorrida no exercício de 1837, o capital da Caixa cresceu por três anos consecutivos, até 1840. Neste ano, já montava em 1:290:335$517 réis, valor cerca de 10,5% superior ao ano de 1839. Infelizmente, ainda não dispomos de dados para os exercícios de 1841, 1842 e 1843. Mas, em 1844, o capital da Caixa, quase atingiu a cifra dos mil e quinhentos contos de réis. Também não se dispõe de dados acerca dos exercícios de 1845 e 1846, em contrapartida, o ano de 1847 marca o período em que a Caixa contava com o seu maior fundo desde a sua criação. Conforme se verifica no Gráfico 1, o ano de 1847, representa a maior torre. Neste ano, foram exatos 1.879:093$815 réis de capital constituído.

Apesar da falta de dados para os anos subsequentes de 1848 e 1849, fecha-se este estudo quantitativo para o ano de 1850, com o segundo maior volume de capital desde a sua fundação, 1.700:000$000 réis.

Para efeitos comparativos, utilizamos os fundos da Caixa Econômica da Bahia com algumas das cifras apresentadas por (Saraiva e Alvarenga, 2015:19), para a pioneira carioca. É uma pequena amostra de quatro anos em que se dispõe de dados para as duas instituições, mas que é capaz de demonstrar a importância econômica da praça mercantil de Salvador e da primeira Caixa baiana na primeira metade do século XIX.

Tabela 1. Fundos da Caixa Econômica da Bahia e Caixa Econômica do Rio de Janeiro, 1837, 1838, 1840 e 1850

|

Ano |

Caixa Econômica da Bahia |

Caixa Econômica do Rio de Janeiro |

|

1837 |

780:000$000 |

2.683:791$980 |

|

1838 |

897:755$254 |

3.164:825$700 |

|

1840 |

1.290:335$517 |

3.408:737$300 |

|

1850 |

1.700:000$000 |

1.482:740$900 |

Fontes: Correio Mercantil: Jornal Politico, Commercial e Litterario da Bahia - 1836 a 1849; Saraiva e Oliveira, 2015: 19.

Nota-se a partir da Tabela 1 que em três dos quatro exercícios apresentados, a Caixa Econômica da Bahia possuía capital inferior ao da congênere carioca, não obstante, diferentemente da Caixa Econômica do Rio de Janeiro, que percebeu uma queda significativa em seus fundos entre as décadas de 1840 e 1850, a Caixa da Bahia, cresceu neste período, chegando a ultrapassar a pioneira brasileira no ano de 1850.

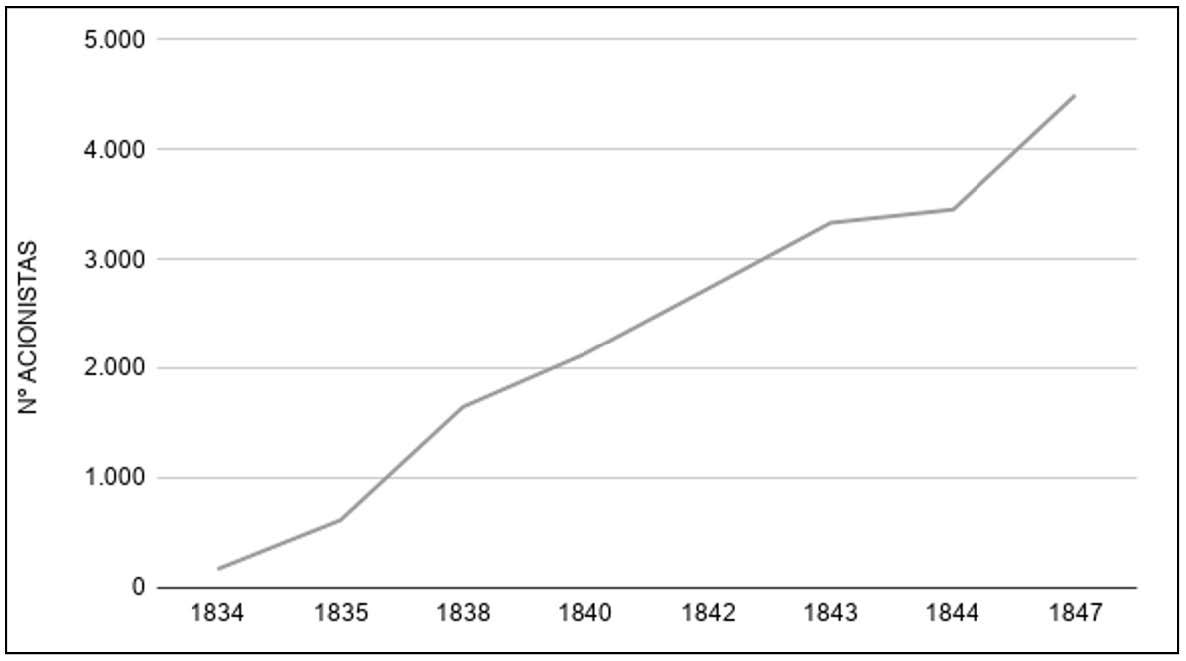

A fim de compreender os detentores desse capital, elaboramos o Gráfico 2 com a evolução do número de acionistas no mesmo período.

Gráfico 2. Evolução do número de acionistas (1834-1847)

Fontes: Estatutos da Caixa Econômica da Cidade da Bahia com as reformas adaptadas até 28 de outubro de 1836. Bahia, Tipografia da Viúva Serva,1837; Correio Mercantil: Jornal Politico, Commercial e Litterario da Bahia.

Nota-se a partir do Gráfico 2, que não foi apenas o volume de capital da Caixa que cresceu, a quantidade de acionistas também ampliou-se significativamente nestes primeiros quatorze anos de funcionamento, saindo de 171 acionistas em 1834, para 616 acionistas, em 1835. Três anos depois, o número de acionistas já havia quase triplicado, eram 1.648 indivíduos em 1838. Em 1840, a barreira dos 2.000 acionistas já havia sido superada. Em 1842, eram exatos 2.730 acionistas e no seguinte, este número cresceu quase 22%, fechando em 3.330 detentores de apólices da Caixa privada da Bahia. Em 1844, apesar de menor, também houve crescimento, na faixa dos 3,7%, significando 3.451 acionistas no total. Em 1847, último ano em que possuímos dados, a quantidade de acionistas já montava em 4.491, cerca de 30% a mais do que em 1844.

A ampliação do número de acionistas ao longo da primeira década e meia de funcionamento demonstra a consolidação da Caixa Econômica privada da Bahia como instituição financeira na praça comercial de Salvador, buscando atrair, cada vez mais, indivíduos de camadas médias e menos abastadas da sociedade. Não obstante, o que se percebe na comparação do Gráfico 1 com o Gráfico 2, é que a evolução do número de acionistas, não chegou nem de perto em relação ao crescimento do capital da casa bancária. Enquanto o número de acionistas, entre 1834 e 1850 cresceu 2.526%, o capital investido na instituição aumentou quase 10 vezes mais, 19.865%. Isso ocorreu, dentre outros fatores, pelo fato de que, pelo menos na primeira metade do século XIX, a Caixa Econômica privada da Bahia operou a serviço das elites econômicas locais.

O perfil dos principais acionistas

O perfil dos acionistas revelou a característica elitista da Caixa Econômica privada da Bahia. Entre os seus principais acionistas estavam indivíduos como: O Comendador e traficante de escravizados Joaquim Pereira Marinho; o homem de negócios e Provedor da Santa Casa de Misericórdia da Bahia, entre 1832 e 1833, Antonio Pedroso de Albuquerque; o negociante e presidente da Caixa Econômica da Bahia, entre 1850 e 1862, Quirino José Gomes; o Marquês de Abrantes, Miguel Calmon Du Pin e Almeida, uma das figuras mais influentes do Império brasileiro na primeira metade do oitocentos; o Visconde dos Fiais, Luis Paulo de Araújo Bastos, Presidente da Província da Bahia, entre 1830 e 1831 e Provedor da Santa Casa de Misericórdia da Bahia no ano seguinte, entre 1832 e 1833; o Tenente-Coronel e negociante Manuel Coelho de Almeida Sande, um dos indivíduos mais importantes no processo de fundação da Caixa privada da Bahia, dentre vários outros.

Por meio do gráfico 2, pode-se observar que ao final do exercício de 1847, a Caixa Econômica da Bahia já contava com quase 4.500 acionistas. Foram exatos 4.491 indivíduos, número nada desprezível, principalmente considerando se tratar de uma instituição jovem, criada treze anos antes e com apenas 171 acionistas. Não obstante, esse crescimento superior a 2.500%, em um período curto, inferior a um decênio e meio, pode passar uma visão estereotipada de que a Caixa Econômica privada da Bahia, até 1850, era uma instituição popular.

Indubitavelmente, se popularizar na praça comercial de Salvador, era um dos objetivos da instituição. Infere-se isso, a partir dos seus estatutos e, do valor nominal das apólices, que mesmo após um longo período inflacionário, na segunda metade da centúria, permaneceu com valor fixo de $300 réis. Tal manutenção do valor das ações parece-nos uma das estratégias da Caixa para captar o máximo de recursos de poupança dos estratos sociais mais baixos.

A Caixa Econômica privada da Bahia, contando em sua direção, com alguns homens de negócios mais ricos e experientes da Província, conhecia o grau de complexidade econômica que a urbe soteropolitana havia atingido em meados do oitocentos, portanto não deve ter ignorado o fato de que relevante fatia da riqueza produzida em Salvador, estava sob posse das camadas populares. Destarte, uma das principais metas da casa bancária parece ter sido o uso, a captação da poupança da população menos abastada.

De fato, Salvador era umas das cidades de maior dinâmica econômica do Império brasileiro, portanto não devemos subestimar o seu grau de complexidade, nem desprezar a riqueza produzida e poupada por: escravizados, forros, e homens e mulheres livres pobres, mas não se trata disso, mas de observar que, desde a sua fundação, a Caixa Econômica da Bahia foi elitista.

A concentração de apólices em “poucas mãos”

Possuir 171 indivíduos detentores de apólices em uma população de aproximadamente 55 mil pessoas15 significa que apenas 0,31% da população soteropolitana em 1834 possuíam ações da Caixa privada da Bahia. Esse número é realmente irrisório e reforça o caráter abastado da instituição.

Mesmo quando utilizamos como referência, a expansão no número de acionistas, que foi de quase 5.000 indivíduos no final da década de 1840, ainda assim, a representatividade em relação ao conjunto da população soteropolitana continuou muito baixa, de apenas 9,1%. Estes números revelam o quanto a Caixa Econômica foi elitista em seus primeiros anos de funcionamento, o que o traduz a forte concentração de riqueza e a intensa pobreza que atingia em cheio a sociedade soteropolitana da primeira metade do século XIX.

O caráter elitista da Caixa Econômica da Bahia e a grande concentração de riqueza em Salvador na primeira do século XIX são corroborados pelo alto índice de concentração de apólices por acionista. O Gráfico 3, exprime o alto grau de concentração de apólices sob propriedade de poucos indivíduos.

A primeira Caixa Econômica da Bahia, já “nasceu” elitista. Em 1834, primeiro ano de funcionamento, a quantidade de ações por indivíduos foi de 183,5. Quatro anos depois, em 1838, conforme se pode observar no Gráfico 3, a taxa de concentração de apólices por indivíduo cresceu significativamente, estando quase dez vezes maior, com o quantitativo de 1.816 apólices per capita.

Gráfico 3. Número médio de apólices por acionista (1834-1847)

Fontes: Estatutos da Caixa Econômica da Cidade da Bahia com as reformas adaptadas até 28 de outubro de 1836. Bahia, Tipografia da Viúva Serva, 1837; Correio Mercantil : Jornal Politico, Commercial e Litterario da Bahia.

Vide Gráfico 3, percebe-se que, entre 1838 e 1840, o ritmo de concentração de apólices em “poucas mãos” foi arrefecido, mas não deixou de acontecer, ultrapassando a barreira das 2.000 apólices por indivíduo ao final do exercício de 1840.

Entre o ano de 1840, até o ano de 1844, foi o período em que, pela primeira vez desde a sua fundação, a Caixa Econômica percebeu uma redução na taxa de concentração de apólices, o que indica certo êxito na tentativa de popularização das compras de apólices, mas nada que proporcionasse mudança significativa no quadro, pois, entre 1841 e 1843, jamais o número médio de concentração de apólices esteve abaixo da faixa das 1.500 ações per capita. Em 1840, esta concentração girava em torno de 2.015 apólices per capita, reduzindo-se para 1.393 apólices por acionista, em 1844, diminuição de aproximadamente 31%. Esse período pode ser considerado como o menos elitista da Caixa Econômica privada da Bahia na primeira metade do século XIX.

Após o período de redução na taxa de concentração de apólices, o triênio entre 1844 e 1847, foi marcado pela estabilidade. Se em 1844, a quantidade média de apólices por acionista foi de 1.393, este número quase se repetiu, mantendo-se rigorosamente estável, fechando o exercício e os dados que dispomos para o ano de 1847, no número de 1.393 apólices por acionista.

Como se depreende do Gráfico 3 salta aos olhos o volume de concentração de apólices sob posse de um grupo muito reduzido de indivíduos. Essa gran[de concentração de ações por indivíduo pode ser explicada sob dois aspectos fundamentais. Primeiramente, podemos considerar a grande concentração de riqueza existente em Salvador no início do século XIX, que refletia na pobreza de um conjunto mais amplo da sociedade soteropolitana, cuja maioria da população não dispunha de $300 réis para investir em ações de um banco recém criado. Consoante ao que defende Mascarenhas, Salvador era:

[...] uma sociedade profundamente estratificada socioeconomicamente, com uma grande concentração de riqueza, ou seja, um reduzido grupo detinha a maior parcela da riqueza baiana, concentrando também atividades econômicas e financeiras. Isto confirma que as maiores fortunas não se caracterizavam somente pela quantidade e valor de bens, mas principalmente pela diversificação de atividades do indivíduo. Assim, para manter e acumular riquezas, era necessária a multiplicidade de atividades, pois, quando uma delas, ou um setor entrasse em crise, ou por qualquer motivo declinassem, as outras cobririam a diminuição ou ausência de rendimentos. Essa diversificação dava estabilidade à riqueza (Mascarenhas, 1998: 251).

De fato, além da grande concentração de apólices, os acionistas da Caixa Econômica privada da Bahia, possuíam várias atividades simultaneamente: Além de investir na Caixa, eram: negociantes, traficantes de escravizados, prestamistas, comerciantes de portas abertas, senhores de engenho, políticos, clérigos, dentre várias outras funções.

Como segundo aspecto, deve-se considerar o aspecto de ordem cultural, ou seja, mesmo para os que possuíssem $300 réis disponíveis, sua intenção de investir em apólices esbarrava na falta de hábito em confiar na realização deste tipo de operação bancária. Por volta de 1834, era embrionária na Bahia, a disseminação do hábito de poupar institucionalmente, investindo em organismos bancários. Portanto, guardar ou investir dinheiro em entidades financeiras, era algo totalmente novo na Província da Bahia, assim como em todo país, e mesmo na América Latina, inclusive para os indivíduos mais ricos, que estavam acostumados a realizar seus investimentos em viagens marítimas, tráfico de escravizados, empréstimos de dinheiro a juros, compra de terras, engenhos, gado vacum, dentre outros.

Ressaltamos que as casas bancárias não faziam parte do quotidiano da Bahia oitocentista. Antes da Caixa Econômica de 1834, havia existido na Província, apenas um banco, que foi a Caixa filial de descontos do primeiro Banco do Brasil, mas que teve vida curta. Entre a sua criação em 1817, e a sua liquidação, em 1829, foram apenas doze anos de funcionamento.

Se a poupança era estranha à maioria dos baianos da primeira metade do século XIX, modalidades de investimento mais modernas, típicas do capitalismo em curso, tais como: ações e apólices, eram tipologias de investimento que repelia o pequeno poupador, ou que nem chegava ao seu conhecimento. Conforme defende Jean Laurent Rosenthal, estudando o acesso ao crédito na França entre os séculos XVII e XVIII, as informações não circulam de forma homogênea nos diferentes grupos sociais. Para algo ser disseminado, necessita-se de uma boa circularidade na transmissão destas informações. (Rosenthal, 1993:129-157).

Do mesmo modo que é necessário conhecer bem o mutuário para lhes confiar crédito, é indispensável para o novo investidor, conhecer e confiar na instituição financeira onde ele irá guardar/investir sua poupança ou pecúlio. Deste modo, acreditamos que as novas formas de investimento modernas típicas do capitalismo, encontraram resistências de um conjunto amplo da sociedade soteropolitana, sobretudo dos grupos menos abastados, na primeira metade do século XIX.

O hábito de poupar junto a bancos era embrionário na Bahia, pois eles, sequer existiam no primeiro terço do oitocentos. O que pensar então da aquisição de ações e apólices? De fato, era algo que culturalmente não fazia parte da mentalidade de poupança das camadas médias urbanas e dos grupos menos abastados da soterópolis. Por isso, pelo menos até a primeira metade da centúria, a maioria dos acionistas pertencia ao grupo mercantil, por se tratar de indivíduos mais acostumados a correrem os riscos de transações financeiras e comerciais.

Esses comerciantes, ansiosos pelo surgimento de uma nova entidade bancária, inexistente na Bahia, durante pelo menos cinco anos, desde 1829, quando a Caixa filial de descontos do primeiro Banco do Brasil encerrou suas atividades. Empolgados com a criação da Caixa Econômica, que possuía em seu estatuto, uma proposta popular, com o modesto valor nominal por ação, na faixa dos $300 réis, não hesitaram em investir um pouco de seu capital, a fim de criar uma instituição bancária capaz de representar os seus interesses.

Considerações Finais

A primeira Caixa Econômica da Bahia, criada em 1834, numa conjuntura de desabastecimento e de carestia, por iniciativa particular de alguns negociantes da praça mercantil de Salvador, teve rápido crescimento em seus primeiros anos de funcionamento.

Embora seu estatuto tenha sido inspirado em sua congênere carioca, a atuação financeira da Caixa Econômica privada da Bahia parece ter sido distinta ao da Caixa privada do Rio de Janeiro. A diversidade e a sofisticação de suas operações financeiras, atuando simultaneamente na aquisição de apólices da dívida pública, descontos de bilhetes da alfândega, rebate de letras garantidas de firmas seguras, empréstimos a taxas variáveis sobre penhores de ouro e prata, além de hipotecas de prédios contidos nos limites da Décima Urbana, indicam que a primeira Caixa Econômica da Bahia, atuou muitas vezes com características mais semelhantes a um banco comercial privado, do que efetivamente, com características análogas a uma Caixa Econômica convencional.

A complexidade de sua atuação financeira permitiu uma rápida ampliação do seu capital, que em apenas dois de funcionamento, havia se multiplicado em mais de cem vezes. Apesar dos esforços empreendidos para atrair investidores pertencentes às camadas sociais menos abastadas, o que ficou evidente pela manutenção das apólices a preços populares de $300 réis, seu público de acionistas foi constituído basicamente, pelo menos na primeira metade do século XIX, pelas elites econômicas da urbe baiana.

Seja pelo desconhecimento das novas formas de investimento típicas do capitalismo, seja pelo receio da população menos abastada em creditar pecúlio adquirido a duras penas, a uma instituição nova e ainda desconhecida, ou mesmo, pela grande concentração de riqueza existente em Salvador, que impossibilitava a população mais pobre de investir em instituições bancárias, o fato é que, a Caixa Econômica privada da Bahia, na primeira metade do oitocentos, não obteve efetivo êxito na captação de recursos dos pequenos poupadores da cidade da Bahia.

De

fato, a grande concentração de riqueza existente na cidade da Bahia em

meados do século XIX, pode ser um dos vetores explicativos

fundamentais para a concentração de apólices em um grupo minoritário e

elitizado da sociedade baiana no período em análise. Enquanto o

capital da Caixa chegava perto dos dois mil contos de réis no final

dos anos de 1840, o número de acionistas não chegou a cinco mil

indivíduos neste mesmo período, significando que apenas cerca de 9% da

população soteropolitana possuía ações da Caixa Econômica privada da

Bahia.

Fontes e bibliografia

Fontes

Estatutos da Caixa Econômica da Cidade da Bahia com as reformas adaptadas até 28 de outubro de 1836. Bahia, Tipografia da Viúva Serva, 1837.

Correio Mercantil: Jornal Politico, Commercial e Litterario da Bahia - 1836 a 1849.

Referências

Bibliográficas

ALMEIDA, Rômulo (1977): “Traços da história econômica da Bahia no último século e meio”. Planejamento, Salvador, 5 (4), pp. 19-54.

ALMICO, Rita C. S. e SARAIVA, L. F. (2020): “Raízes Escravas da Indústria no Brasil”, in Ricardo Salles e Mariana Muaze (org.), A Segunda Escravidão e o Império do Brasil em Perspectiva Histórica. São Leopoldo, Casa Leria, v. 1, pp. 93-120.

AZEVEDO, Thalles de e VIERA LINS, E.Q. (1969): História do Banco da Bahia, 1858-1958. Rio de Janeiro, Ed. Livraria José Olympio.

FILTNESS, David (2013): Poverty, savings banks and the development of self-help, c. 1775-1834. Tese de Doutoramento, University of Cambridg.

GAMBI, Thiago F. R.; SILVA, Marcel P. da; e VIEIRA, Eduardo J. (2019): “A Caixa Econômica Particular de Ouro Preto (1838-1901)”. XIII Congresso Brasileiro de História Econômica e 14º Conferência Internacional de História de Empresas. ABPHE. Criciúma.

GRINBERG, Keyla (2011): “A poupança: alternativas para a compra da alforria no Brasil (2ª metade do século XIX)”, Revista de Indias, 71(251), pp. 137-158.

HORNE. Oliver H. A (1947): History of Savings Banks. Geoffrey Cumberlege. Londres, Oxford University Press.

LEVY, Maria Bárbara (1994): A Indústria brasileira através das suas sociedades anônimas. Rio de Janeiro, Ed. UFRJ/Secretaria Municipal de Cultura.

MARCONDES, Renato Leite (2014): “Caixas econômicas públicas e depósitos populares no Brasil (1861-1940)“. America Latina en la Historía Económica, 21, pp. 116-143.

MARQUESE, Rafael de Bivar e SALES, Ricardo (orgs.) (2016): Escravidão e capitalismo histórico no século XIX. Cuba, Brasil, Estados Unidos. Rio de Janeiro, Civilização Brasileira.

MASCARENHAS, Maria José Rapassi (1999): Fortunas coloniais - Elite e riqueza em Salvador 1760–1808. São Paulo, Universidade de São Paulo. (Tese de Doutorado).

MATTOSO, Kátia M. de Queirós (1978): Bahia: A cidade do Salvador e seu mercado no século XIX. São Paulo, Hucitec; Salvador, Secretaria Municipal de Educação e Cultura.

MATTOSO, Katia M. de Queirós (1992): Bahia, século XIX: uma Província do Império. Rio de Janeiro, Nova Fronteira.

OLIVEIRA, Thiago Alvarenga (2020): A Caixa Econômica da Corte: desenvolvimento, centralização e expansão da poupança brasileira (1861-1889). Niterói/Murcia, Tese de Doutorado em História. Universidade Federal Fluminense.

OLIVEIRA, Waldir Freitas (1993): História de um banco: O banco Econômico. Salvador, Museu Eugênio Teixeira Leal.

ROSENTHAL, Jean-Laurent (1993): “Credit markets and economic change in Southeastern France 1630-1788”, Explorations in Economic History, 30, pp. 129-157.

SARAIVA, L. F. (2014): “O homem benfazejo: Bibliotheca constitucional do cidadão brasileiro, mercado editorial, cidadania e a construção do império brasileiro, Rio de Janeiro 1831-1832”, Outros Tempos (Online), v. 11, pp. 208-232.

SARAIVA, L. F. y OLIVEIRA, T. A. (2015): A Primeira Caixa Econômica do Rio de Janeiro: 1831-1858. Notas de pesquisa. In: XI Congresso Brasileiro de História Econômica e 12ª Conferência Internacional de História de Empresas, 2015, Vitória. XI Congresso Brasileiro de História Econômica e 12ª Conferência Internacional de História de Empresas. São Paulo: Editora da ABPHE.

SARAIVA, L. F. y OLIVEIRA, T. A. (2017): “A Caixa Econômica do Rio de Janeiro, 1831-1859”, in Carlos Marichal Salinas e Thiago Gambi (org.), Historia bancaria y monetaria de América Latina (siglos XIX y XX): Nuevas perspectivas. Santander, Editorial de la Universidad de Cantábria, v. 1, pp. 429-462.

1 Estatutos da Caixa Econômica da Cidade da Bahia com as reformas adaptadas até 28 de outubro de 1836. Bahia: Tipografia da Viúva Serva, 1837. Art 3º, p. 9.

2 Estatutos da Caixa Econômica da Cidade da Bahia com as reformas adaptadas até 28 de outubro de 1836. Bahia: Tipografia da Viúva Serva, 1837. Art 3º, p. 9.

3 Estatutos da Caixa Econômica da Cidade da Bahia com as reformas adaptadas até 28 de outubro de 1836. Bahia: Tipografia da Viúva Serva, 1837. Arts. 5º e 6º, p. 9.

4 Estatutos da Caixa Econômica da Cidade da Bahia com as reformas adaptadas até 28 de outubro de 1836. Bahia: Tipografia da Viúva Serva, 1837. Art. 7º, p. 9-10.

5 Estatutos da Caixa Econômica da Cidade da Bahia com as reformas adaptadas até 28 de outubro de 1836. Bahia: Tipografia da Viúva Serva, 1837. Art. 1º, p.8-9.

6 Estatutos da Caixa Econômica da Cidade da Bahia com as reformas adaptadas até 28 de outubro de 1836. Bahia: Tipografia da Viúva Serva, 1837, p. 9.

7 Estatutos da Caixa Econômica da Cidade da Bahia com as reformas adaptadas até 28 de outubro de 1836. Bahia: Tipografia da Viúva Serva, 1837. Art. 9º, p. 10.

8 Estatutos da Caixa Econômica da Cidade da Bahia com as reformas adaptadas até 28 de outubro de 1836. Bahia: Tipografia da Viúva Serva, 1837. Art. 9º, p. 10.

9 Estatutos da Caixa Econômica da Cidade da Bahia com as reformas adaptadas até 28 de outubro de 1836. Bahia: Tipografia da Viúva Serva, 1837. Art. 7º, p. 9-10.

10 Estatutos da Caixa Econômica da Cidade da Bahia com as reformas adaptadas até 28 de outubro de 1836. Bahia: Tipografia da Viúva Serva, 1837. Art. 7º, p. 9-10.

11 Correio Mercantil: Jornal Politico, Commercial e Litterario (BA). Dia 14/09/1938, p. 1.

12 Ibidem.

13 Ibidem.

14 Ibidem.

15 Na falta de dados mais seguros sobre a população de Salvador antes do recenseamento de 1872, nos apoiamos no estudo pormenorizado de Kátia Mattoso sobre a evolução da população baiana ao longo do século XIX (MATTOSO, 1992: 112).