1. Presentación 1

A diferencia de lo que ocurrió en otros países, donde los montes de piedad fueron cediendo espacio a las cajas de ahorro, el Nacional Monte de Piedad de México sigue ocupando un lugar preponderante en este tipo de crédito en la sociedad mexicana.

Sigue desempeñando el papel de ayudar a aquellos que no son sujetos del crédito bancario, a obtener préstamos a bajo interés, 2% mensual que es el más bajo del mercado, con el aval de alguna prenda que luego puede ser recuperada. En los últimos años se observa una labor de publicidad y divulgación en medios de comunicación masiva que es relevante, lo cual nos indica la vigencia de este tipo de crédito y la elasticidad de este mercado.

Esta forma de empeño ha sido una práctica muy socorrida. Así, surgieron otras casas de préstamos, como el Montepío Luz Saviñón, creado en 19042. Tanto este último, como el Nacional Monte de Piedad son consideradas hasta la fecha Instituciones de Asistencia Privada (IAP)3. Existen otras Casas de Empeño de Asistencia Privada de características similares, como el Montepío Rafael Dondé4 y un número en aumento de Casas de Empeño de carácter informal.

A lo largo de más de doscientos años, durante los cuales acompañó a la historia del país en sus múltiples facetas y dificultades, el Monte de Piedad no solo ha proporcionado alivio económico a la población, sino que en ocasiones ha contribuido al desarrollo económico mediante préstamos refaccionarios a empresas mineras, agrícolas, ganaderas, así mismo ha contribuido en diversos momentos a sostener las finanzas públicas.

Durante la segunda mitad del siglo XVIII se formaron un buen número de instituciones civiles y oficiales en la Nueva España. Destacaron el Real Colegio de Minería, la Real Academia de Bellas Artes de San Carlos, el Real Seminario de Cirugía, la Real Lotería, el Colegio de las Vizcaínas, entre otras. Todas ellas sobrevivieron el paso del tiempo y llegaron más o menos modificadas hasta nuestros días. ¿Cuál es el secreto de la larga subsistencia del Monte?

Su larga vida, sobreviviendo a situaciones de extrema precariedad financiera, la atribuimos no a su carácter piadoso, sino por el hecho haber sido el brazo auxiliar de la beneficencia social privada, particularmente dirigida a una masa urbana indigente, que los diversos gobiernos no hubiesen podido ayudar con sus propios recursos. Es y ha sido una institución útil al Estado, que no ha podido ser reemplazada por otra institución subsidiada con fondos gubernamentales.

A pesar de no haber tenido el control sobre la institución, el Estado ha mantenido una constante intervención en la vida de ésta. Tal situación ha prevalecido, sobre todo durante el siglo XIX. Ha decidido el nombramiento de sus cuadros dirigentes, la supervisión de sus estados contables y financieros y aún la disposición de los fondos del establecimiento. En numerosas ocasiones, especialmente durante la primera mitad del siglo XIX, los recursos del montepío fueron los recursos que resolvieron los gastos prioritarios de los gobiernos en turno.

Los cambios realizados en la estructura y operaciones del Monte, tales como la Caja de Ahorros o el Banco Privado, entre otros, respondieron a las necesidades planteadas por la sociedad del momento, independientemente del éxito relativo de las mismas en el largo plazo. De cualquier manera, indican la gran capacidad de adaptación de la institución y de la certeza con que las autoridades respectivas ajustaron la normatividad para hacerlo un instrumento funcional y provechoso.

El siglo XX es el que mayor cantidad de transformaciones trajo consigo, respondiendo a la demanda de una administración más eficiente, rápida y precisa para atender a una población creciente, además de la incorporación de avances tecnológicos a los procesos y operaciones de la institución.

En los últimos años el Monte se institucionalizó, el gobierno del Distrito Federal promulgó las leyes pertinentes para proteger su vida y recursos. Además, ha contribuido a proveerlo de órganos de dirección competente y profesional, de ampliar los servicios, y convertirlo en una institución de asistencia privada.

En este trabajo nos ocuparemos del origen y el desarrollo de esta institución, subrayando su evolución estructural como empresa, los aspectos financieros, su función crediticia y la relación con el Estado en diversos momentos de la historia del país5. Lo hemos dividido en cuatro apartados: en el primero revisaremos la etapa correspondiente a la etapa colonial; en el segundo analizaremos el siglo XIX en sus diferentes momentos; el tercero está dedicado a algunos momentos del siglo XX, para terminar en el cuarto apartado, en el cual concluimos con un acercamiento a algunas de las características actuales del funcionamiento del Monte de Piedad en el contexto del mercado del crédito prendario en los últimos diez años y sus perspectivas en el futuro inmediato.

2. Fundación y primeros años de vida del Sacro y Real Monte de Piedad de Ánimas de la Nueva España. La caridad y los empeños: 1775-1821.

Pedro Romero de Terreros, caballero de Calatrava y primer conde de Regla6 en 1767 comunicó al virrey de la Nueva España, marqués de Croix7, su deseo de fundar un monte de piedad en la ciudad de México, similar al que desde principios del siglo XVIII operaba en Madrid8. También le hizo saber su disposición a donar 300.000 mil pesos fuertes9 de su propio peculio para que empezara a operar dicha institución. Las gestiones formales ante la corona española se iniciaron el 30 de mayo de 177010. fecha en que se presentó en Aranjuez un memorial al respecto11. A cambio de la donación mencionada, el conde solicitaba una serie de prebendas y privilegios, de los que solo obtuvo en parte12. Una de sus peticiones era el amparo del Real Patronato para el montepío.

Hubieron de pasar casi cinco años para que el conde de Regla pudiera fundar el monte de piedad en cuestión. Entre 1771 y 1773 Romero de Terreros acudió al apoyo del virrey13 e insistió en su petición en repetidas ocasiones14. Finalmente tuvo que renunciar a todas sus demandas y los trámites se reiniciaron en Madrid15.

El 30 de julio de 1773 el proyecto fue aprobado por Carlos III y el montepío proyectado quedó bajo su Real Patronato. Paralelamente se elaboraron los Estatutos que normarían el funcionamiento, tareas y organización de este bajo el modelo de “las noticias e instrucciones extraoficiales de la práctica del Real y Santo Monte de Piedad de Madrid” Valduciel Bustos, 2007). La tarea de formularlos recayó en Miguel Páez de Cadena recién nombrado superintendente de la Real Aduana de México con el auxilio de Manuel Ventura Figueroa protector del Monte de Madrid.

La real Cédula que autorizó la fundación del Monte de Piedad de la Nueva España fue dada en Aranjuez el 2 de junio de 1774 por el rey16. La legislación preliminar integrada por capítulos incluía: definición, orígenes y efectos de los montes de piedad, los beneficios que debía producir la institución, los depósitos confidenciales en la Tesorería, los órganos y funciones de estos que constituirían su estructura, entre otros asuntos (Cabrera y Escandón, 1993: 29). Estas disposiciones preliminares definían una estructura integrada por: Junta Superior Directiva y en escala descendente la Junta Particular Gubernativa, el director, los ministros y el resto del personal subalterno. Como se estipuló que no se cobrarían intereses en los préstamos, las ganancias adicionales se recibirían al momento del desempeño en calidad de limosna voluntaria17. La sede del montepío se instaló en el Colegio de San Gregorio en el convento de San Pedro y San Pablo18.

En un acto solemne y con la asistencia del virrey, el conde y su familia; así como representantes de la iglesia y pueblo en general, el Sacro y Real Monte de Piedad de Ánimas de México inició operaciones el 25 de febrero de 177519. El primer pignorante fue Francisco Carabantes quien empeñó unos diamantes20. En marzo de 1775 se terminaron los Estatutos que quedaron integrados por 22 capítulos divididos en artículos. Según lo registrado en el primer libro de empeños, el plazo para la conservación de las prendas era de seis meses. Para los préstamos se fijaban los siguientes límites: a los tasadores entre 3 y 100 pesos; al director desde 100 hasta 2 mil; a la Junta Particular, hasta 4 mil21.

El Monte de Piedad junto con el Banco de Avío de Minas, pionero de la banca de fomento en México, establecido en 1784 eran las únicas fuentes de obtención de recursos económicos a excepción de los agiotistas o a la iglesia22. Solo sobrevive hasta la actualidad el Monte de Piedad. En el primer año de funcionamiento recibió 17 000 solicitudes, cifra que equivalía al 25% del total de la población de la ciudad de México23.

En lo referente a su estructura y funciones, los Estatutos establecían la existencia de una Junta Superior Directiva y una Junta Particular Gubernativa. Las operaciones básicas que desarrollaría la institución eran: empeño, desempeño, reempeño y remate. Los fondos, con los que operaría, como en todos los montes, provendrían inicialmente de la donación hecha por el benefactor y de donativos de particulares o corporaciones en efectivo. No se permitía aceptar bienes muebles o inmuebles o donativos en especie24.

Los depósitos en efectivo hechos por particulares se consideraban confidenciales y se hacían con el único fin de resguardar caudales. Estos debían reintegrarse cuando fueran solicitados; no se pagaban intereses, pero podrían ser empleados para las funciones del monte, transmitiéndole liquidez.

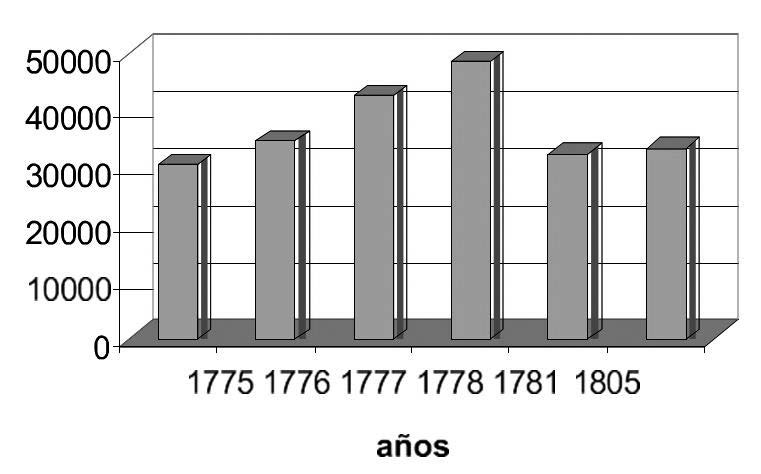

Gráfico 1. Monto de depósitos, pesos, 1775-1805

Fuente: elaboración propia con datos de Cabrera Siles, 1988: 42.

El producto de las actividades pignoraticias se destinaría a: recuperación del capital de operación, pago de sueldos al personal y misas para salvación de las ánimas. Este capital se debería recuperar por medio de las limosnas voluntarias de los pignorantes, que inicialmente se realizaban al momento del desempeño, pero ante la escasa respuesta se decidió solicitarlas al momento del empeño.

Para empezar a trabajar el monte recibió de las Cajas Reales un libramiento de 60.000 pesos más 50.000 un mes después, además de los 40.000 recibidos cuando se inauguró. En agosto de 1775 le fueron entregados 147.000 pesos más; los 2.950 que faltaban para completar la donación original del conde, se gastaron en las instalaciones. Al terminar el primer año de operación ya había perdido 17.368 pesos25.

La actividad del Monte fue complicada desde sus inicios, sobre todo por la gran cantidad de solicitantes que acudían a sus puertas. Según los cuadernos de arbitrios, éstos llegaban a ser entre 500 o 600 personas al día26. A pesar de esa gran afluencia, las limosnas voluntarias eran insuficientes, las pocas que se recogían no alcanzaban ni para cubrir los gastos mínimos y no se recuperaba prácticamente nada.

La mala administración, malos manejos, gastos excesivos en la capilla y los servicios religiosos27, además del acondicionamiento de oficinas, pago de contribuciones, adquisición de faroles de aceite, cooperación para el empedrado, entre otros asuntos, dificultaban aún más la mala situación financiera en que se encontraba la institución28. La suma total desfalcada por sus propios funcionarios entre 1779 y 1803 fue de 255.357,66 pesos29.

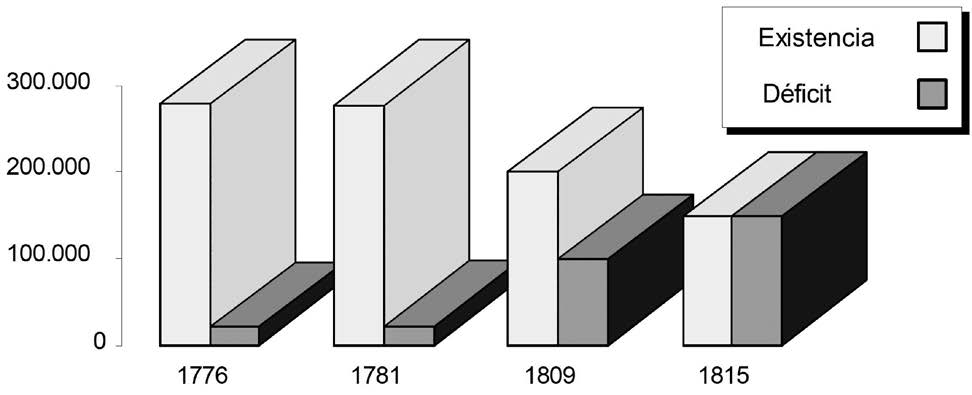

Gráfico 2. Existencias y déficit. Pesos. 1776-1815

Fuente: elaboración propia con datos de Cabrera Siles, 1988: 45.

A los dos años de su fundación el Monte ya mostró dificultades financieras, situación que empeoró en años posteriores. El dinero del conde se terminaba y no había manera de reponerlo ya que los pignorantes, al tener la opción de dar o no limosnas optaban por lo segundo, y los depósitos confidenciales disminuían. En el año que siguió al fallecimiento del conde de Regla, el cual ocurrió en 1781, se tomó la decisión de cobrar medio real por cada peso prestado en empeño. Aunque dicho cobro se presentó como limosna, en los hechos significó el inicio del cobro de intereses en 1782.

Al despuntar el siglo decimonónico, el montepío atravesaba por una delicada situación financiera. Según el informe del contador sobre los años 1800 a 1809, el capital del monte en el último de esos años era de 199.852 pesos, a pesar de que en ese año se habían atendido a 35.620 personas en operaciones de empeño, alcanzando la suma total de 512.620 pesos30.

Buscando el aumento de la liquidez, en 1810 se impuso el cobro de algunos servicios y multas por pérdida de boletas31. En el mismo año, a pesar de que el patio y las bodegas del Monte de Piedad se usaron como instalaciones para fabricar cartuchos y metralla para el ejército realista, las operaciones prendarias continuaron realizándose casi normalmente hasta junio de 1814, año en que cerró sus puertas para reabrir el 1 de enero de 181532.

A partir de la reapertura se establecieron nuevas reglas como fue el cobro de medio real de interés por cada peso que saliera en el empeño. Además, se cobraron las ventas de la sala de almoneda y fueron prohibidos los reempeños. La situación financiera empeoró considerablemente en 1815. Las existencias en la Depositaría y la Almoneda eran de 149.505 pesos. La tesorería tenía 67.963 pesos en efectivo y un déficit de 149.205 pesos con relación al fondo original33. Para complicar aún más las cosas, en 1818 el Monte tuvo que desocupar el antiguo local y tomar en arrendamiento una casa propiedad de las religiosas de Santa Brígida, cuya reparación y acondicionamiento significaron una erogación de 20 mil pesos.

Durante los cuarenta y cinco años transcurridos desde su fundación hasta la consumación de la Independencia, la institución tuvo un promedio de 35.000 préstamos, cuyo valor en general fluctuaba entre 400.000 y 600.000 pesos. El volumen de los desempeños iba de 300.000 a 400.000. Los productos por desempeños y ventas rendían entre 15.000 y 20.000 pesos al año34.

Sin embargo, su existencia dependió de una dura lucha por sobrevivir, debido a: préstamos obligados al gobierno, la no recuperación de los recursos por la vía de las limosnas, mala administración, gastos religiosos improductivos, cooperaciones forzosas y sangrías financieras constantes. Todo esto condujo a que, al finalizar esta etapa de su vida, el Monte estaba prácticamente en quiebra.

3. El siglo XIX. La transición de la caridad a la beneficencia. Crecimiento, expansión y crisis: de la caja de ahorros a la emisión fiduciaria.

a. De la independencia a la Ley Lerdo. 1821-1856

Con nuevas reglas después de la recién ganada independencia; tales como: reestructuración interna, nuevos préstamos y solicitudes de los poderes vigentes a costa de los recursos de la institución, a partir de 1821 el Monte inició una nueva etapa de su existencia. Algunos cargos desaparecieron, se reorganizó la Junta Superior y el Sacro y Real Monte de Piedad de Ánimas empezó a ser denominado Nacional Monte de Piedad35.

Al consumarse la Independencia en 1821, México adoptó un gobierno monárquico encabezado por Agustín de Iturbide, quien al constatar la severidad de la crisis económica que enfrentaba, recurrió a la emisión del papel moneda el 20 de diciembre de 182236. Ordenó también, que los sueldos y gastos de distinto género se pagaran dos tercios en metálico y una tercera parte en moneda fiduciaria de uno, dos y diez pesos. Tal disposición se aplicaba también a las operaciones del montepío. Además, este último debería entregar a la Tesorería de la Nación toda su existencia en metálico para ser canjeada por papel moneda, con las consiguientes pérdidas para la institución, dada la rápida pérdida de valor de dichos billetes37. En 1826 el reporte de utilidades arrojó una suma de 12.140 pesos. Complicando aún más las cosas, los malos manejos continuaban y en octubre de 1830 se fugó de la ciudad de México el Depositario del monte con una suma de 39.940 pesos38.

El contexto crediticio del país en esos años era desalentador. Ante la ausencia casi total de crédito formal, se propuso la creación en 1830 del Banco de Avío para el Fomento de la Industria Nacional, siendo éste el primer banco creado por el Estado después de la guerra de independencia39.

Dotado de un millón de pesos para comenzar sus operaciones, el crédito de este banco era caro y escaso. Entre 1830 y 1840 otorgó treinta y siete préstamos en efectivo y en especie. Un funcionamiento poco eficiente, fallas administrativas y la ausencia de capitales privados mexicanos para continuar con la capitalización de la institución, entre otras causas, condujeron a su liquidación en septiembre de 184240.

El otro banco que funcionó en esos años fue el Banco de Amortización de la Moneda de Cobre establecido en 183741. Se fundó con el propósito de amortizar la moneda débil, cuyo valor fluctuaba constantemente, circulaba en exceso o era falsificada42. La actividad de este se concentró en obtener recursos para financiar la Guerra de Texas43. y consiguió algunos préstamos. Fue liquidado el 6 de diciembre de 184144.

Ambas instituciones fueron de corta duración y tuvieron logros muy limitados45. Surgieron en los “primeros días de nuestra vida independiente, como productos extemporáneos […] de los esfuerzos de una administración raquítica y endeble”46.

Tal era la situación en que se encontraba el crédito bancario entre la ya mencionada Guerra de Texas47 y la invasión y ocupación estadounidense ocurrida en 1846. Así, la vida del Monte de Piedad transcurrió entre rebeliones, guerras, asonadas, golpes militares y vacío crediticio general. Los distintos grupos que se sucedían en el país, obligaban a los empleados y directores de la institución a jurar fidelidad y protestar lealtad al gobierno en turno. En 1846 el ejército estadounidense llegó hasta la ciudad de México y las tropas invasoras ocuparon el inmueble del montepío obligándolo a suspender sus actividades. Por segunda vez en treinta y tres años el Monte de Piedad cerraba sus puertas al público.

Por otro lado, hasta muy avanzado el siglo XIX, la ya conocida insuficiencia de fuentes de crédito, junto a la libre acuñación de moneda generaron grandes problemas en la circulación monetaria y en consecuencia, en la economía48. La única fuente de crédito accesible, formal y confiable era el Nacional Monte de Piedad.

En los años siguientes a 1841 los proyectos para crear bancos menudearon. Se presentaron un buen número de propuestas49. y documentos para la fundación de bancos comerciales, de emisión, de fomento de diversas ramas de la producción e hipotecarios; Intentaban resolver la ausencia de crédito hipotecario formal50.

En esos años se decía que el fracaso de todos estos proyectos probaba que “en nuestro país los bancos y los gobiernos son incompatibles”51. Se referían a las dificultades que acarreaba la gran inestabilidad institucional prevaleciente:

[...] por más que en nuestras leyes se registren no pocas mandando establecer un Banco Nacional, no pudieron nacer entre nosotros mientras la anarquía política fue crónicamente nuestra principal dolencia”. Estériles fueron, pues esas leyes; y hasta 1864 el comercio de Banco no constituía entre nosotros una especialidad52.

A pesar de todos los intentos de remediarla, la inexistencia instituciones de crédito persistió hasta 1864. Hasta entonces prevaleció la falta de circulante que se agudizó por momentos y regiones. La situación de los medios de pago era caótica. Circulaba todo tipo de ellos: pagarés, bonos de gobierno, vales, moneda extranjera, diversas mercancías, fichas de hacienda y pulperías, o de plano el trueque. En esos años floreció el agio y la usura los que ocuparon el espacio vacío que dejaba el débil sistema crediticio imperante en esos años. “No hay indicación alguna de que los dirigentes mexicanos vieran en los préstamos de los agiotistas otra cosa que un expediente temporal para sobrellevar una época difícil.53” Resolvieron en parte un problema que se agudizaba dadas la falta de circulante, malas comunicaciones y la inseguridad de los caminos54.

Mientras tanto, el Monte de Piedad que había cerrado sus puertas en 1846, así permaneció hasta el 5 de enero de 1848. El gobierno de la república decidió imponer como director a un expresidente, Manuel Gómez Pedraza55. Con él se inició una buena época para la institución. Se ocupó de poner orden en los asuntos del empeño. Hizo un detallado diagnóstico del funcionamiento, de los estados financieros y del edificio, entre otras cosas. Señaló que existían multitud de problemas e irregularidades, libros mal llevados y llenos de errores, actas sin concluir o con fechas adulteradas, largos periodos sin que se celebraran juntas, faltantes de objetos propiedad del establecimiento, desatención de los empleados en el cumplimiento de sus obligaciones y ausencia del personal56.

Indicó también que en los sesenta años de vida de la institución habían ocurrido cinco quiebras ruinosas, que costaron al monte 250.000 pesos, haciendo responsable de ello a la Junta Superior. Para contribuir a la solución de algunos problemas introdujo el manejo de un diario de caja para registrar ingresos y egresos por cada jornada; el libro se conoció desde entonces como el libro de Pedraza. Los correctivos funcionaron y arrojaron buenos resultados, los depósitos se incrementaron hasta alcanzar, en los finales de 1848, un capital de 240.000 pesos57.

El cambio más importante ocurrido en la gestión de Gómez Pedraza fue la creación de una Caja de Ahorros, abierta el 1 de julio de 1849. Se inició con depósitos en efectivo, los cuales no podrían rebasar la suma de 1.000 pesos ni ser menores a 10. Solo se pagarían intereses del 3% anual58. En el primer año la caja tuvo con una existencia de 43 000 pesos. Buscando obtener utilidades mayores, el dinero se destinó a préstamos y descuento de libranzas, con la tasa de interés acostumbrada de medio real mensual. Todo vale de dinero de cualquier valor depositado en la caja, se pagaba a la vista59.

El funcionamiento de la Caja de Ahorros fue exitoso y en mayo de 1850 ya contaba con fondos por 158.000 pesos. Esto significó un respiro para el Monte, el cual pudo disponer de liquidez y así continuar con sus operaciones de empeño.

Además, para aumentar las utilidades, los fondos de la Caja de Ahorros se emplearon en el descuento de libranzas procedentes de las aduanas marítimas de la República, giradas a favor del gobierno por casas comerciales de los puertos del país, contra casas comerciales de la ciudad de México. Ese mismo año, el Monte de Piedad obtuvo una mejoría considerable en su capital, el cual alcanzó la cantidad de 346.442 pesos60.

En 1851 aumentó la actividad prendaria y las operaciones de empeño sumaron 50.507 con un valor de 670.614 pesos, elevando las existencias de la institución a la suma de 368.138 pesos.

En 1855 se separaron la contabilidad del Departamento de préstamo y de la Caja de Ahorros, las cuales se habían fusionado en 1852. A partir de entonces, el efectivo que dicha caja facilitara al prendario, pagaría un interés del 6% anual. Al año siguiente fue descubierto un nuevo desfalco cometido por el contador, por la cantidad de 4.333,75.

Al despuntar la segunda mitad del siglo XIX, en 1853 la estructura que presentaba el Monte de Piedad era la siguiente: Dirección general; Secretaría, Depositaría; Almoneda; Contaduría; Tesorería. Con funciones exclusivas y complementarias cada una de ellas.

La promulgación de la llamada Ley Lerdo de 185661. afectó al Monte ya que los bajos de la casa número 7 de la calle del Empedradillo, propiedad de esta casa de empeños, fueron adjudicados al inquilino del inmueble62. Se acercaba el momento del tránsito de la caridad, como una virtud privada, a la beneficencia, como un servicio público que depende de un ramo de la administración civil63.

b. La incursión en los negocios bancarios. 1857-1910

Después de ser promulgada la Constitución de 185764 mediante la cual el país volvía a ser organizado como una república federal, la situación del Monte con relación a las constantes exacciones de que era objeto por parte del poder estatal no mejoró, sino que empeoró. En 1859 se vio obligado a pagar 4.500 pesos para los gastos ocasionados por la guerra civil que imperaba en el país. Al siguiente año y a pesar de sus protestas hubo de desembolsar otros 3.000.

Pero lo peor estaba aún por venir. En agosto del mismo año, por orden del presidente de la república el Monte debía hacer un préstamo de 25.000 pesos al Cabildo Metropolitano, el cual ofrecía como garantía las alhajas de su propiedad. Se trataba de la mayor cantidad que hasta entonces se le había demandado. Hubo una gran oposición a otorgar lo solicitado, pero finalmente se realizó la operación65. Lo que no podían adivinar los responsables del Montepío era que este tipo de “cooperación” apenas comenzaba.

En 1861 al triunfo de los liberales el Monte fue eximido del pago de impuestos “por tratarse de una institución de beneficencia pública”66. Ante la incertidumbre prevaleciente en esos años, los depósitos disminuyeron, pero en 1862 se decidió que los fondos que se recabaran por suscripción pública para auxiliar a los heridos de la batalla de Puebla del 5 de mayo de ese año, fueran depositados ahí67. Esto trajo algo de liquidez al empeño, ya que se sumaron a sus haberes alrededor de 2.766 pesos.

La guerra siguió su curso y el presidente Benito Juárez se vio obligado a abandonar la capital. De nuevo el gobierno tuvo necesidad de pedir apoyo financiero al Monte. En esta ocasión el préstamo fue de 50.000 pesos.

La situación del Gobierno Imperial era incierta y empeoraba día con día. El 18 de mayo del 1867, estando sitiada la ciudad de México, exigió al monte la aportación de 250 pesos diarios para gastos indispensables. La deuda acumulada era de 6.500 pesos. Ese mismo año, el montepío tuvo que desembolsar la suma de 10.000 pesos para costear las festividades de la restauración de la república. Este préstamo fue garantizado con la emisión de bonos del gobierno.

En esos años de conflicto militar e incertidumbre, empeoraron considerablemente las condiciones económicas y en consecuencia también se incrementaron los préstamos sobre prenda, tanto del Monte como de las numerosas casas de empeño que habían surgido en la capital. Éstas fueron prohibidas en 1868 y ante el aumento de la demanda, los directivos del Monte decidieron la apertura de sucursales para aprovechar la expansión del mercado del crédito prendario. Con la apertura de cuatro sucursales se inició la expansión del Monte de Piedad68.

El estado de los negocios relacionados con el crédito en México en los inicios de la década de 1860 fue sintetizado por Enrique Creel de la Barra, quien escribe que en los primeros cuarenta años de vida independiente, los prestamistas otorgaban el crédito “emitiendo en algunos casos valores que adquirirían una circulación imperfecta, pero que pueden considerarse antecedentes en embrión de la banca de emisión” y ejercían su oficio “sin concesión legal, ni más normas que los dictados de su interés”69.

A pesar de que a partir de 1864 se dieron pasos importantes orientados hacia la construcción de circuitos formales de crédito, es necesario no perder de vista el papel que siguieron jugando los agiotistas, que dominaron el sistema crediticio en buena parte del país durante el resto del siglo XIX y principios del XX.

La fundación del Banco de Londres, México y Sudamérica en 186470 constituyó el primer paso formal en la conformación de un sistema bancario en México. Fue el primer banco privado que abrió sus puertas y lo hizo en los años de la intervención francesa. Por muchos años funcionó sin estar sujeto a legislación alguna en materia bancaria, ya que el Código de Comercio de 1854 no contenía precepto alguno al respecto.

Antes de que se promulgara el Código de comercio de 1884, primera disposición jurídica relativa al funcionamiento de los establecimientos bancarios, se fundaron diez instituciones de crédito en el país, las cuales estaban muy localizadas regionalmente: Seis de ellas en la ciudad de México (1864 a 1884) y cuatro en el estado de Chihuahua (de 1875 a 1883). En 1889 se estableció el Banco de Yucatán iniciando así el desarrollo bancario del sur71. El año de 1867 se registró un cambio muy importante en el funcionamiento del monte: fueron reformados los registros de contabilidad para introducir el sistema métrico decimal a los medios de pago72. Esta disposición que aplicaba lo establecido en la Ley de 27 de noviembre de 1867, tendría vigencia en el cobro de intereses sobre préstamos73.

Al iniciarse la década de 1870 los estragos de la guerra en las fortunas de buena parte de la población, generó una ampliación del mercado del empeño de muebles y otros objetos que no fueran alhajas y ropa nueva74. De manera que se instaló un departamento de Objetos varios en las instalaciones de la casa matriz, el cual requirió de un valuador especial, de la ampliación de las bodegas y de un salón de ventas. Los primeros remates de los objetos ahí pignorados contaron con gran asistencia y despertaron el interés de “la clase media en ascenso”75.

Ese mismo año se incrementó la tasa de interés para los préstamos por empeño: se pagaría 4% del primero al cuarto mes y 8% del quinto al octavo. La idea era aumentar los fondos en vista de la próxima apertura de nuevas sucursales. Con el mismo fin, se solicitó al presidente Juárez la devolución de una deuda de 10.000 pesos facilitados cuatro años antes, pero el gobierno no tuvo recursos para saldarla76. En 1872 se descubrió otro desfalco por 5.130.45 pesos cuyo responsable fue el Depositario del Monte.

La llegada al poder de Sebastián Lerdo de Tejada77, no solo no significó el saneamiento de las deudas con el Monte, sino que solicitaron un nuevo préstamo de 32.485. La garantía ofrecida se reducía a bonos emitidos durante el gobierno juarista78.

Durante el gobierno de Lerdo se dispuso que bajara su tasa de interés al 4% anual. En el primer mes se cobraría un centavo por peso, dos centavos en el segundo, tercero y cuarto, tres en el quinto, sexto y cuatro en el séptimo y en el octavo. De inmediato esta disminución se reflejó en los ingresos de la institución, mismos que cayeron llegando a ser menores que los costos de operación. Al cabo de un año, el déficit aumentó hasta 40.000 pesos. Cuando se regresó al antiguo sistema de crédito las pérdidas ascendían ya a 676.584 pesos. En 1878 se inició la venta al martillo en la sala de almoneda o práctica del anticipo directo79.

La inestabilidad prevaleciente en los años anteriores empezó a ser superada. El público reaccionó con un aumento de los depósitos. La oferta era abundante y se pensó en la conveniencia de fundar un banco dependiente del Montepío. Hubo que reformar los Estatutos para poder hacerlo. Finalmente, en marzo de 1879 se aprobó el reglamento para la fundar un banco en los términos señalados.

El entonces director del Monte, Mariano Riva Palacio80 solicitó y obtuvo la concesión para emitir billetes, los cuales recibieron el nombre de “certificados de depósitos confidenciales” ya que estaban amparados por los depósitos de tal naturaleza. Esa emisión fue de 3.000.000 de pesos de diversas denominaciones: 5, 10, 20, 50, 100 y 1000 pesos. Para aumentar la seguridad de la emisión se aceptaron depósitos de objetos preciosos cobrando 4% de interés sobre el monto fijado por el avalúo. Dos años después se hizo una segunda emisión de 6.000.000 de pesos.

El Monte también recibió autorización para realizar operaciones hipotecarias y abrir tres sucursales foráneas: una Puebla, y otras en Oaxaca y San Luis Potosí. El aumento de sus activos monetarios le permitió hacer un “préstamo” al presidente Manuel González por la cantidad de 300.000 pesos. Para este momento la deuda del gobierno con el Monte ascendía ya aproximadamente 1.000.000 de pesos.

c. De la bonanza a las crisis

Al iniciar la década de 1880 la circulación fiduciaria del país no estaba regulada. Los emisores eran: el Banco de Londres, México y Sudamérica, el Mercantil Mexicano81, el Banco Nacional Mexicano82 y el Nacional Monte de Piedad. Funcionaban además los tres bancos emisores en Chihuahua que no operaban fuera de su territorio estatal83.

Esta bonanza, relacionada con la construcción de las grandes obras ferrocarrileras había tenido efectos benéficos en los circuitos financieros. Lo que se reflejó en una disminución de las tasas de interés, las cuales bajaron del 12% anual al 8 o 9%. Inclusive llegaron hasta el 6%.

Pero cuando todo parecía más prometedor, se desató la crisis financiera. Se modificó el mercado de capitales, cesó el arribo de dinero para los ferrocarriles, el desorden se apoderó de los círculos de gobierno y la tormenta se inició. El eslabón más débil de esta cadena resultó ser el Nacional Monte de Piedad84, el cual en agosto de 1881 había emitido ya 2.414.860 pesos. El mercado de capitales estaba repleto de circulante, situación que se prolongó durante 1881 y 1882. Todo era euforia y falta de previsión. El Monte llegó a tener en sus cajas una existencia metálica de 4.000.000 pesos y se lanzó al vacío con préstamos hipotecarios, compra de bienes raíces y trabajos de reedificación de su casa matriz. Las reservas en metálico destinadas al reembolso de sus billetes disminuyeron.

El primero de mayo de 1882 su circulación fiduciaria alcanzó 4.168.360, mientras sus reservas se redujeron a 3.178.165,6685. Esta situación continuó y en 1884 la emisión había llegado a 4.327.369 pesos y en caja había solamente 2.480.069. Fue en este momento cuando cundió la alarma y los tenedores de billetes exigieron su devolución en metálico. El Banco Nacional Mexicano y el Mercantil lo refinanciaron, pero de todas maneras suspendió pagos. Casi dos millones de pesos quedaron en manos del público sin redimir. El Monte tenía inmovilizados sus activos, había que vender y recuperar las hipotecas.

Para enfrentar el temporal financiero, el Monte suspendió los pagos en la caja y empezó a tramitar descuentos de documentos en cartera, también cedieron hipotecas a su favor y vendieron casas de su propiedad. Tres sucursales se clausuraron en la ciudad de México y en Puebla. Con el efectivo obtenido en estas operaciones, más los 100.000 pesos que obtuvo del Banco Mercantil, reunieron algunos fondos y empezaron a pagar los billetes. Se pudo salir de la crisis con un alto costo.

Cuadro 1. Fondos retirados de circulación por el Nacional Monte de Piedad y el descubierto que quedó. 1884.

|

Casa matriz de México |

$ 2.281.912 |

|

Sucursales de México |

$ 8.619 |

|

Sucursal de Puebla |

$ 140.000 |

|

Sucursal de Querétaro |

$ 12.101 |

|

Sucursal de Oazaca |

$ 4.477 |

|

Sucursal de San Luis Potosí |

$ 32.960 |

|

Total |

$ 2.480.069 |

|

Habiendo sido la emisión de |

$ 4.327.369 |

|

El descubierto fue de |

$ 1.847.300 |

Fuente: Labastida, 1889: 75.

La situación económica general era muy mala. La hacienda pública se encontraba en dificultades, pues los ingresos anuales habían disminuido. Además, lo que ingresaba como producto de la Dirección de Contribuciones se entregaba al Banco Nacional de México en pago de sus empréstitos; los ingresos de la Lotería Nacional, y gran parte de los de la Administración de Rentas del Distrito, se destinaban a lo mismo; las casas de moneda estaban gravadas en favor de sus respectivos arrendatarios en 2.384.56867 $; y, por último, los edificios nacionales estaban hipotecados con el Banco Hipotecario en más de un millón de pesos86. La disminución de los ingresos se calcula en 6 millones de pesos. Se suscitaron quiebras de casas comerciales, escasez de dinero. En este contexto se realizaron en 1884 las fusiones bancarias87 que dieron como resultado el establecimiento del Banco de Londres y México y el Banco Nacional de México.

Cuadro 2. Monto y composición de la circulación

monetaria 1882-1911 (millones de pesos)

|

año* |

total |

metálico** |

billetes |

depósitos a la vista |

||||

| |

$ |

% |

$ |

% |

$ |

% |

$ |

% |

|

1882 |

36,2 |

100 |

33,9 |

93,6 |

2,3 |

6 |

|

|

|

1887 |

54,3 |

100 |

41,6 |

76,5 |

12,7 |

23,5 |

|

|

|

1893 |

80,3 |

100 |

55,0 |

68,5 |

25,3 |

31,5 |

|

|

|

1897 |

102,0 |

100 |

56,7 |

55,5 |

42,2 |

41,4 |

3,1 |

3,1 |

|

1903 |

178,2 |

100 |

77,5 |

43,5 |

88,o |

49,4 |

12.7 |

7,1 |

|

1907 |

247,7 |

100 |

110,6 |

44,7 |

99 |

39,7 |

38.6 |

15,6 |

|

1911 |

310,2 |

100 |

118,0 |

38,0 |

116,1 |

37,6 |

75.6 |

24,4 |

Fuente: Rosenzweig, 1974: 823.

* Al 30 de junio de cada año. ** En poder del público.

En 1886 el pasivo del monte ascendía a 418.948,72 pesos y su crédito contra el gobierno era de 254.161,18. Una vez pasado lo peor, en 1888 el Monte de Piedad volvió a la actividad y abrió ocho sucursales en la capital del país88. Poco a poco mejoró la situación y en enero de 1898, el capital alcanzaba la cantidad de 1.586.789,18 pesos. En 1898 y 1904 obtuvo el reconocimiento como una institución con personalidad y patrimonio propios, siendo catalogado como institución de beneficencia privada por la Junta de Beneficiencia89.

Al iniciar el siglo XX la crisis económica de 1907 asolaba al país. La demanda de pignorantes aumentó, pero esta vez se decidió actuar con prudencia. La lección había sido aprendida.

4. El siglo XX. De la beneficencia pública a la asistencia privada

En los primeros momentos de la revolución el Monte funcionó con grandes dificultades. Aunque los hechos de armas no alcanzaron a la capital del país la incertidumbre aumentó, desalentando los depósitos, hubo que blindar puertas y aumentar guardias y veladores. Además del cierre de instalaciones, disminuyó la liquidez y para continuar con el servicio se recurrió a empréstitos de los bancos. En 1913 cerraron todas las instalaciones, tanto en la capital, como fuera de ella. Las sucursales volvieron a recibir pignorantes hasta 1915 y la casa matriz lo hizo en junio de 1916. Sin embargo, dada la situación de carestía prevaleciente, aumentaron las utilidades que fueron de 140.000 pesos en 1918. En 1919 el Banco Nacional de México concedió un préstamo al Monte por 200.000 pesos, mismo que se vio obligado a renovar el siguiente año. En 1920 las finanzas de la institución eran de 562.692 pesos según el balance de 1922. La tasa de interés ese año se mantenía en un 4%.

Ese mismo año, solicitaron una ampliación de crédito al Banco Nacional de México para poder respaldar los depósitos en oro y plata, previendo un eventual retiro de los caudales motivado por la incertidumbre prevaleciente. Los préstamos en sucursales fueron reducidos a un máximo de 50 pesos. En 1924 la cantidad autorizada para préstamo en la casa matriz aumentó a 150 pesos.

Por disposición presidencial del año de 1927, el Monte de Piedad fue declarado Institución de Beneficencia Privada90; se suprimieron las Juntas Particular y Superior, y se nombró un nuevo Patronato91 En este año el capital del Monte era de $ 4.721.151,76. En ese mismo año y por orden de la Secretaría de Hacienda, se clausuró la Caja de Ahorros para ser reabierta en 1929 pagando un 6% anual sobre el importe de los depósitos. En 1932 se ordenó el funcionamiento del Departamento Bancario.

Entre 1928-1936 las finanzas del Monte se caracterizaron por la estabilidad. Pudo saldar sus deudas con la banca comercial y cumplir con los requisitos que le marcaba la Ley General de Instituciones de Crédito y aun así tener saldos favorables en su operación. El préstamo de 60.000 pesos que le facilitó El Nacional de México a principios de 1928 con vencimiento a 90 días y con intereses recíprocos de uno por ciento mensual, fue saldado en el mes de mayo, lo cual indica la solvencia y el buen estado de las finanzas del montepío. La salud financiera del instituto era evidente en esos años. Eso lo demuestra el hecho de que al finalizar 1928 las utilidades líquidas ascendieron a 184.327,55 pesos92.

En consonancia con los buenos tiempos por los que atravesaba la institución, volvió a funcionar la Caja de Ahorros. Sin embargo, se presentaron algunas dificultades en este rubro. Los documentos que amparaban los depósitos de la misma tenían todas las características de un billete de banco, por lo cual en 1929 la Comisión Nacional Bancaria recomendó al Monte el retiro de la circulación de la mayor cantidad de dichos documentos, ya que se podían prestar a operaciones fraudulentas.

A pesar de estas inconveniencias, la Caja tuvo gran éxito y en 1933 contabilizó 11.128 cuentas. Además, un año antes se había inaugurado el Departamento de Ahorro, estableciendo corresponsalías del mismo con bancos en las principales ciudades del país.

El indudable éxito financiero del Monte en esos años fue ratificado por las autoridades correspondientes93. En este contexto ocurrieron modificaciones que afectaron el monto y modalidades de los préstamos prendarios. Los intereses estaban en un 3% en 1928 manteniendo los recargos del 2%. La suma a prestar en la casa matriz subió a 2.500 pesos diarios por alhajas y objetos varios. El préstamo a usuarios fue ampliado a 100 pesos máximo. En 1932 el Patronato dejó claramente estipulado que los préstamos que hiciera el Nacional Monte de Piedad solamente serían de carácter prendario. Esta serie de transformaciones culminaron en los años treinta con la introducción de préstamos sin intereses a través de cuatro de sus agencias, para lo cual se destinaron 3.000 pesos diarios.

Una innovación destacada en las políticas de préstamo prendario fueron los créditos a los locatarios de mercados, propuestos en 1933. Según lo consignan documentos de las Juntas Patronales, se autorizaba al jefe de la oficina de préstamos de la oficina correspondiente, para reducir el tipo de interés y el cobro de almacenamiento; sobre todo en el caso de que el valor de la mercancía pignorada cubriera con amplitud el valor del préstamo. Reiteraban también que el objetivo de estos créditos no era el lucro sino la ayuda y la cooperación94. La oficina de préstamos creada para este fin, recibía legumbres y frutas de todas las especies, semillas y artefactos de pequeñas industrias. La mercancía se clasificaba en tres especies: de riego, de medio riego y sin riego. La primera se pignoraba por tres días, la segunda por seis, y la tercera por noventa, como máximo. Se cobraba un tipo bajo de interés, por días, no por meses, de tal manera que los comerciantes resultaran beneficiados.

La Caja de Ahorros del Nacional Monte de Piedad tuvo una gran demanda. Esto se manifestó tanto en el monto de los depósitos de particulares como en las solicitudes de dependencias oficiales para operar con ella95. Además, se aprobó que la compañía Seguros de Vida Latinoamericana garantizara los depósitos de la caja de ahorros de entre 500 y 5.000 pesos96.

En la década de 1930 ocurrieron importantes transformaciones y cambios en las operaciones y estructura del Monte97. Entre 1932 y 1933 comenzó a funcionar como Banco de fideicomiso. Hizo préstamos hipotecarios, como el que otorgó al Hospital de Jesús por 15.000 pesos, con garantía de la casa 21 de la calle de Brasil. Además, abrió una cuenta en moneda nacional de depósitos a la vista en The National City Bank para cubrir el importe de los giros que bajo su protección, extendía al Departamento de Ahorro. Este último fue reestructurado en 1935 y empezó a denominarse Departamento Bancario.

Los préstamos con prenda de automóviles iniciaron en abril de 1932. La finalidad de tales créditos era ayudar a los propietarios de vehículos en apuros para evitar que cayeran en manos de agiotistas98.

En ese mismo año se separaron el departamento de ahorro y el prendario. Sus contabilidades en adelante se llevarían por separado99. También se creó el departamento de auditoría general para ejercer un control constante y directo sobre todas las operaciones que se efectuasen en cualquier dependencia de la institución. Relacionado con éste, se integró un departamento de control, cuya exclusiva finalidad era fiscalizar todas las operaciones de la institución a través de controles contables más modernos.

En 1933 el Patronato ordenó la subdivisión del departamento de almoneda de la casa matriz en las siguientes secciones: de alhajas y objetos varios, de muebles e instrumentos de música, de liquidaciones y de caja, cada una con funciones independientes entre sí. Todas sometidas a auditoría general y a la caja general.

Al iniciarse los años cuarenta, el Monte de Piedad, se adaptó a las exigencias del desarrollo económico del país. Con un capital de 5.000.000 de pesos pudo atender todas las actividades financieras para las que estaba autorizado legalmente. En el ámbito operativo, es importante mencionar la creación en 1942 de la Afianzadora Mexicana. Al año siguiente fue reformado el departamento bancario, se mejoraron los métodos de contabilidad, administración y funcionamiento, utilizándose a partir de entonces métodos más modernos, orientados a aumentar la eficiencia de la institución. Los depósitos a la vista y a plazo en 1943 alcanzaban la cantidad de 10.878.385,59 pesos; en la Caja de Ahorros tenía 16.019.628,18, y el valor de los empeños con garantía prendaria, alcanzaba la suma de 1.680.125,66 pesos.

Cuadro 3. Volúmenes y valores promedio de las

operaciones del Monte de Piedad en 1946.

|

Sede |

Número de Operaciones |

Valor (pesos) |

|

Casa Matríz |

846 |

11.910 |

|

Ocho sucursales D. F. |

3.588 |

80.570 |

|

Sucursal Morelia |

103 |

1.389 |

|

Sucursal Guadalajara |

368 |

6 079 |

|

Suma total |

4.905 |

199.918 |

Fuente: elaboración propia

Claramente observamos el peso definitivo que siempre ha tenido y sigue conservando, el centro del país en las actividades prendarias. En ese año de 1946 se hizo un diagnóstico de los problemas del Monte. Los principales problemas detectados fueron: la desorganización y la indisciplina que reinaban desde hacía tiempo en el departamento prendario, por cuestiones de orden gremial interno, y el alto costo que representaban los sueldos del personal de dicho departamento.

En 1945 las utilidades anuales fueron de 707.515 pesos, bajando a 535.755 pesos en 1946. Se organizó un Departamento de Contraloria que tenía por funciones vigilar y subsanar irregularidades de servicio y administración. Surgieron asimismo un Departamento de Valuadores y uno de Ventas. Al Departamento Administrativo se le dio injerencia en el encadenamiento de las oficinas. Se creó un Departamento Jurídico para atender asuntos contenciosos de la institución.

5. Algunas notas sobre el Nacional Monte de Piedad en los inicios del siglo XXI. Contexto general del crédito prendario actual

En 2003 el Nacional Monte de Piedad atendió a más de 10.5 millones de familias. Resguardaba un promedio de 30 millones de artículos y realizó 15 millones de operaciones prendarias. Los recursos que se otorgan por vía del préstamo alcanzaron la suma de 5 mil millones de pesos. Los ciclos anuales de mayor incidencia crediticia son: La cuesta de enero, las vacaciones de la semana mayor y el inicio del ciclo escolar entre agosto-septiembre. Según los informes de la institución, el nivel de recuperación de las prendas es de 96% aproximadamente. El 85% empeña alhajas y relojes, 14 % artículos varios y 1% recibe préstamos prendarios por obras de arte y antigüedades. En 2008 el Monte de Piedad cuenta 188 sucursales en todo el país En ocho de ellas se reciben automóviles y vehículos de todo tipo100.

Cuadro 4. Número de sucursales del Nacional Monte de Piedad

|

Año |

nº /suc. |

Notas |

|

1867 |

4 |

Cd. De México |

|

1879 |

7 |

Nuevas en Puebla, Oax., SLP. |

|

1888 |

8 |

Cd. De Méx. |

|

1931 |

5 |

Idem más Guad. Y Morelia |

|

1945 |

10 |

Idem. |

|

1950 |

21 |

|

|

1993 |

33 |

|

|

2003 |

100 |

|

|

2004 |

101 |

|

|

2007 |

141 |

|

|

2008 |

188 |

Ver cuadro del anexo |

Fuente: elaboración propia.

En 2004 tenía 101 sucursales de las cuales 22 estaban situadas en el Distrito Federal y área conurbada y 79 en el interior de la República. En 2008, tiene una red compuesta por 188 sucursales, 37 en el centro del país y 151 en el resto. Observamos que la mayor expansión de los negocios para el monte se ha producido, entre 1993 y 2004 el incremento fue del 203%, indicando una relación directa con el aumento demográfico. El universo del crédito prendario aumenta, no solo con las instituciones de asistencia privada, sino también con la fundación de otro tipo de montepíos y casas de empeño de carácter particular y con fines de lucro.

La explicación más plausible para el creciente número de empresas dedicadas al préstamo prendario se entiende por el rápido crecimiento de la población con bajos salarios y escasas o nulas posibilidades de acceder a financiamiento de la banca comercial o de desarrollo, por lo cual, la demanda de créditos con garantía prendaria ha ido en aumento en los últimos años.

Cuadro 5. Casas de empeños y tasas de interés anualizadas, 2004

|

Institución |

Tasa de interés anualizado |

|

Nacional Monte de Piedad |

48,0 |

|

Montepío Luz Saviñón |

70,8 |

|

Fundación Rafael Dondé |

82,8 |

|

Morton Hall |

84,0 |

|

Prenda Crédito |

102,0 |

|

Monte Providencia, |

110,4 |

|

Préstamos Familiares |

110,4 |

|

Prenda Oro |

111,6 |

|

Prenda Lana |

120,0 |

|

Prenda Más |

127,2 |

|

Prendamex |

138,0 |

|

Prenda Fácil |

146,0 |

|

Mister Money |

159,6 |

Fuente: Elaboración propia con datos de la Comisión Nacional para la Defensa de los Usuarios de Servicios Financieros (Condusef) y El Universal, 2 de enero de 2007.

En 2007 el Nacional Monte de Piedad atendió a más de 7 millones de usuarios, quienes realizaron 20 millones de operaciones prendarias, recibiendo en promedio 34 millones de prendas en el mismo lapso, lo que, hipotéticamente, significa que en un período de poco más de tres años, todos los mexicanos habrían efectuado una operación de empeño en el Nacional Monte de Piedad. Se trata de préstamo para el consumo y satisfacción de necesidades básicas. El préstamo promedio es de 1.500 pesos (138 dólares) y la duración para desempeñar es variable dentro de un plazo de 17 meses.

Solo en el mes de enero de 2007 se hicieron cerca de 630.000 préstamos con un valor de 623 millones de pesos (unos 56 millones de dólares). En 2008 las 188 sucursales del Nacional Monte de Piedad están ubicadas en ciudades de unos 100.000 habitantes, en las mismas recibe unos 33 millones de objetos, con un valor superior a los 32 pesos cada uno (unos 3 dólares) en prenda cada año. “De todos ellos el 97 por ciento son joyas y alhajas”. Otros artículos empeñados incluyen electrodomésticos, vehículos, obras de arte, antigüedades e inmuebles.

La Procuraduría Federal del Consumidor refiere que las casas de empeño que corresponden a las Instituciones de Asistencia Privada (IAP) en 2008 cobran una tasa de rédito simple de 24 % anual. Mientras que en las casas de empeño privadas, las tasas van desde 36 a 276% anual en promedio, aunque algunas alcanzan 1.099% en el mismo periodo. La cantidad promedio solicitada por los pignorantes en todo el país es de 700 a 950 pesos. El número de casas de empeño en todo el país es de casi tres mil.

En ambos casos, precisa la Profeco (Procuraduría Federal del Consumidor), se deben añadir los costos de almacenaje, seguro e impuestos. La publicación indicó que de acuerdo con la Asociación Nacional de Casas de Empeño (Anace), el 85 por ciento de sus clientes no cuenta con acceso a la banca, y aunque el resto cuenta con tarjeta bancaria, está excedido en su crédito o posee un mal historial crediticio.

Según estimaciones, el sector tiene un valor de mercado de 25 mil millones de pesos anuales, en el que participan empresas tanto nacionales como extranjeras. Las tres empresas principales y más antiguas que son IAP se refieren a Nacional Monte de Piedad (NMP), el Montepío Luz Saviñón y la Fundación Rafael Dondé. Dichas compañías cuentan con 365 sucursales en el país las cuales se rigen por la Ley de Instituciones de Asistencia Privada.

Ante la falta de una alternativa de financiamiento para quienes no son atendidos por el sistema bancario, el sector sigue creciendo. De los negocios que han surgido con este objetivo, el 30 por ciento se concentra en el Distrito Federal, Nuevo León, Veracruz y Quintana Roo, y mil sucursales operan como franquicias. En los últimos años comenzaron a proliferar las casas de empeño, ahora manejadas por particulares, como Prendamex y Prenda Fácil, entre las más conocidas.

También se registran dos empresas estadounidenses según la Profeco: First Cash que cuenta con 152 sucursales en ocho entidades y quien cobra una tasa anual de 1.099 por ciento. La segunda institución es Mister Money con sede en la ciudad de Querétaro y con 19 sucursales en cinco estados de la república.

En la última encuesta realizada por la Profeco entre casi mil usuarios de las casas de empeño en el Distrito Federal y Area Metropolitana, las alhajas ocupan el primer lugar en empeños, con 71,5 %. Le siguen aparatos eléctricos con 24%, automóviles 1% y arte 0,8 %. El cuanto al destino de los préstamos, en primer lugar está el pago de deudas, con 23%, educación 19%, salud 16% y vivienda 16%.

Se concluye que la proliferación de casas de empeño, sobre todo en grandes ciudades, es propiciada por la falta de flexibilidad de la banca comercial para ofrecer opciones de financiamiento accesible y de rápida resolución. Se puede documentar la existencia de al menos 200 casas de empeño solo en la ciudad de México y la zona metropolitana. Pero también se tienen indicios de que cientos más de ellas funcionan de manera clandestina, sin regulación ni control gubernamental.

Son éstos los intermediarios de la necesidad. Prestan entre 35 y 40 por ciento del monto de avalúo, cobran un interés de entre 10 y 20 por ciento mensual, según el monto del préstamo. Esto da una media de 180 por ciento anual, nivel que multiplica por seis los réditos cobrados en un banco comercial a los usuarios de tarjeta de crédito, el tipo de préstamo más caro de los que ofrece la banca. Los intereses a las casas de empeño deben ser cubiertos cada 30 días. El establecimiento espera máximo tres meses antes de adjudicarse el bien dejado en garantía. En el Monte el rédito es de 2 por ciento mensual, y el préstamo que se otorga es a 50 por ciento del valor del bien empeñado.

Finalmente, debido a las condiciones del sistema financiero formal, éste es inaccesible para los estratos de la población con más bajos ingresos o para personas que necesitan liquidez inmediata para cubrir contingencias, ya que en ocasiones es difícil contar con un aval o ingresos comprobables que garanticen un crédito por las instituciones financieras. Las perspectivas de este mercado es que se incremente a más de 40 millones en los próximos años. Esto en función de que, en México, el mercado prendario corresponde principalmente a familias con ingresos mensuales menores a 10 salarios mínimos (el 80% de la PEA) y que además no tiene acceso a créditos bancarios (tres de cada cuatro personas mayores de 20 años).

Los préstamos que se otorgan van desde los 30 pesos. Mientras que para los automóviles el límite es de un millón de pesos, para las joyas y alhajas no hay un tope. Con Autoavanza, a través del uso de un dispositivo de geolocalización (GPS), la gente puede empeñar su automóvil y seguirlo conduciendo. Obedeciendo a las nuevas demandas de producto, Monte de Piedad está por lanzar el empeño de teléfonos móviles y tabletas bajo el mismo esquema que aplican para los automóviles.

6. Conclusiones

El nacional Monte de Piedad de México es un claro ejemplo de la sostenibilidad de las instituciones microfinancieras de América Latina. Su paso de institución ligada a la economía de la “piedad” propia del ámbito de las sociedades de Antiguo Régimen (siglo XVIII) a una moderna institución financiera del siglo XXI que actúa en el ámbito de la inclusión financiera de las clases populares de las áreas urbanas, se operó en el largo plazo superando todo tipo de adversidades.

Esta transformación histórica no estuvo exenta de situaciones de alto riesgo para su supervivencia, derivadas de los fallos de gestión, la corrupción, los conflictos políticos y las crisis financieras por las que atravesó el país. No obstante, la entidad supo sobreponerse y poner en marcha numerosas innovaciones financieras, productos que se adaptaron a su clientela meta, siendo en este tema una precursora en el ámbito del microcrédito con productos no solamente en la modalidad prendaria, también otras modalidades como las hipotecarias.

Otra actuación importante fue la creación de la Caja de Ahorros dentro de su propia organización, siguiendo un proceso inverso al realizado por las entidades españolas o francesas. Ligado a esta sección se produjo la emisión de papel moneda convertible en plaza, una innovación cargada de riesgos por la inestabilidad económica del país.

Las relaciones de la entidad con las autoridades político-administrativas fueron complejas, el paso a ser declarada institución de beneficencia privada le permitió desarrollar sus potencialidades en el ámbito de la inclusión financiera mediante el microcrédito prendario. El Monte se convirtió en una pieza clave de las políticas sociales públicas en la ciudad de México y, más tarde, con sus sucursales en el resto del país. Por otro lado, tuvo que soportar la voracidad de una administración en banca rota en muchos periodos de su historia, que no dudo en detraerle fondos y obtener préstamos ventajosos que en mucho casos no fueron devueltos.

Bibliografía

BANCO NACIONAL DE COMERCIO EXTERIOR (1966): El Banco de Avío y el fomento de la industria nacional. Introducción de Luis Chávez Orozco. México, Banco Nacional de Comercio Exterior.

BARCELÓ QUINTAL, Raquel Ofelia, (1986): “El desarrollo de la banca en Yucatán; el henequén y la oligarquía henequenera”, en Leonor Ludlow y Carlos Marichal, La banca y poder en México 1800-1925. México, Grijalbo, pp. 165-207.

BARRERA LAVALLE, F. (1902) “Las instituciones de crédito de la República”, El economista mexicano, semanario de asuntos económicos y estadísticos, tomo XXXIV, números 1 y ss.

BERNECKER, Walter L. (1992): De agiotistas y empresarios. En torno de la temprana industrialización mexicana (siglo XIX). México, Universidad Iberoamericana.

BROTHERS, Dwigth y SOLÍS, Leopoldo (1967): Evolución financiera de México. México, CEMLA.

CABRERA SILES, Esperanza. (1988): El Monte de Piedad de México. Historia de su origen, desarrollo y subsistencia 1775-1910. Tesis de Licenciatura. Universidad Nacional Autónoma de México, México. Recuperado de https://repositorio.unam.mx/contenidos/154206.

CABRERA SILES, Esperanza y ESCANDÓN, Patricia (1993): Historia del Nacional Monte de Piedad, 1775-1993. México, Nacional Monte de Piedad.

CALDERÓN, Francisco (1989): “Bancos y proyectos”, en Daniel Cosío Villegas (ed.), Historia Moderna de México. La República restaurada. Vida Económica. México, Hermes

COVARRUBIAS, Enrique (2000): La moneda de cobre en México, 1760-1842. Un problema administrativo. México, UNAM, Instituto de Investigaciones Doctor José María Luis Mora.

COLÓN REYES, Linda Ivette (1982): Los orígenes de la burguesía y el Banco de Avío, México, Ediciones El Caballito, 1982.

CREEL DE LA BARRA, Enrique, (1979): “Breves notas sobre la historia de la banca en México”, El mercado de valores, 27 (2/07/1979).

LABASTIDA, Luis G. (1889): Estudio histórico y filosófico sobre la legislación de los bancos y proyectos de ley que presenta… Por disposición de la Secretaría de Hacienda y Crédito Público. México, Imprenta del Gobierno.

LAGUNILLA IÑARRITU, Alfredo (1981): Historia de la banca y moneda en México. México, Editorial Jus.

LUDLOW, Leonor y MARICHAL, Carlos (coords.) (1998): La banca en México 1820-1920. México, Instituto Mora/El colegio de Michoacán/ El colegio de México/Instituto de Investigaciones Históricas de la UNAM.

MACEDO, Pablo (2005): “Las instituciones de crédito”, en Justo Sierra et al., México su evolución social. Inventario monumental que resume en trabajos magistrales los grandes progresos de la nación en el siglo XIX. Edición Facsimilar. México, Miguel Ángel Porrúa.

MELÉNDEZ RODRÍGUEZ, J. E. (1998): Historia institucional del Monte de Piedad Vidal- Ruiz de Puebla (1890- 1985), Tesis licenciatura, Historia, Departamento de Relaciones Internacionales e Historia. Escuela de Ciencias Sociales, Universidad de las Américas, Puebla.

MEYER COSÍO, Rosa María, (1998): “Empresarios, crédito y especulación. (1820‐1850)”, en Leonor Ludlow y Carlos Marichal, La banca en México 1820-1920. México, Instituto Mora/El colegio de Michoacán/ El colegio de México/Instituto de Investigaciones Históricas de la UNAM, pp. 31-51.

MEMORIA (1870): Memoria de Hacienda y Crédito Público, correspondiente al cuadragésimo quinto año económico. Presentada por el secretario de Hacienda al Congreso de la Unión el 16 de septiembre de 1870. México, Imprenta del Gobierno.

MONTE DE PIEDAD DE MÉXICO (1927): Estatutos Constitucionales con que ha de gobernarse El Sacro Real Monte de Piedad de México. Impresos por acuerdo de Junta Gubernativa, México, Bouligny & Schmidt.

NACIONAL MONTE DE PIEDAD (1970): 195 aniversario Nacional Monte de Piedad. México, Nacional Monte de Piedad.

NACIONAL MONTE DE PIEDAD (1985): 210 años de servicio, México, Dirección de Difusión del Nacional Monte de Piedad.

POTASH, Robert A. (1986): El Banco de Avío de México. El fomento de la Industria, 1821-1846, México, FCE, 1986.

QUIJANO, José Manuel (coord.) (1983): La banca: pasado y presente (problemas financieros mexicanos). México, CIDE.

ROMERO DE TERREROS VINENT, Manuel (1909): Los condes de Regla. Apuntes biográficos. México, Imprenta y Fotograbado M. León Sánchez.

ROSENZWEIG, Fernando (1974): “Moneda y bancos”, en Daniel Cosío Villegas (ed.), Historia Moderna de México. El porfiriato. Vida Económica. México, Hermes.

RUBIO, Darío (s.f.): El Nacional Monte de Piedad. Lo qué fue en sus orígenes. Lo que ha sido en su desarrollo. Lo que es en la actualidad. Conferencia leída ante el Primer Congreso de Asistencia, celebrado en la ciudad de México durante los días 15 al 20 de agosto del año 1943, s.l.

SIERRA, Justo, (2005): México su evolución social. Inventario monumental que resume en trabajos magistrales los grandes progresos de la nación en el siglo XIX. Reproducción facsimilar. México, Porrúa. t. II.

TENENBAUM, Bárbara, (1985): México en la época de los agiotistas, 1821-1857. México: Fondo de Cultura Económica.

TORRES MEDINA, Javier (1998): “La ronda de los monederos falsos. Falsificadores de moneda de cobre 1835-1842”, en José Antonio Bátiz, y José Enrique Covarrubias (coords.), La moneda en México. 1750-1920. México, CONACYT, pp. 107-130.

URÍAS HERMOSILLO, Margarita (1978): Formación y desarrollo de la burguesía en México. Siglo XIX. México, Siglo XXI Editores.

VALDUCIEL BUSTOS, Laura (2007): “Los montes de piedad recuperan protagonismo en España”, en Juan Carlos Ayala Calvo y grupo de investigación FEDRA, Conocimiento, innovación y emprendedores: camino al futuro. Logroño, Universidad de La Rioja, pp. 748-757.

VILLAMIL, Antonio (1877): Memoria histórica del Nacional Monte de Piedad. Que por orden del C. Director Mariano Riva Palacio ha formado el C. Contador. México, Imprenta de Ignacio Escalante.

11 Una versión preliminar de este texto se presentó en el Congreso Internacional de Historia de las Cajas de Ahorros, Murcia, octubre de 2008.

2 Fundado por Luz Saviñón de Saviñón como institución de beneficencia, para otorgar crédito con bajo interés a todo aquel que necesitara liquidez inmediata, dejando en garantía sus prendas.

3 Según la legislación vigente, las instituciones de asistencia privada son entidades jurídicas que con bienes de propiedad particular ejecutan actos con fines humanitarios de asistencia, sin propósito de lucro. En el caso del Monte de Piedad, éste forma parte de la Junta de Asistencia Privada del Distrito Federal (JAPDF), que es un órgano administrativo desconcentrado de la Administración Pública del Distrito Federal, con autonomía técnica y operativa. A partir de 2014, el Monte tiene más de 310 sucursales distribuidas por país. Otorga un promedio de 9 millones de préstamos nuevos al año. El público que atiende es de más de 6 millones de familias.

4 La Fundación Rafael Dondé es una Institución de Asistencia Privada fundada en 1905 por Rafael Dondé Preciat (1832-1911) originario de la ciudad de Campeche, fue Oficial Mayor en la Suprema Corte de Justicia, diputado federal por dos legislaturas consecutivas. Fue, además, representante legal del Ferrocarril Mexicano, del Banco de Londres, México y Sudamérica; del Banco Hipotecario Mexicano y de la Compañía Telefónica Mexicana. En 1905 legó su fortuna para la creación de una Fundación que se encargaría del sostenimiento de Escuelas, Academias y Centros de Artes y Oficios, entre otros fines

5 El trabajo más completo que encontramos sobre la historia del Monte de Piedad, y que retomamos en buena parte de este estudio es el de Cabrera Siles, Esperanza (1988).

6 Pedro Romero de Terreros nació en Cortegana, Huelva, España en 1710. Con 22 años llegó a la Nueva España, recién inmigrado, pobre y sin título. Vivía una vida común y corriente, hasta que las grandes vetas de plata de Real del Monte, en Pachuca actual estado de Hidalgo, México, lo hicieron el hombre más rico de América, tal vez del mundo, a mediados del siglo XVIII (Rubio, s/a: 5). La pintura representa a Pedro Romero de Terreros, Primer Conde de Regla, 1710-1751. Tomada de Romero de Terreros, 1909.

7 Carlos Francisco de Croix, marqués de Croix, fue el cuadragésimo quinto virrey de la Nueva España entre 1766-1771.

8 Monte de Piedad de Madrid fue fundado por el sacerdote aragonés Francisco Piquer el 3 de diciembre de 1702.

9 Los pesos fuertes equivalían a 875 milésimos para el oro o 902.7 milésimos para la plata.

10 Los montes de piedad son instituciones nacidas en los albores del siglo XV. Su finalidad era combatir la usura, facilitando préstamos en especie o en metálico en mejores condiciones, tanto en lo relacionado con el plazo, como con el tipo de interés, funcionaban con garantías prendarias. Sus recursos provenían de legados, limosnas y depósitos gratuitos o remunerados. Esta era la idea que aparentemente nutría el proyecto del conde de Regla.

11 “Memorial Romero de Terreros” (AGI), México, legajo 2.789, en Ibidem. El representante del conde de Regla era Domingo López de Carvajal. Poder de don Pedro Romero de Terreros dado a López de Carvajal, 8 de mayo de 1756, Archivo General de Indias, Sevilla (AGI), México, legajo 2789. Tomado de la obra bastante completa sobre la historia del Nacional Monte de Piedad de México de Cabrera y Escandón, 1993: 24.

12 El conde quería tres mercedes de hábito de las órdenes militares para sus hijos varones Pedro, Francisco Javier y José María; más tres títulos de Castilla para sus vástagos menores y su apoderado López de Carvajal. Solicitaba, además, que los mismos títulos quedaran exentos del pago de derecho de lanzas y media anata. Cabrera y Escandón, 1993: 24.

13 El vigésimo sexto virrey entre 1771 y 1779, fue el sevillano Antonio María de Bucareli y Urzúa.

14 Carta del conde de regla a Carlos III, 1 de marzo de 1771, AGI, México, legajo 2.789. Citado en Cabrera y Escandón, 1993: 26.

15 Carta del conde de regla a Carlos III, 1 de marzo de 1771, AGI, México, legajo 2.789. Citado en Cabrera y Escandón, 1993: 26.

16 AGI, México, legajo 2790. Citado en Cabrera y Escandón, 1993: 26.

17 Se dispuso que el conde de Regla o uno de sus descendientes en línea directa masculina ocuparían un lugar con derecho a voto en la junta. (Ver anexo los descendientes que han ocupado expuesto hasta la fecha). Carlos III no quiso conceder al conde el patronato, pero otorgó a sus dos hijos títulos nobiliarios a uno lo hizo marqués de San Francisco y al otro marqués de San Cristóbal. La encomienda para el virrey incluía convocar a una junta para tratar de adecuar el reglamento de Madrid a las circunstancias específicas del virreinato. Villamil, 1877: 21.

18 El primer director fue “Vicente Trebuesto, Mariano Velasco y Bernardo Ruiz de Conejares contadores y como tesorero fungió José de Echeverría. Su sede fue el antiguo edificio que albergó al Colegio de San Pedro y San Pablo -propiedad de la Compañía de Jesús- ubicado en lo que hoy es la calle de San Ildefonso, número 60 de la Ciudad de México, Distrito Federal”. Ver también “Expediente sobre la entrega del Colegio de San Pedro y San Pablo, antigua propiedad de la compañía de Jesús, para el establecimiento del Monte de Piedad”, 1774, Archivo General de la Nación, Temporalidades vol. 2 exp. 4 ff 256-257. Cabrera y Escandón, 1993: 30.

19 Nacional Monte de Piedad, 1970: 3; Villamil, 1877: 25.

20 Primer libro de empeños se localiza en la capilla del Nacional Monte de Piedad.

21 Rubio, s.f.: 10.

22 Las funciones del segundo eran: el otorgamiento de préstamos refaccionarios, “la admisión de capitales á rédito y la atención de las cuentas del Tribunal” de Minería. Tuvo que ser liquidado poco después de la Independencia a causa de una política crediticia irresponsable, al conceder préstamos excesivos sin la debida prudencia, y no verificar las garantías de recuperación.

23 Esta cifra la usan casi todos los autores, sin embargo, falta investigación al respecto.

24 Monte de Piedad de México, 1927.

25 Rubio, S.F.: 13.

26 Hubo necesidad de instalar un cepo en el patio central. Nacional Monte de Piedad, 1985: 25. Rubio, s.f.: 12 Cabrera y Escandón, 1993: 42.

27 En total se erogaban 2.400 pesos anuales. Los oficios religiosos se fueron suspendiendo con el tiempo. Las misas disminuyeron de ocho a tres en 1819.

28 AGI, México, legajo 2790. Citado por Cabrera y Escandón, 1993: 45. Testimonio del José de Echeverria y Urquina, tesorero del Monte de Piedad.

29 En 1779 se reporta el primer desfalco por la 79.099,62 pesos, cuyo responsable fue el director. El segundo fue de 96.963 pesos, realizado por el Juez de la Sala de Almoneda. En 1803 se reporta otro por 82.295 pesos realizado por el último de los mencionados. Rubio, s.f.: 13-14.

30 Rubio, s.f.: 16.

31 La pérdida de un billete de empeño se castigaba con el pago de una cuota “de conformidad con la tarifa para tal cobro y que era desde medio real hasta dos pesos, por billetes por valor de 5 a 150 pesos…” (Rubio, s.f.: 17).

32 La Guerra por la Independencia estalló el 16 de septiembre de 1810. A fines de 1814 se encontraban en la cárcel el director y algunos empleados superiores del Monte por un gran desfalco. Esto provocó gran desconcierto. Cuando se nombraron las nuevas autoridades se reabrió la institución (Rubio, s.f.: 18).

33 Además, de no haber realizado ventas el tiempo que había permanecido cerrado, la estructura y el control contables eran casi inexistentes.

34 Meléndez Rodríguez, 1998: 5.

35 Aunque oficialmente no cambió el nombre así se le empezó a llamar.

36 Los llamados papeles de Iturbide constituyen la primera emisión oficial mexicana. Los billetes jamás fueron aceptados por el público usuario, acostumbrado al manejo de moneda metálica; además, se prestaron a malos manejos entre funcionarios y pagadores. Sin tener cifras exactas, el monto de la emisión fue de aproximadamente 2.395.000, aunque el decreto autorizaba cuatro millones.

37 AGNMP, Juntas Particulares Gubernativas, libro 3ero del 5 de enero de 1809 al 31 de diciembre de 1823. Tomado de Cabrera y Escandón, 1993: 52.

38 Rubio, s.f.: 21.

39 Bernecker, 1992: 96. Ver también: Potash, 1986; Banco Nacional de Comercio Exterior, 1966.

40 Colón Reyes, 1982: 123.

41 Sobre este banco se puede ver: “Proyecto para crear un Banco de Amortización de la Moneda de Cobre” de la Secretaría de Hacienda el 17 de enero de 1837, doc. 10, vol. 3284. Moneda de Cobre, Archivo del Antiguo Ayuntamiento, México 1837. Ver también: Covarrubias, 2000.

42 Sobre la falsificación de almoneda de cobre y los monederos falsos ver: Torres Medina, 1998.

43 La cuestión de Texas es el antecedente inmediato de la invasión a México en 1846 y formó parte de la estrategia de la expansión territorial estadounidense, que concluiría con la anexión de aquel territorio a Estados Unidos. Acontecimientos históricos que modificaron el territorio, las relaciones exteriores y la economía de México y de su vecino del norte durante la primera mitad del siglo XIX: la guerra de Texas en 1835 y la guerra México-Estados Unidos de 1846-1848.

44 Lagunilla Iñarritu, 1981: 37.

45 Brothers y Solís, 1967: 12.

46 Labastida, 1889: 529.

47 La guerra de Texas tuvo lugar entre el 2 de octubre de 1835 al 21 de abril de 1836. En 1844 los empleados y dependientes del Monte fueron armados y preparados para la defensa del territorio nacional ante la latente amenaza de una intervención norteamericana por los acontecimientos de esta guerra.

48 Quijano, 1983: 15.

49 Memoria, 1870: 395 y 406-408. Urías Hermosillo, 1978: 46. Ludlow y Marichal, 1998: 89- 112.

50 En 1868 el diputado Peña y Ramírez presentó un proyecto de Ley bancaria y de un Banco Nacional de Emisión e Hipotecario. Lo proponía como un “como sostén y regulador del crédito privado y como lazo de unión del sistema bancario”. Calderón, 1989: 213-217.

51 Calderón, 1989: 218-219.

52 Macedo,2005: 225.

53 Tenenbaum, 1985: 201.

54 Meyer Cosío, 1998: 34.

55 Su cargo de Presidente de la república duró solamente tres meses, del 24 de diciembre de 1832 al 31 de marzo de 1833, habiendo sido electo para el cuatrienio que debía iniciarse el 1 de abril de 1829, fue desconocido por el Congreso. Sólo pudo recuperar la presidencia en 1832 para finalizar el periodo para el cual había sido nombrado.

56 Rubio, s.f.: 23-24.

57 AGNMP, Juntas generales, 6 de junio de 1863 a 10 de abril de 1875.

58 Cabrera y Escandón, 1988: 62-63.

59 Villamil, 1987: 150.

60 Rubio, s.f.: 26.

61 La Ley Lerdo es el nombre con el que es conocida “La Ley de desamortización de las fincas rústicas y urbanas de las corporaciones civiles y religiosas de México.” Fue expedida el 25 de junio de 1856 por el presidente Ignacio Comonfort.

62 La casa del número 7 y 8 de la calle del empredradillo, situada al poniente de la catedral, fue comprada al Duque de Monteleone, heredero de Hernán Cortez, por medio de su representante Lucas Alamán en 107.000 pesos en 1836, de los cuales se entregaron 40.000 en efectivo y el resto sería cubierto en exhibiciones anuales de 6.000 pesos. El adeudo fue cubierto en su totalidad en 1845.

63 Con la ley de la nacionalización de los bienes del clero de 1859, el decreto de secularización de los hospitales y centros de beneficencia en 1861 y con el decreto juarista que suprimió a las órdenes religiosas en 1863.

64 Finalmente, el Congreso promulgó la nueva Constitución el 5 de febrero de 1857. Esta declaraba la libertad de enseñanza, de imprenta, de industria, de comercio, de trabajo y de asociación. Volvía a organizar al país como una república federal. Entre otras cosas, incluía un capítulo dedicado a las garantías individuales, y un procedimiento judicial para proteger tales derechos, conocido como amparo. También apoyaba la autonomía de los municipios, en que se dividen los estados desde un punto de vista político.

65 Cabrera y Escandón, 1988: 68.

66 Cabrera y Escandón, 1988: 69.

67 La batalla de Puebla. El 5 de mayo de 1862 tuvo lugar la Batalla de Puebla, las tropas francesas de intervención en México fueron rechazadas por el ejército mexicano. Fue la primera vez en que un grupo en desventaja militar y numérica logró vencer a las tropas imperiales de Napoleón III.

68 En las sucursales, para el cobro de cada peso se fijó la tarifa que había sido autorizada en 1842. Por desempeño en el primero y segundo mes, un tlaco, en el tercero y cuarto, cuartilla (tres centavos), en el quinto o sexto mes, tres tlacos y en el séptimo y octavo, medio (seis centavos). Rubio, s.f. Un tlaco era una moneda de cobre con valor de la mitad de una cuartilla, es decir equivalía a 1/8 de Real. La cuartilla era un 1/4 de Real. Un Peso equivalía 8 Reales.

69 Creel de la Barra, 1981: 38.

70 En 1864 los bancos el London and South American Bank y el The Mexican Bank se fusionaron para conformar el The London Bank of Mexico and South America Limited. El capital inicial del mismo fue de un millón de libras, emitiendo 20 mil acciones con un valor de 50 libras cada una. Formaban parte del Comité del The London Bank of Mexico and South America Limited, que estuvo integrado por William Walter Cargile, de la Cámara Alta del Parlamento y directivo del Oriental Bank Corporation, Frederick Harrison y también presidente del London and Country Bank; de Abel Heywood y Robert Rumney directores del Alliance Bank, sujeta a una importante compañía de seguros más en Londres; de William A. Jones, que había dirigido el Anglo-Mexican Mines Company de la firma Baring, entre otros, como William J. Marshall, presidente del London Bank of Scotland. El banco tenía una agencia en París a cargo de la firma de Bischoffshein, Goldschmidtz y Cía. El banco de Londres y México, que posteriormente se llamó Banco del Atlántico y luego Banco Serfin, es propiedad del Banco Santander.

71 Para el desarrollo bancario de Yucatán véase Barceló Quintal, 1986.